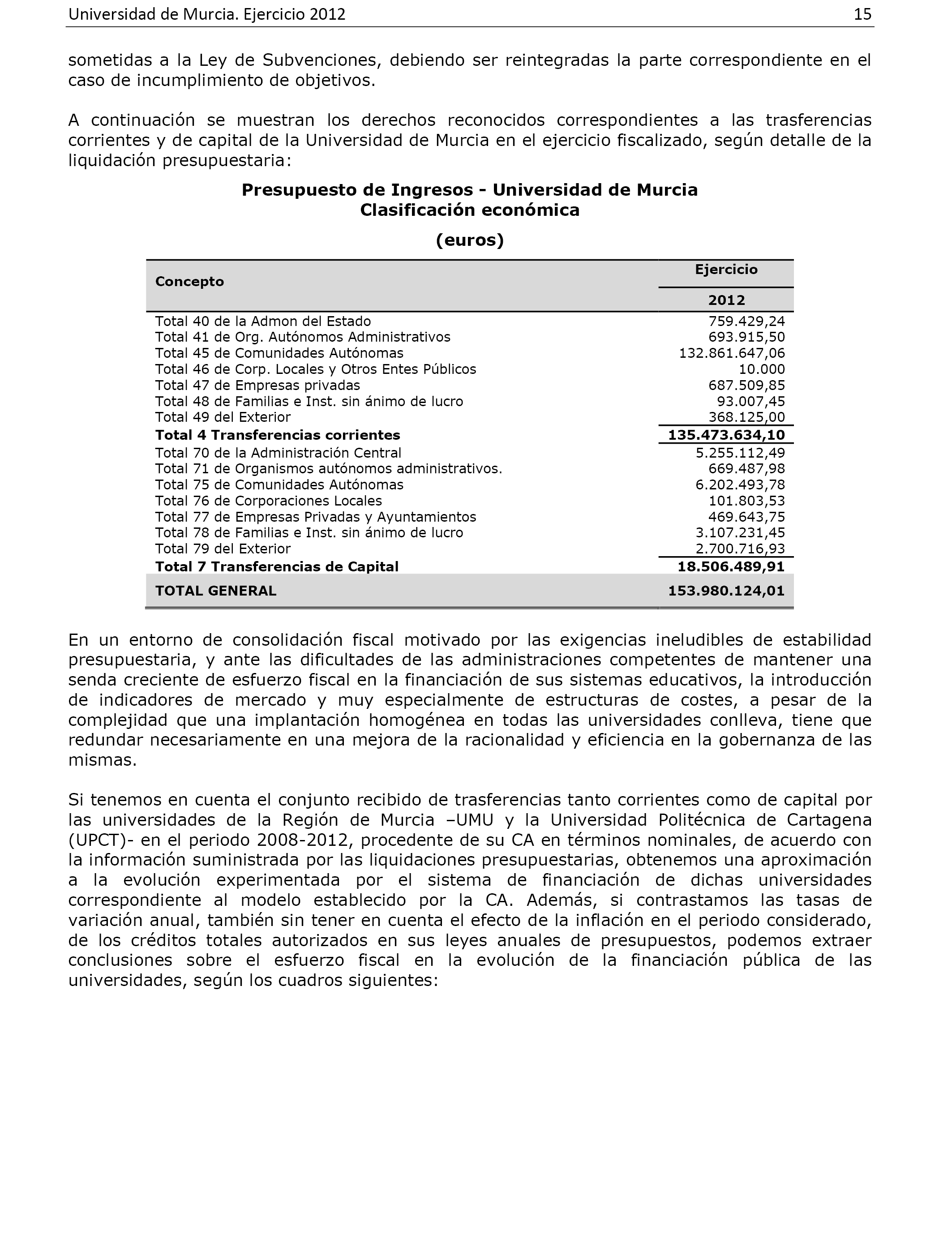

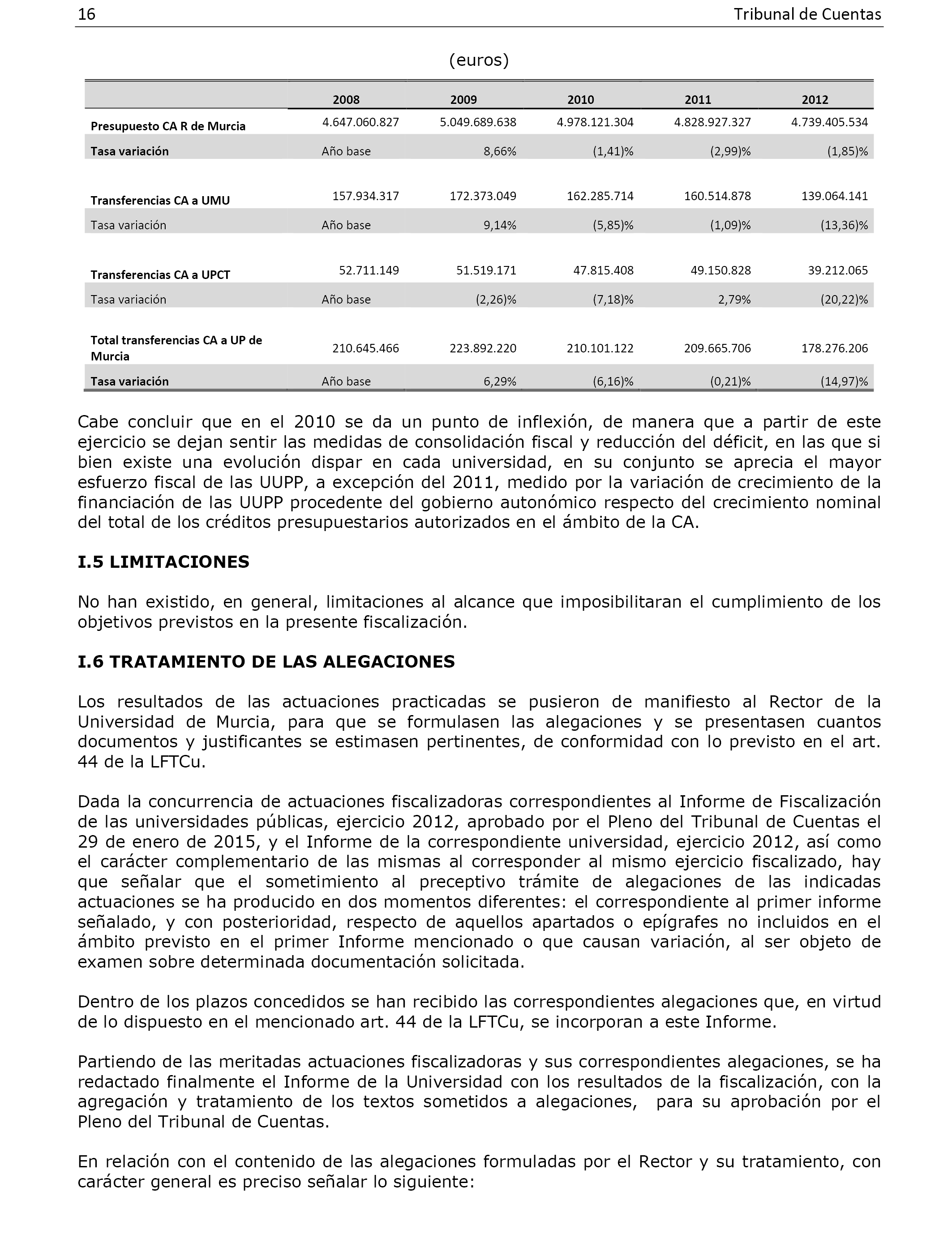

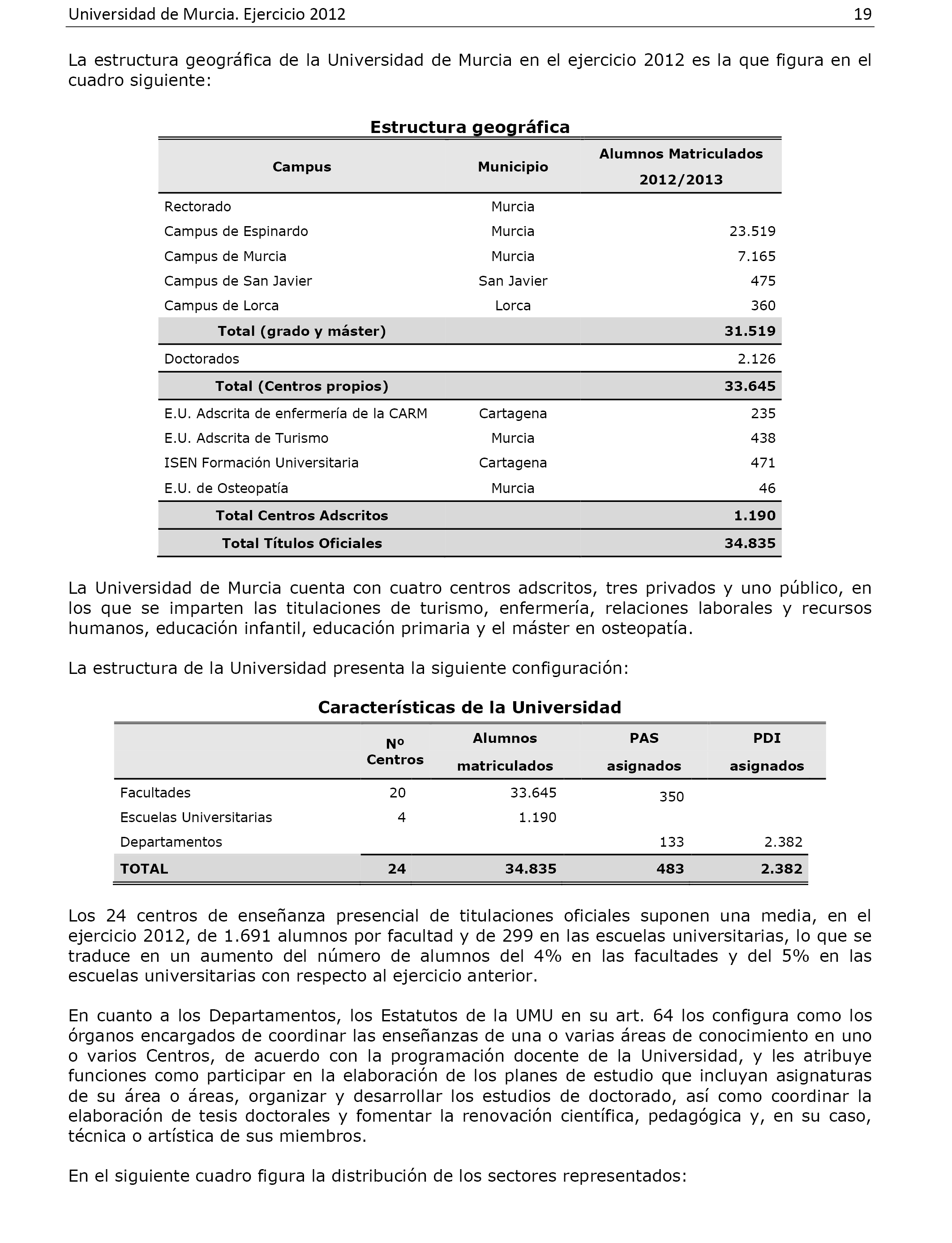

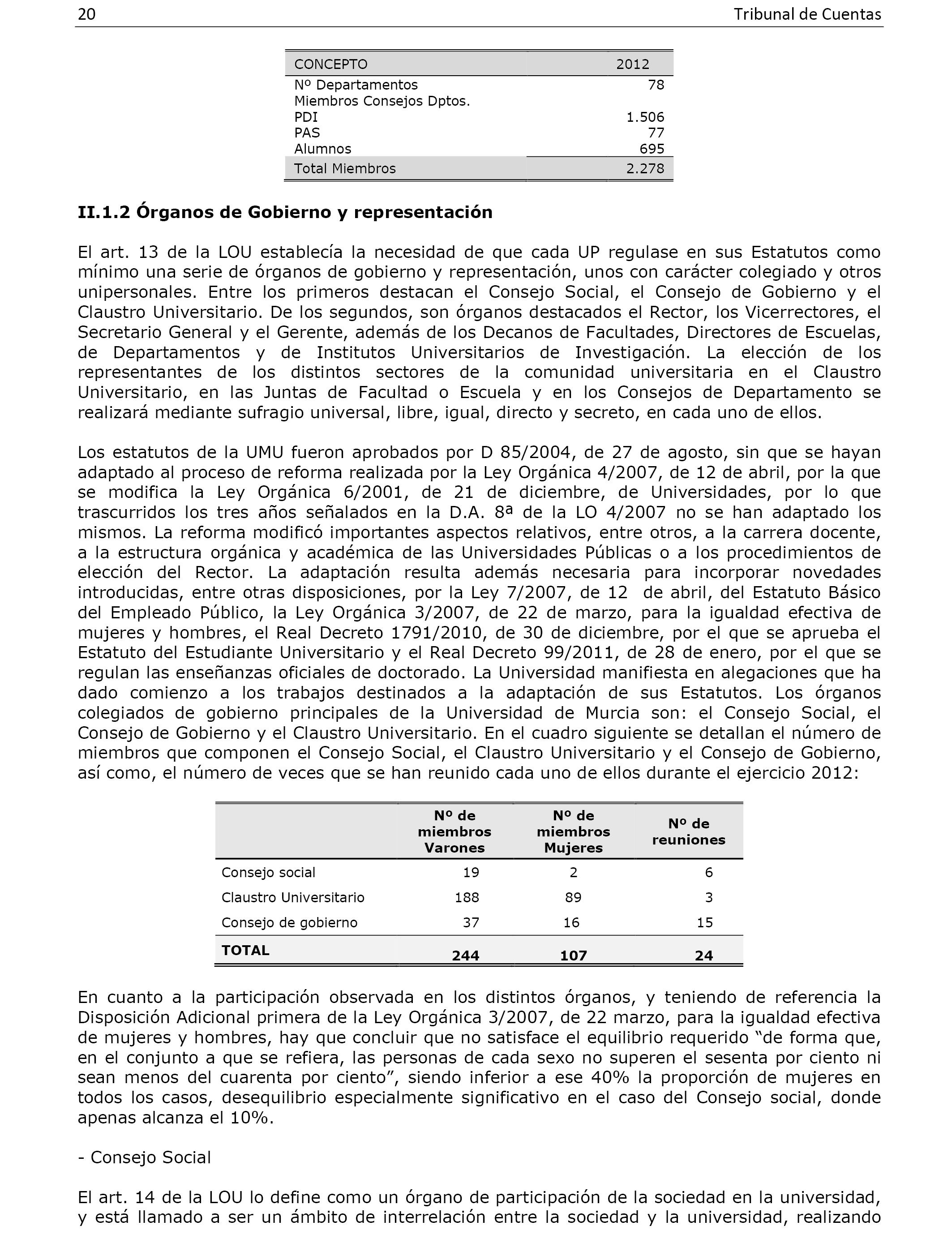

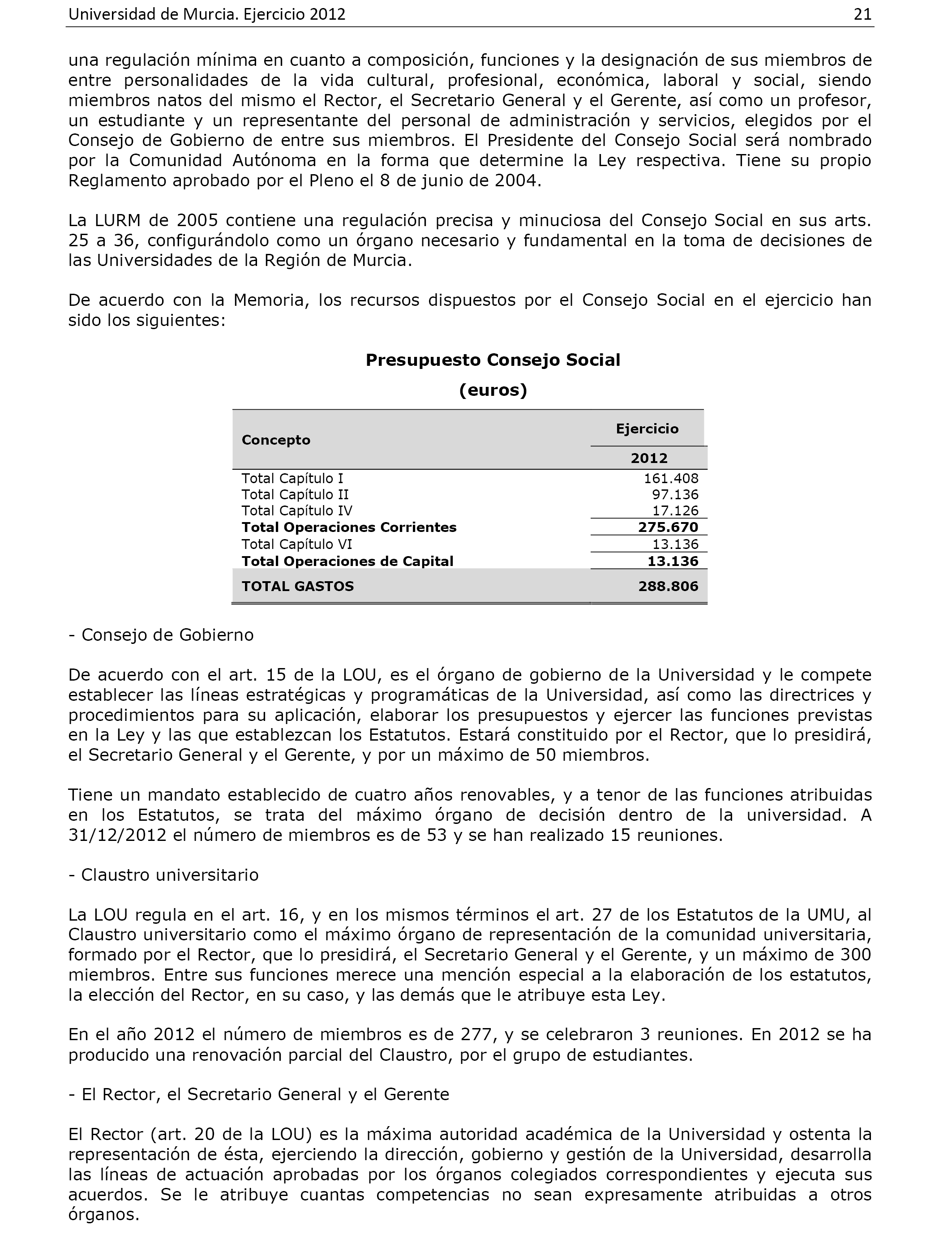

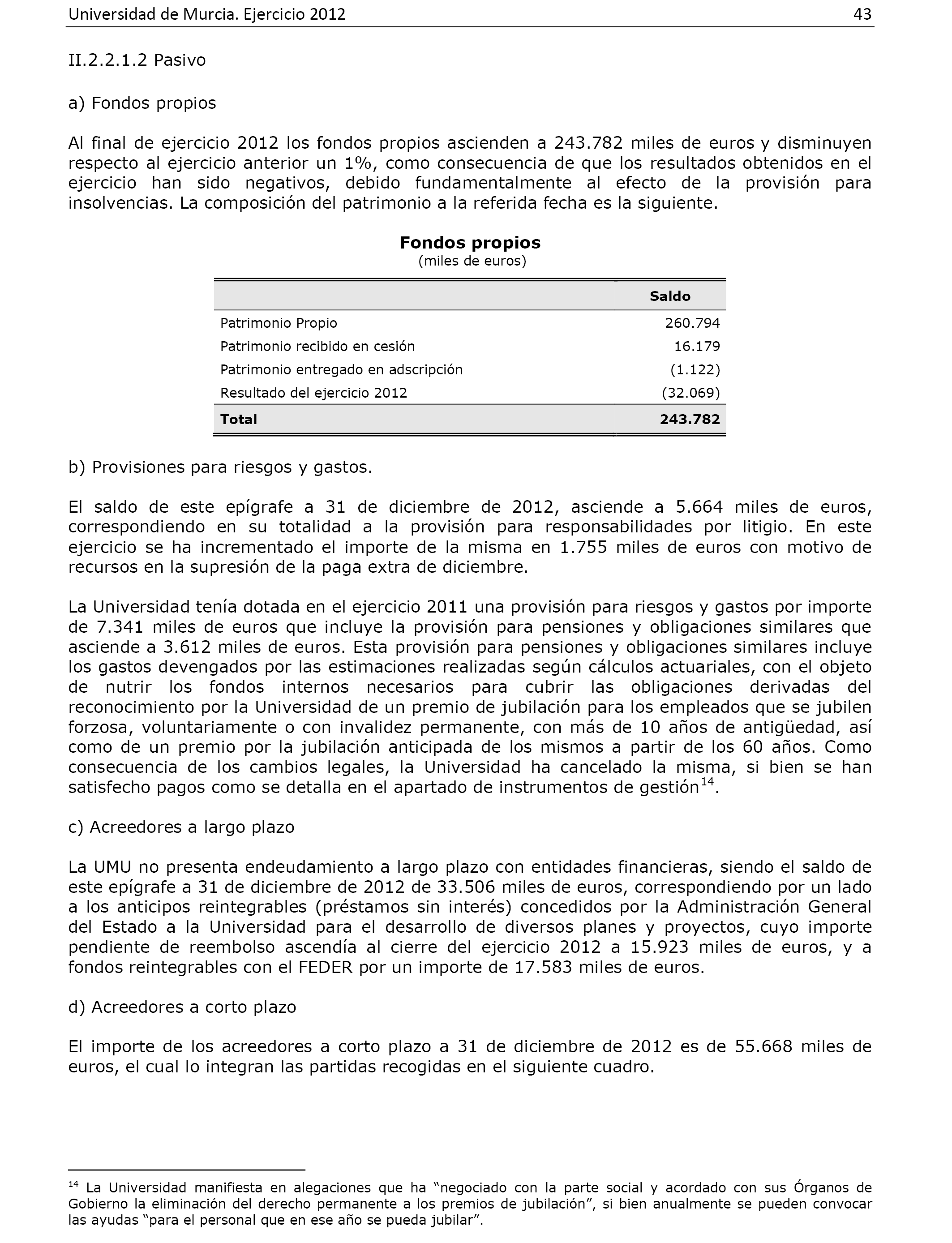

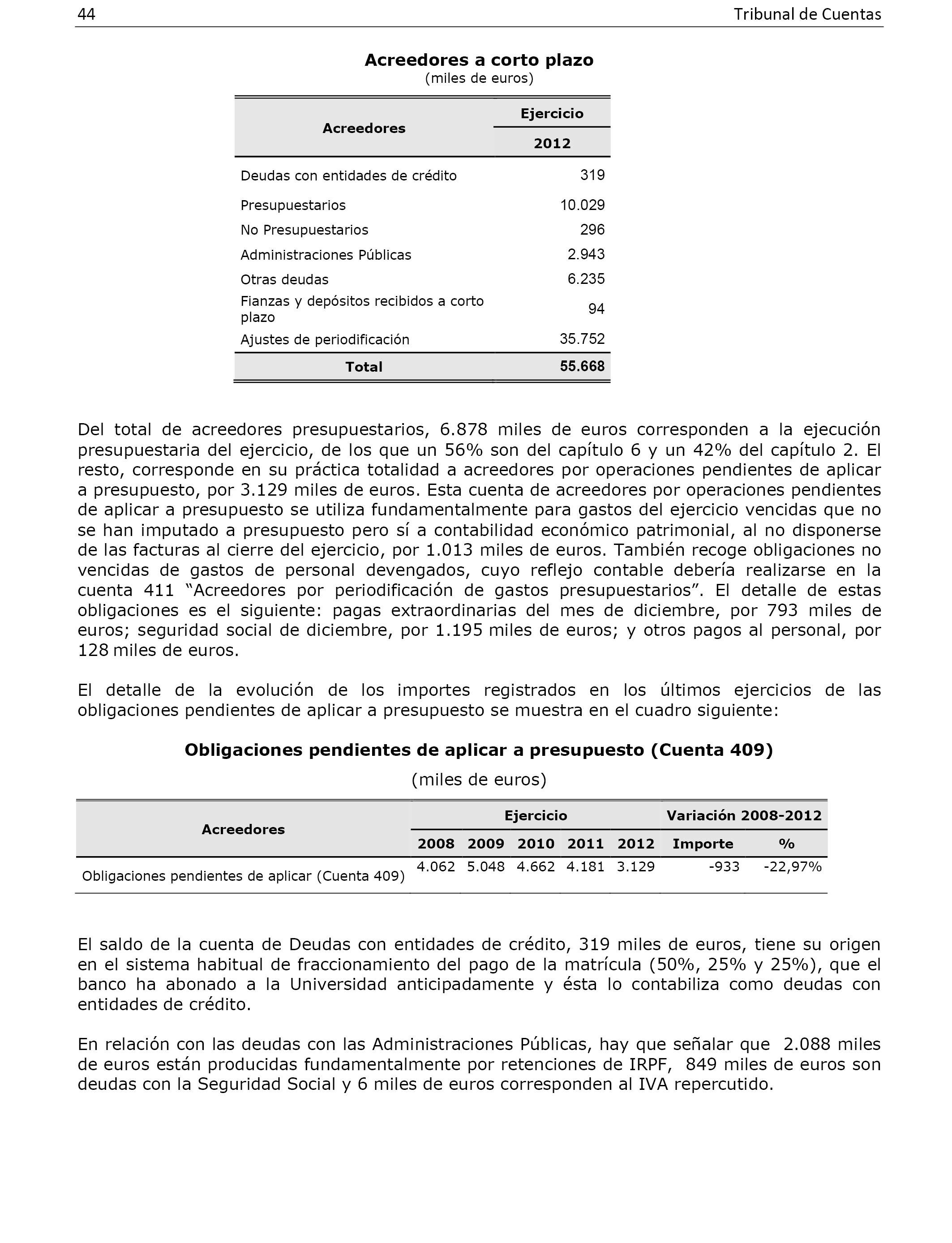

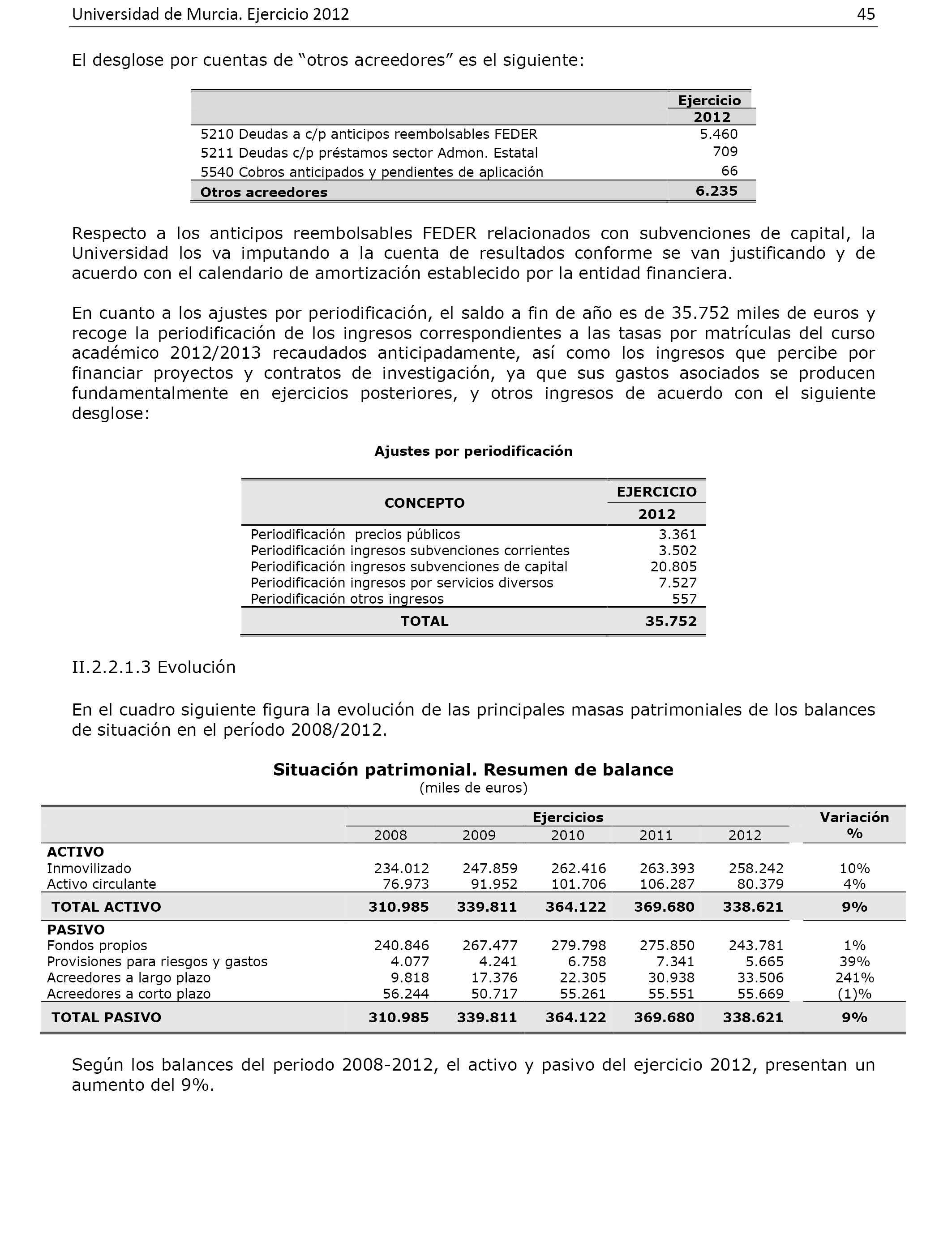

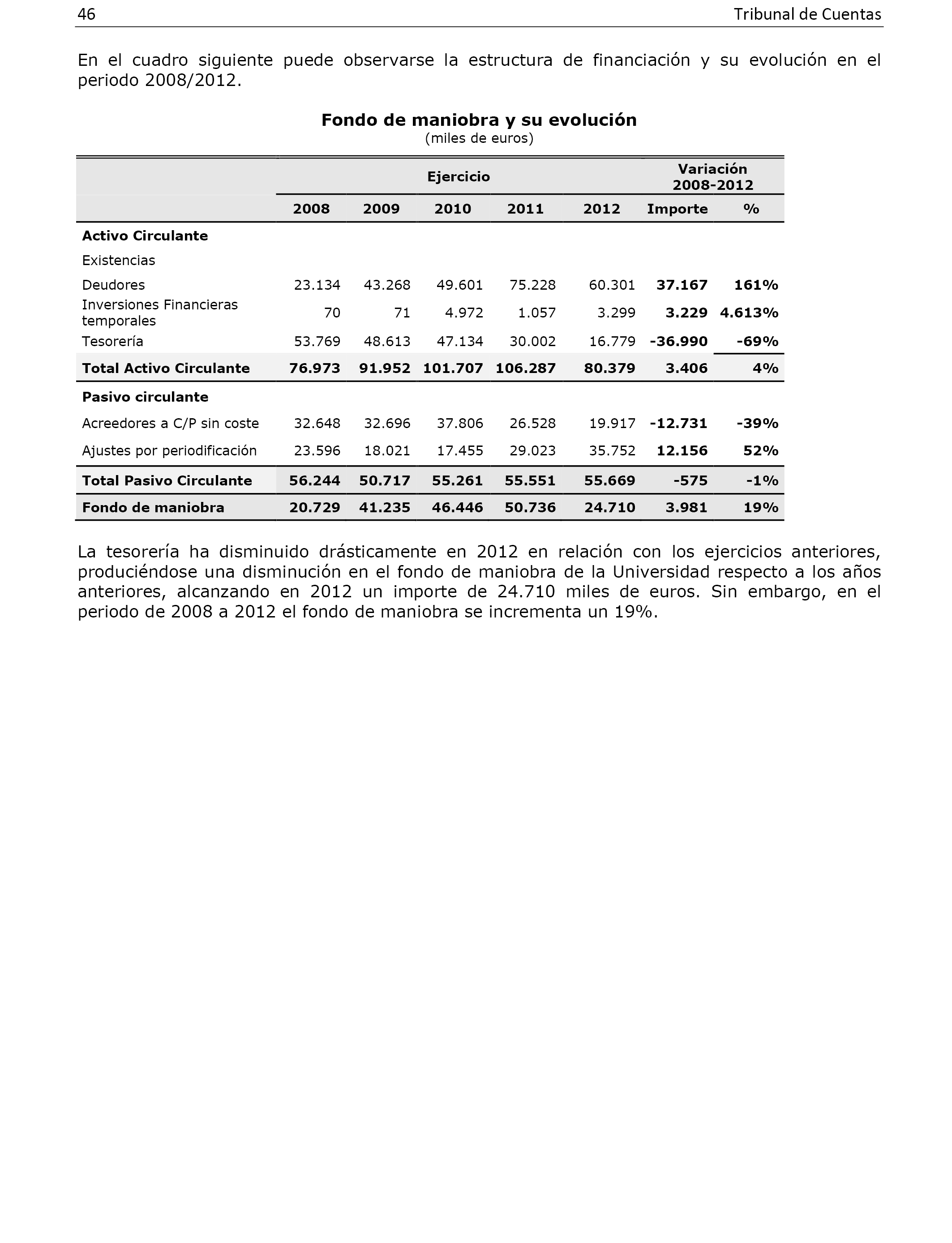

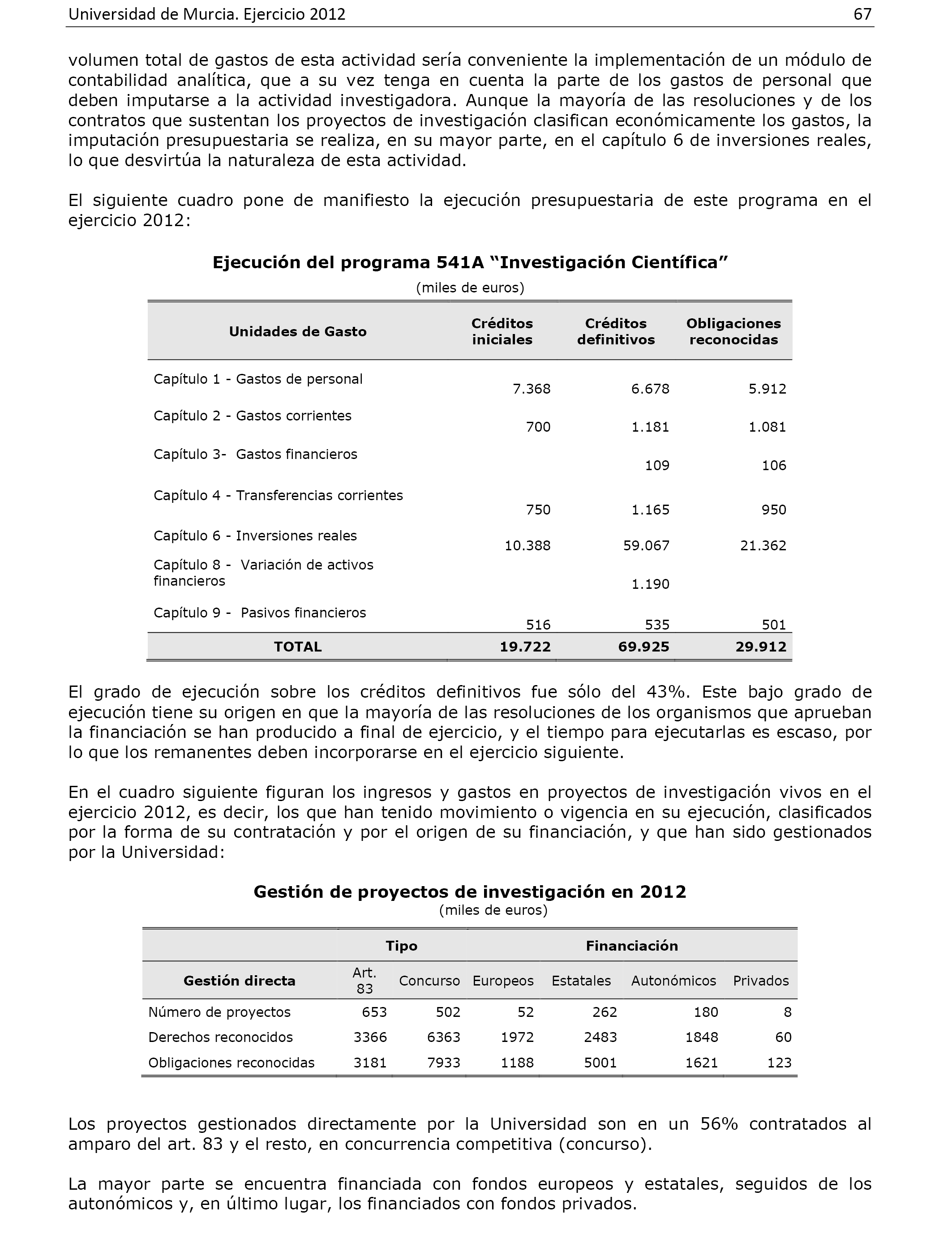

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 16 de mayo de 2017, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de la Universidad de Murcia, ejercicio 2012, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar a la Universidad de Murcia a:

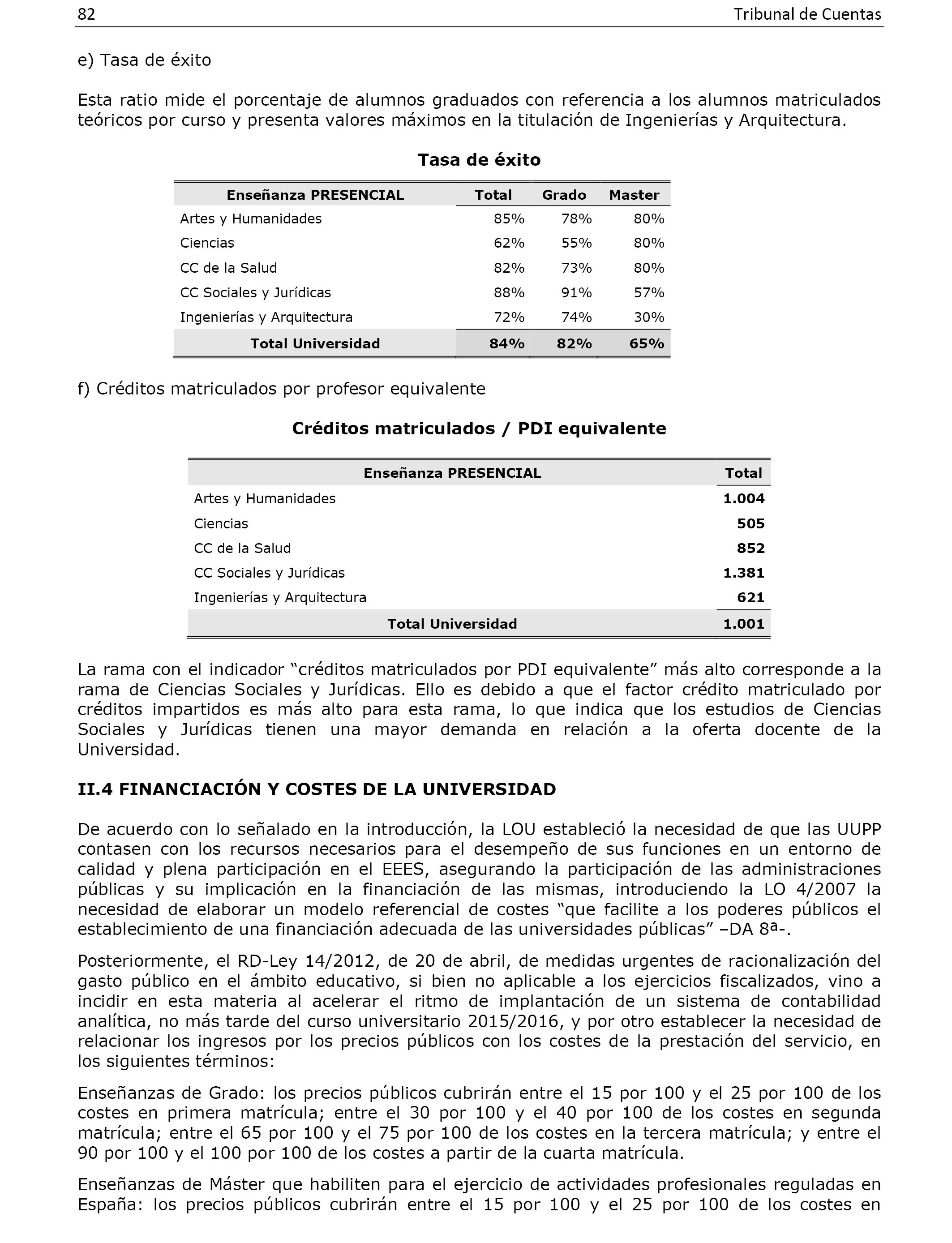

Informar al Tribunal de Cuentas de la implantación de su sistema de contabilidad analítica, tal y como establece la Disposición Adicional 8 de la LOU, y que el Real Decreto-ley 14/2012, de 20 de abril, ha venido a establecer con un horizonte temporal que alcanza como máximo el curso universitario 2015/2016, de manera que se relacionen los ingresos por los precios públicos con los costes de la prestación del servicio.

Establecer mecanismos que eviten, en lo que se refiere a los contratos de servicios, que la regulación de los pliegos sea contradictoria en sus propios términos e incoherente con la no procedencia de revisión de precios que hayan acordado previamente por el órgano de contratación.

Establecer mecanismos, en el ámbito de los contratos de servicios, que garanticen una suficiente precisión en los criterios de adjudicación evaluables mediante un juicio de valor y especificar la forma o el método de valoración de los mismos, así como de asignación de las puntuaciones de los diferentes baremos.

3. Instar a la Universidad a cumplir las recomendaciones del Tribunal de Cuentas, en especial las siguientes:

Implantar un sistema de contabilidad analítica, si es que todavía no lo ha hecho, dado el plazo máximo de implantación previsto para el curso académico 2015/2016 en el Real Decreto-ley 14/2012, de 20 de abril.

Dotar a la Unidad de control Interno de la independencia necesaria para garantizar la máxima objetividad en el control de la gestión económico-financiera de las Universidades.

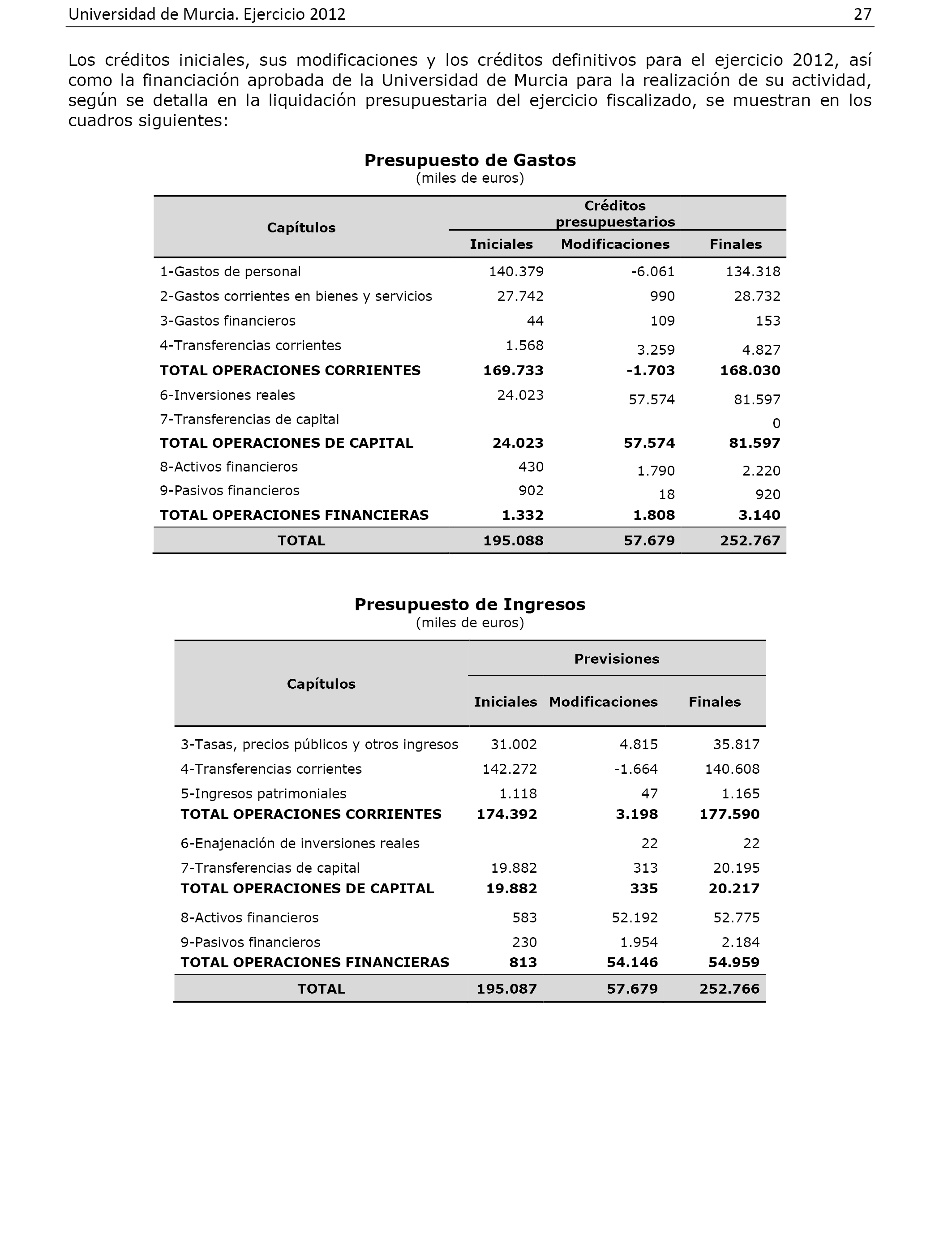

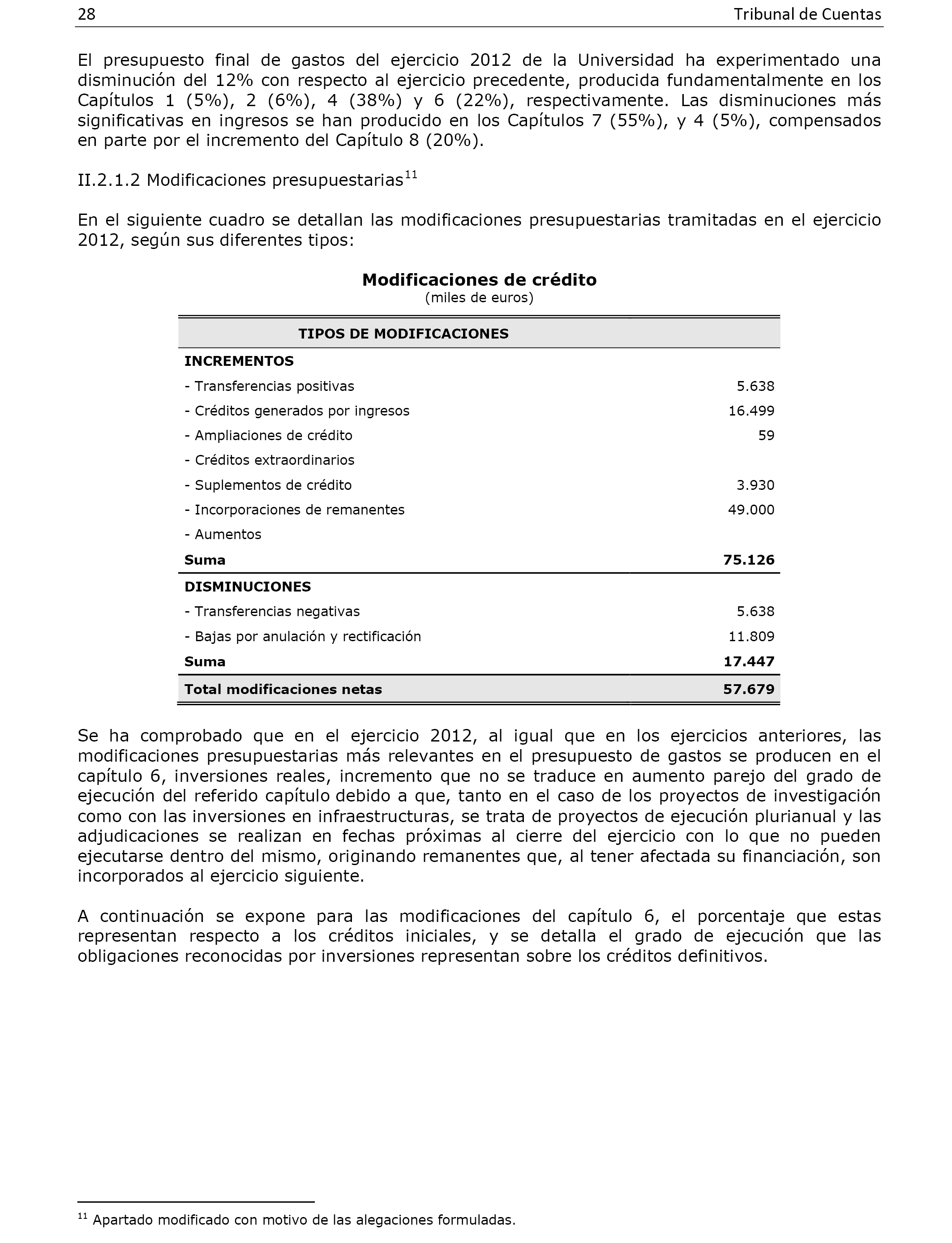

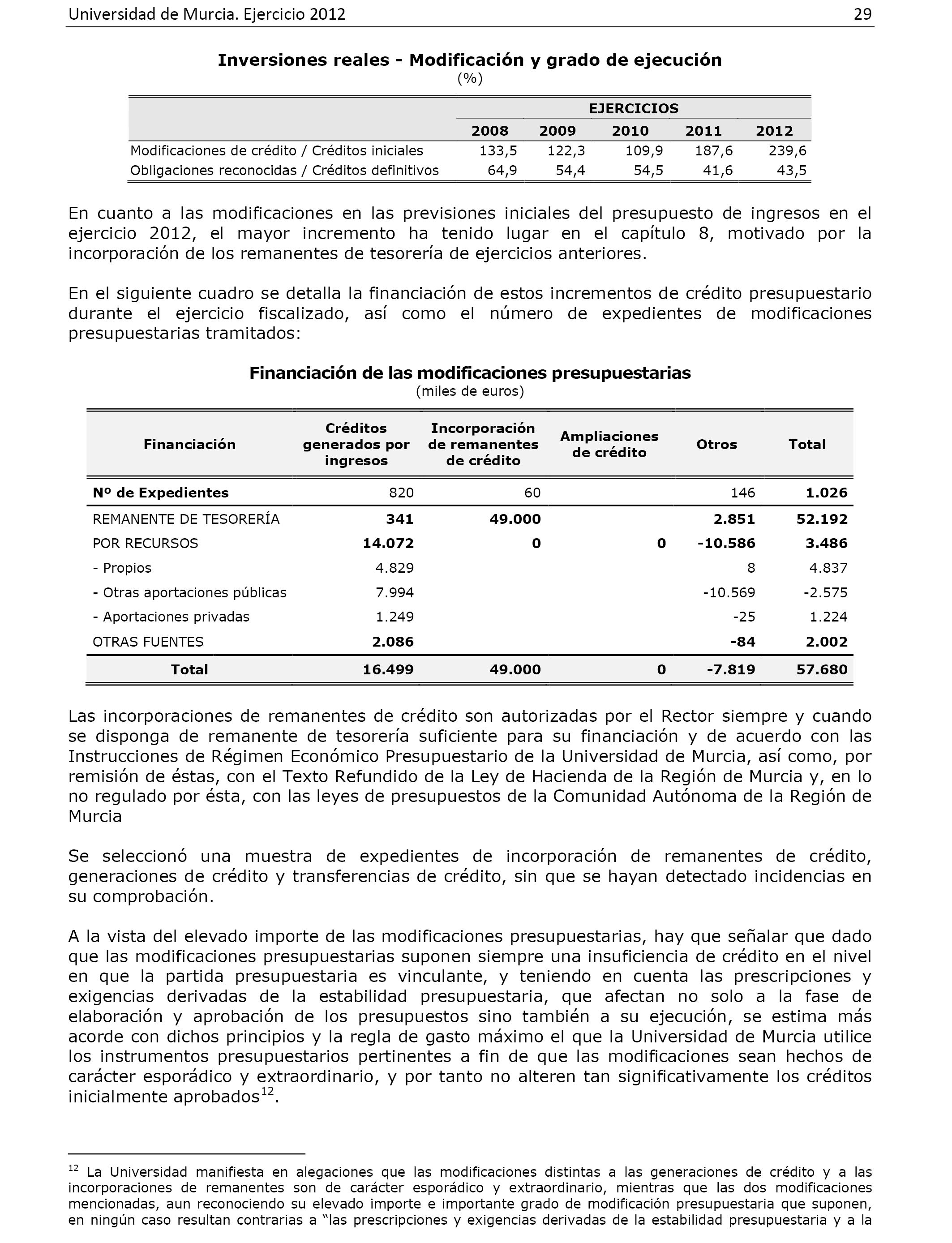

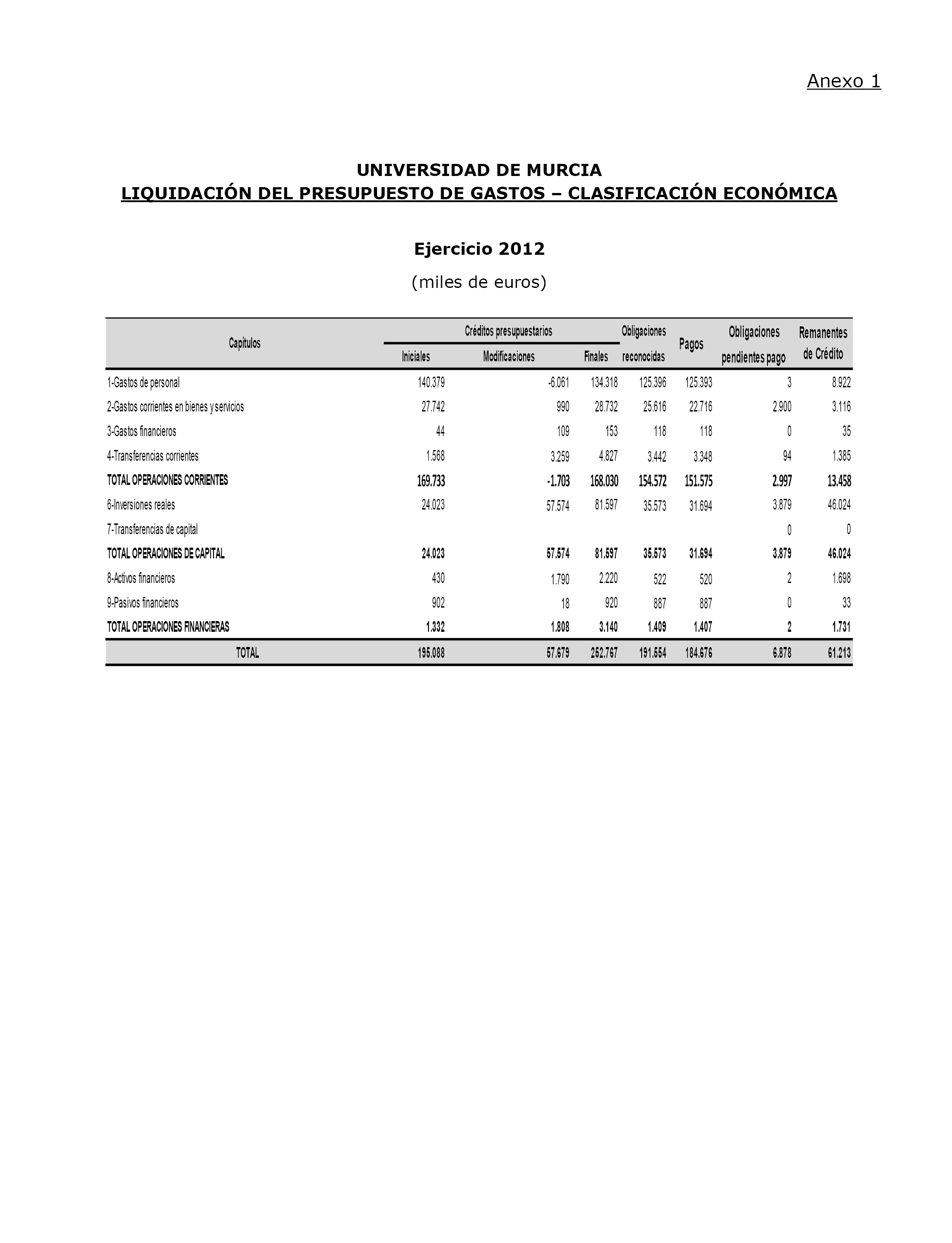

Restringir el uso de la figura de la modificación presupuestaria a fin de no vaciar de valor a los presupuestos como herramienta de planificación económica.

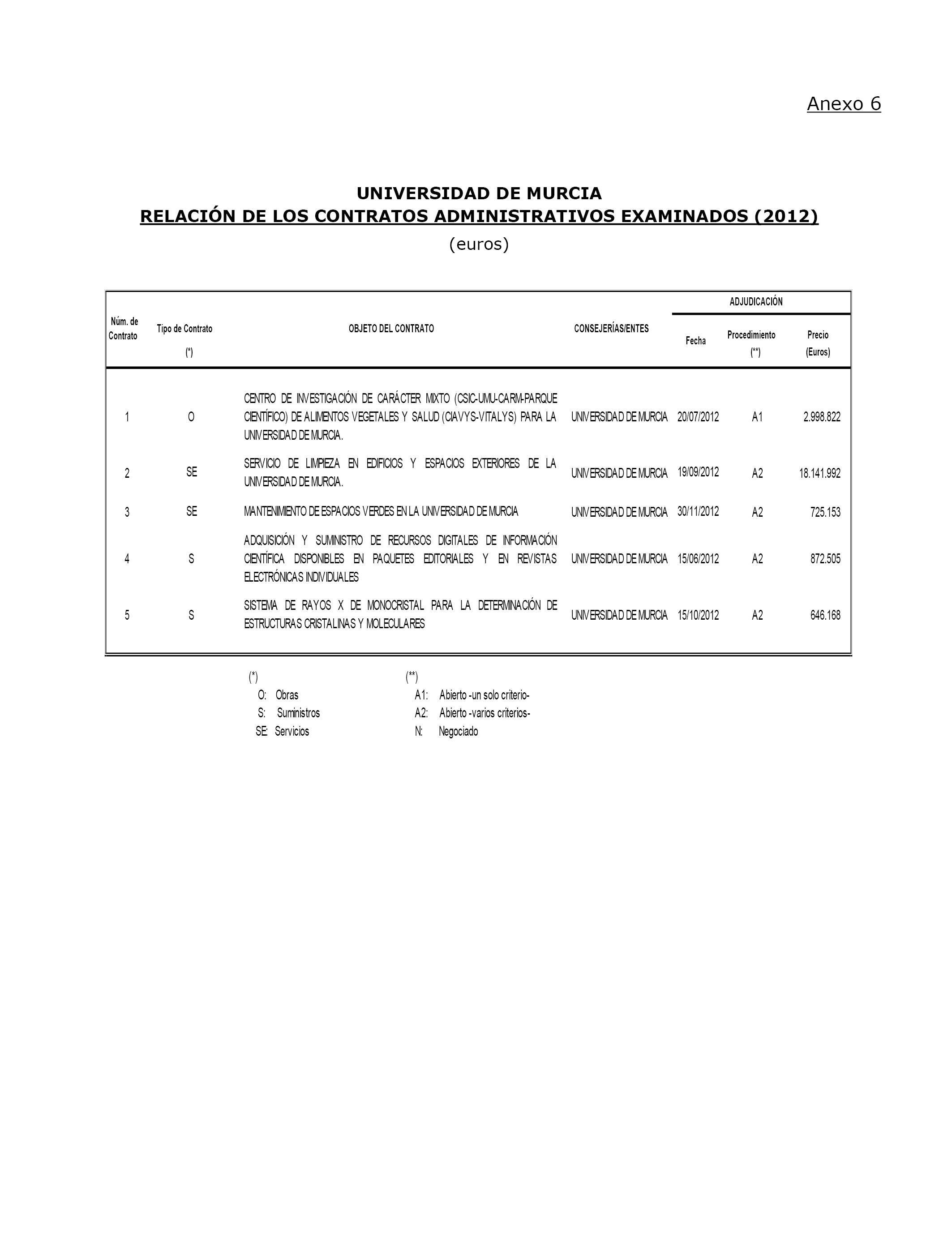

Mejorar la contratación administrativa a fin de evitar la ambigüedad y generalidad de los informes justificativos de la necesidad de los contratos, la insuficiente precisión de los criterios de valoración en los pliegos, y el insuficiente seguimiento de la correcta ejecución de los mismos.

Evitar el sobredimensionamiento de personal docente y el reconocimiento de premios o complementos económicos no previstos en los Convenios Colectivos o en las RPTs.

Desarrollar los Portales de Transparencia previstos en la Ley para garantizar el acceso a la información pública y buen gobierno.

Cumplir estrictamente las obligaciones legales contables y de contratación por parte de las Fundaciones que pudieran depender de dicha Universidad y demás entes instrumentales.

Cumplir las obligaciones derivadas de la Ley de Igualdad.

Palacio del Congreso de los Diputados, 16 de mayo de 2017.–El Presidente de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, Eloy Suárez Lamata.–El Secretario Primero de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, Vicente Ten Oliver.