Los Plenos del Senado y del Congreso de los Diputados, en sus sesiones de 16 y 22 de marzo de 2017, respectivamente, aprobaron el Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas en relación con la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2014, así como los Acuerdos anejos, de conformidad con las normas de las Mesas del Congreso y del Senado sobre la tramitación de la Cuenta General del Estado de 1 de marzo de 1984.

Palacio del Congreso de los Diputados, 3 de abril de 2017.–La Presidenta del Congreso de los Diputados, Ana María Pastor Julián.–El Presidente del Senado, Pío García-Escudero Márquez.

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 16 de marzo de 2017 y 22 de marzo de 2017, respectivamente, han aprobado el Dictamen de la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2014 (núm. expte. Congreso 250/3 y núm. expte. Senado 770/2), adoptando los siguientes

ACUERDOS

Primero.

Aprobar la Cuenta General del Estado correspondiente al ejercicio 2014, integrada por la Cuenta General del Sector Público Administrativo, la Cuenta General del Sector Público Empresarial y la Cuenta General del Sector Público Fundacional.

Segundo.

Se aprueba la siguiente Resolución adoptada, en su día, por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2014, con el siguiente tenor:

1. Aprobar la Cuenta General del Estado, correspondiente al ejercicio 2014, tomando nota de las recomendaciones, así como de las deficiencias, salvedades y limitaciones, señaladas por el Tribunal de Cuentas en la Declaración emitida sobre la misma, que limitan y afectan a su representatividad.

2. Asumir el contenido y las recomendaciones comprendidas de la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2014.

– Instar al Gobierno a:

3. Acabar con la práctica de imputar cantidades de otros ejercicios incumpliendo el principio de anualidad presupuestaria establecido en el artículo 34 de la Ley General Presupuestaria.

4. Evitar las modificaciones de crédito calificadas bajo diversas denominaciones genéricas no tipificadas en la Ley General Presupuestaria.

5. Avanzar en esta legislatura en la mejora de los inventarios del inmovilizado material de la Administración General del Estado.

6. Establecer un proceso de sanción para aquellos gestores de entidades a las que la Intervención General de la Administración del Estado deniegue la opinión en el informe de auditoría o se dé una opinión desfavorable, similar a lo regulado en la Ley 19/2013, de transparencia, para los incumplimientos de la obligación de rendir cuentas.

7. Asegurarse de que la Sociedad Estatal de Participaciones Industriales (SEPI) consolide las cuentas de la Corporación de Radio y Televisión Española (RTVE) de acuerdo con el criterio y recomendación a la recomendación del Tribunal.

8. Establecer las medidas oportunas con el fin de que los criterios aplicados en la elaboración de los estados contables sean homogéneos.

9. Elaborar unos presupuestos más ajustados a los gastos que se van a efectuar y evitar así una modificación de crédito sin contar la de la deuda pública por valor de 10.823 millones de euros.

10. En particular, instar al Ministerio de Defensa a ajustar sus presupuestos a su realidad, ya que en 2014 sufrió una desviación al alza del 33 % en su presupuesto definitivo, respecto el inicialmente aprobado por las Cortes Generales, desviación a todas luces desmesurada (1.903 millones de euros).

11. Modificar las entregas a cuenta del sistema de financiación a los entes territoriales en función de la recaudación de los impuestos cedidos a los entes territoriales. De este modo se evitaría que los entes territoriales tengan que financiar a la Administración General del Estado tal y como ha estado ocurriendo desde 2012 hasta la actualidad.

12. Ejecutar en su totalidad las partidas presupuestarias que mejor pueden contribuir a cambiar el modelo productivo y reforzar el tejido productivo, como es el caso de las correspondientes a «investigación, desarrollo e innovación», que no se ejecutó en 788 millones de euros. Esta situación es preocupante porque ya se dio en 2012 y 2013.

13. Ejecutar en su totalidad las partidas presupuestarias destinadas al «fomento del empleo». En 2014 se dejaron de ejecutar 219 millones de euros.

14. Corregir la costumbre de incrementar año a año las operaciones de gastos pendientes de aplicar al presupuesto en curso, que en el ejercicio 2014 supusieron 2.899 millones de euros de gastos, contraviniendo el artículo 34 de la Ley General Presupuestaria.

15. Elaborar inventarios completos de los bienes y derechos del inmovilizado no financiero y evitar de paso las deficiencias en la cuenta de la Administración General del Estado por amortizaciones o deterioros de valor incorrectos.

16. Plantear con urgencia, en el marco de los Pactos de Toledo, el análisis de las consideraciones efectuadas reiteradamente por el Tribunal de Cuentas en relación a la insuficiencia de transferencias del Estado a la Seguridad Social para la cobertura de los gastos que deben ser financiados por la Administración General del Estado, como pueden ser las prestaciones no contributivas y universales. Estos gastos deben financiarse con cargo a la imposición general y no con cargo a cotizaciones, ya que ello contribuye a reducir el Fondo de Reserva.

17. Exigir a la Administración General del Estado que aporte las previsiones presupuestarias y las transferencias correspondientes para pagar las prestaciones no contributivas, con el fin de lograr el objetivo de separación de fuentes de financiación en el sistema de Seguridad Social, recogido en la recomendación primera del Pacto de Toledo; a su vez permitirá evitar tensiones de liquidez en el ámbito del sistema de Seguridad Social.

18. Adoptar las medidas necesarias para subsanar las salvedades y deficiencias que se incluyen en esta Declaración, de forma que la Cuenta General del Estado refleje adecuadamente la situación económico, financiera y patrimonial, los cambios del patrimonio neto, los flujos de efectivo, los resultados del ejercicio y la ejecución y liquidación del presupuesto del grupo de entidades que la integran, de acuerdo con la legislación aplicable.

19. Aplicar las recomendaciones formuladas por el Tribunal de Cuentas en la presente Declaración y que se corrijan las deficiencias puestas de manifiesto por el Tribunal de Cuentas en las Declaraciones de ejercicios precedentes que permanecen en la Declaración del ejercicio 2014.

20. Poner en práctica las Resoluciones de los Plenos del Congreso de los Diputados y del Senado que proceden de Declaraciones de ejercicios anteriores y se mantienen sin adoptar.

21. Fomentar las medidas legislativas tendentes a la reducción, con carácter general, de los plazos establecidos en la actualidad para todos los trámites referentes a la Cuenta General del Estado, con objeto de acortar la rendición y tramitación de las cuentas generales hasta su conclusión a finales del ejercicio siguiente, así como de que la emisión por el Tribunal de Cuentas de la Declaración pueda anticiparse en relación con las previsiones establecidas en la actual legislación y se dote a las Cortes Generales del correspondiente pronunciamiento en un plazo más breve y no alejado en exceso, en el tiempo, del ejercicio económico al que la Cuenta General del Estado se refiera.

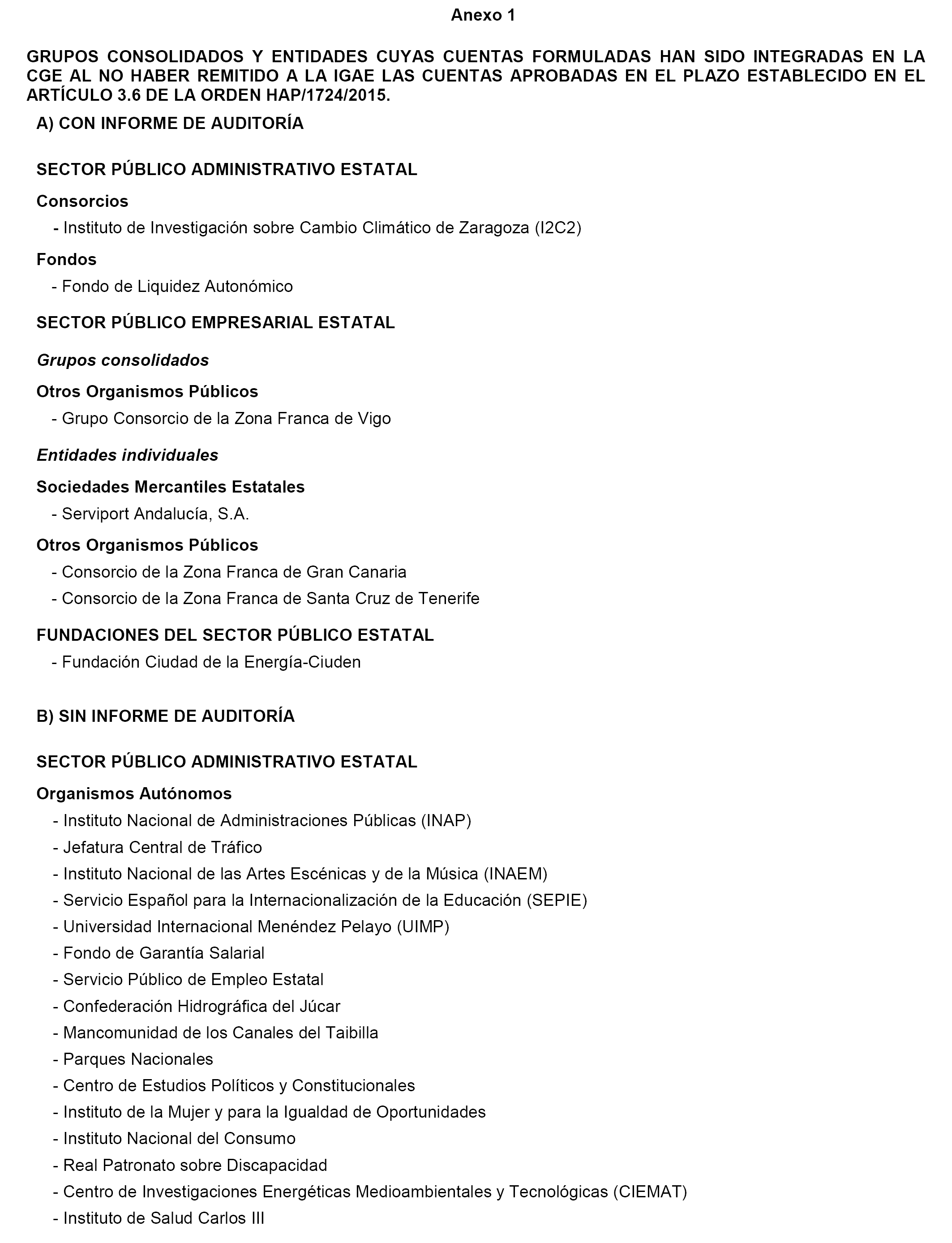

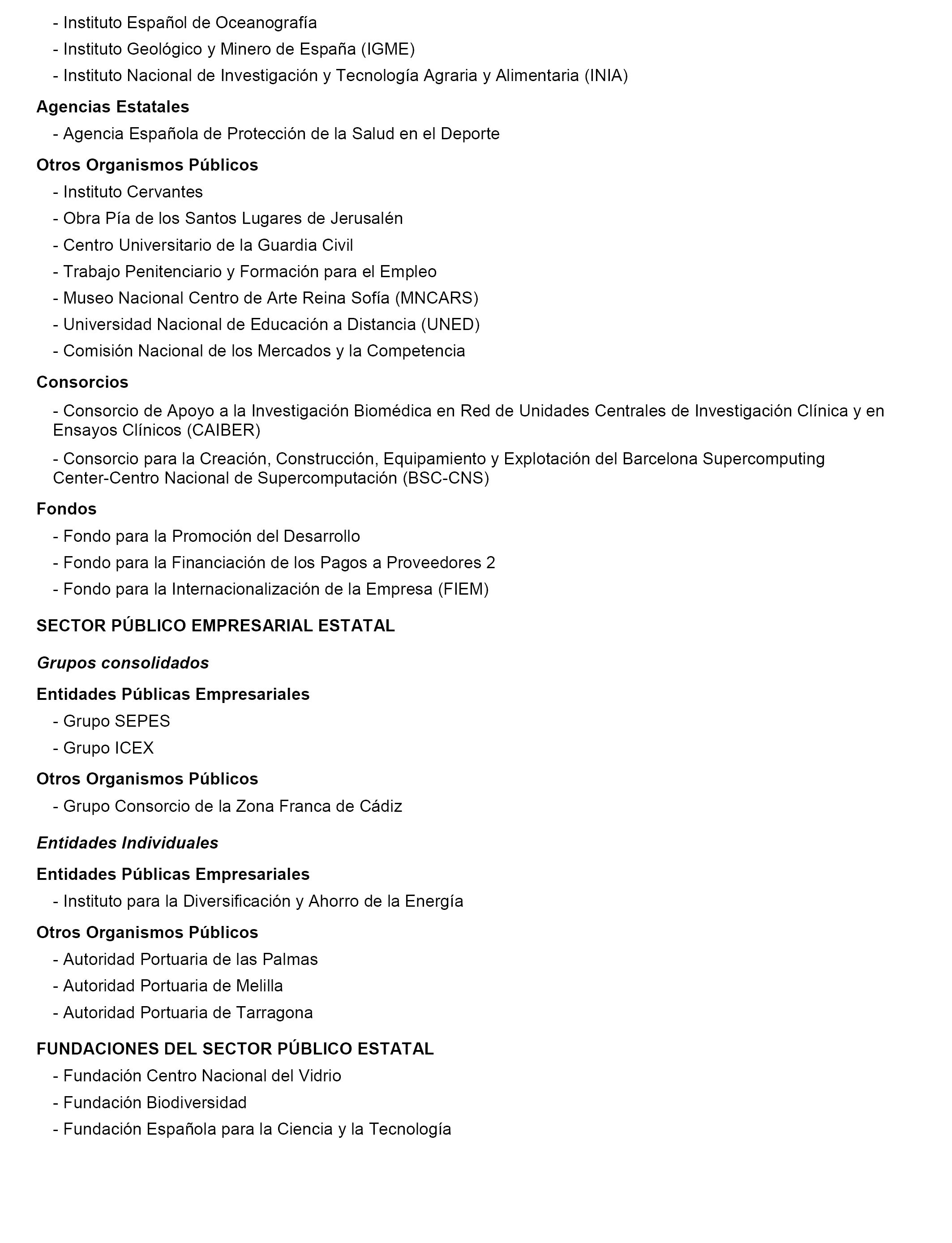

22. Obligar a que todos los órganos integrantes del sector público administrativo, todas las empresas del sector público empresarial y todas las entidades del sector público fundacional legalmente obligadas a ello, rindan sus cuentas al Tribunal de Cuentas, y que ésta se produzca dentro del plazo legalmente establecido, impulsando, en su caso, los procedimientos sancionadores que correspondan.

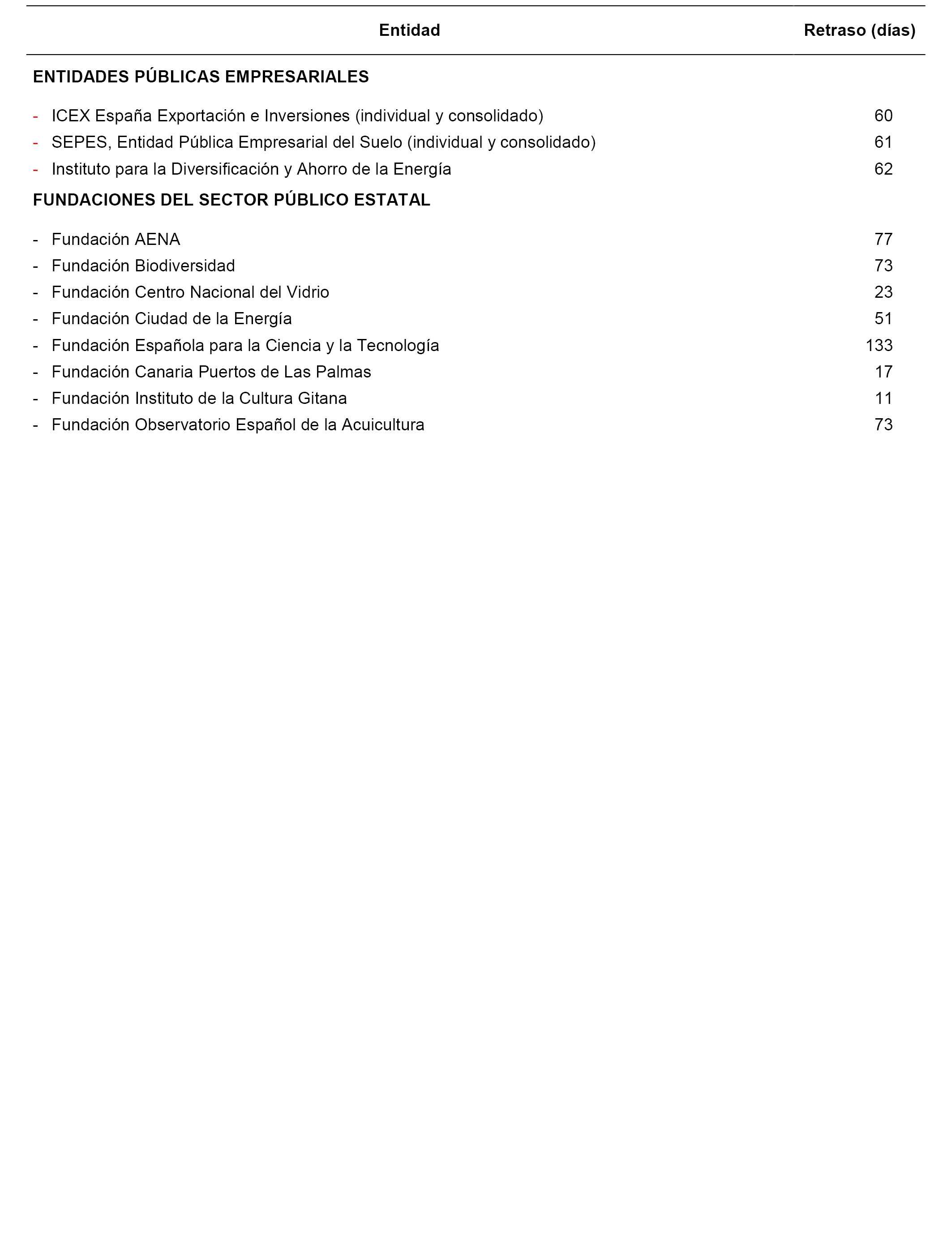

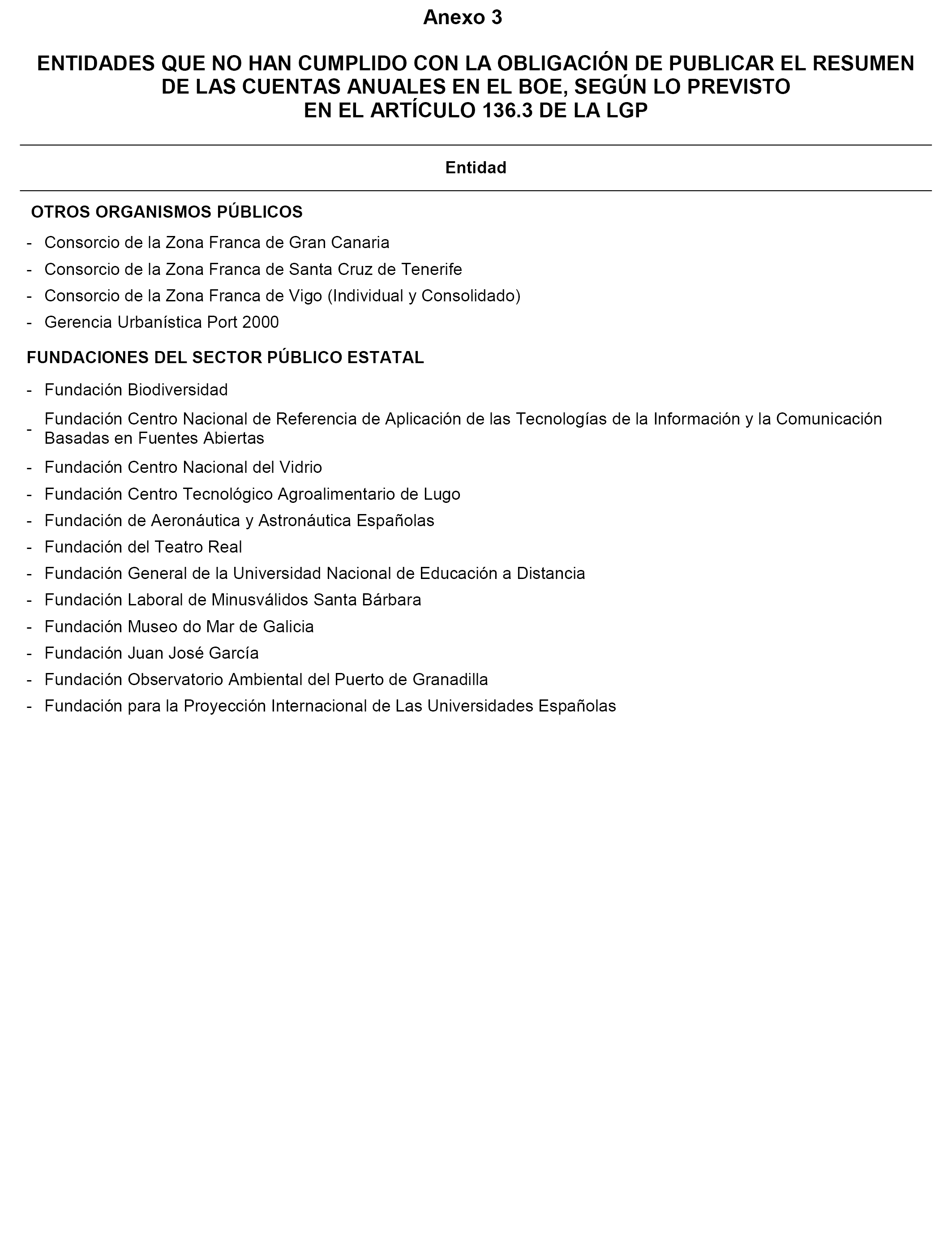

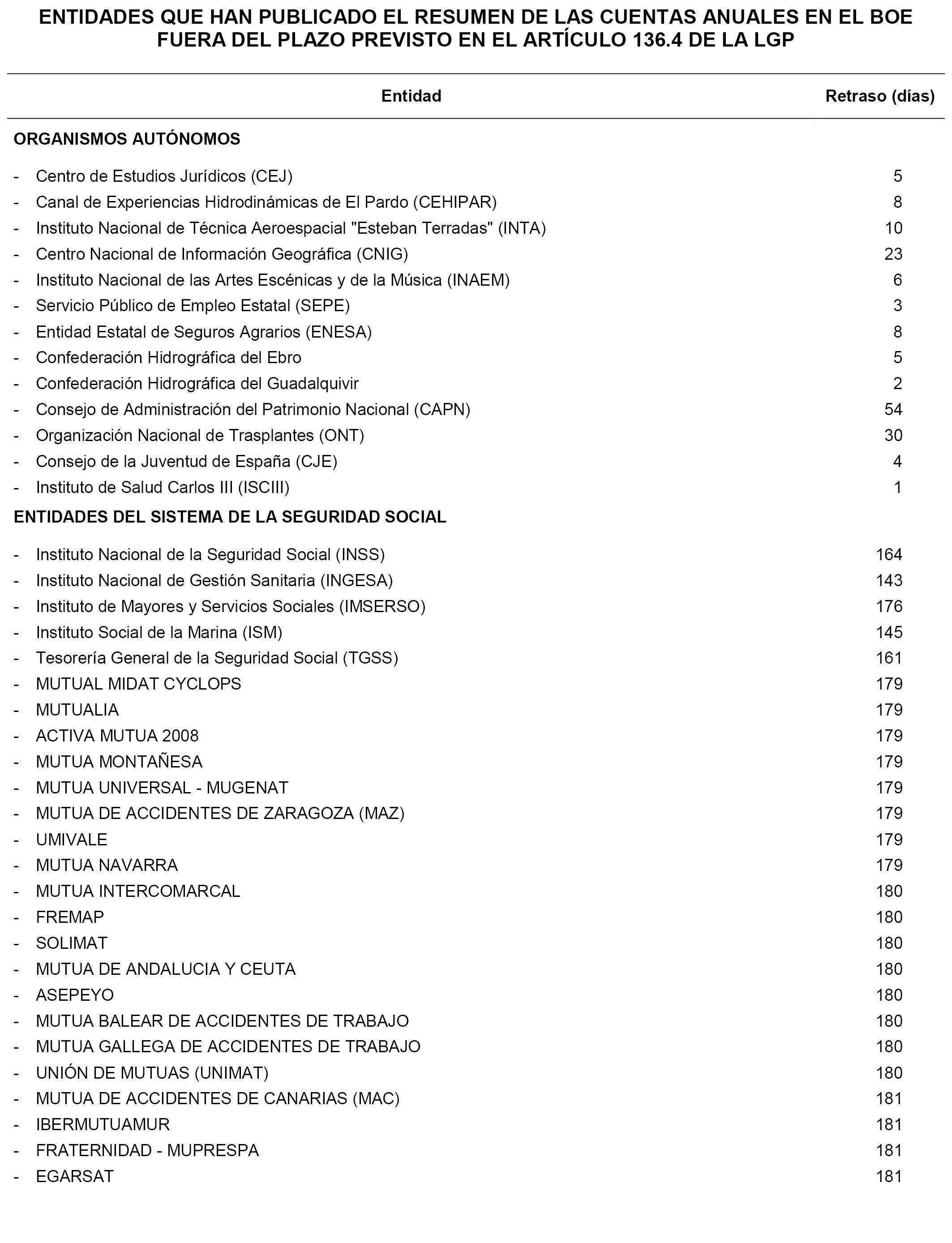

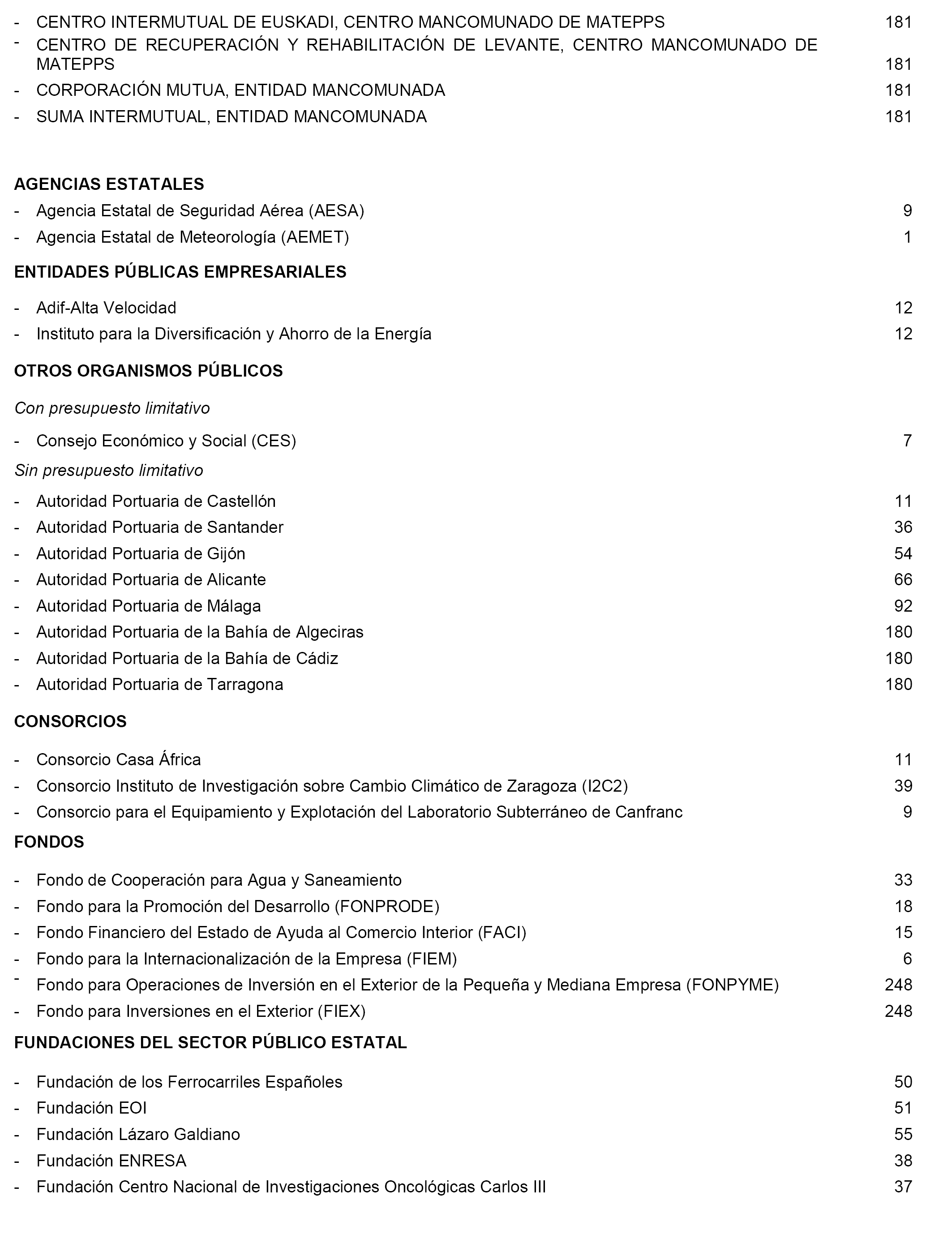

23. Supervisar la adecuada publicación en el Boletín Oficial del Estado de los resúmenes de las Cuentas anuales de las entidades públicas de los sectores públicos administrativo, empresarial y fundacional y que dicho resumen recoja la información suficiente y adecuada para conocer la actividad y la situación de la correspondiente entidad. Instando a todas las entidades a ello obligadas, de acuerdo con las previsiones de la Ley General Presupuestaria y de la Ley de Transparencia, a publicar sus cuentas anuales individuales, acompañadas de los informes de auditoría de cuentas y de fiscalización por parte de los órganos de control externo que sobre ellos se emitan.

24. Promover la reforma de la normativa reglamentaria que regula la elaboración de la Cuenta General del Estado para poder integrar en la Cuenta General las cuentas anuales de todas las entidades del sector público, incluso en aquellos supuestos en los que el informe de auditoría preceptivo hubiera expresado una opinión desfavorable o hubiera denegado la opinión.

25. Incrementar paulatinamente el contenido de los inventarios de la Administración General del Estado, del Inventario General de Bienes y Derechos de la Seguridad Social, y de los inventarios de los Organismos autónomos del Estado y otros organismos públicos, comprensivos de los elementos que integran su inmovilizado material, garantizando su integridad y su conciliación contable, lo que, con independencia de asegurar su intangibilidad, podría contribuir a evitar la actual infradotación de su amortización o de sus insuficientes correcciones valorativas.

26. Reforzar el control que permita la correcta contabilización de las operaciones de periodificación de gastos e ingresos, especialmente restringiendo la práctica de diferir a ejercicios futuros la imputación presupuestaria de derechos y obligaciones, reduciendo los saldos de operaciones pendientes de imputar a presupuesto, y asegurando la exacta contabilización de los compromisos de gastos adquiridos con cargo a ejercicios futuros, iniciando, si es preciso, los procedimientos sancionadores previstos en la Ley de Transparencia.

27. Adecuar la financiación temporal del Estado a la Seguridad Social a la situación real de los gastos que deben ser financiados por transferencias estatales, al objeto de evitar que se generen tensiones de liquidez en el ámbito de la Seguridad Social.

28. Abordar la clarificación y separación de las fuentes de financiación del Sistema de Seguridad Social, incluyendo la amortización de los préstamos pendientes y la correcta contabilización de los inmuebles traspasados a las Comunidades Autónomas, para evitar que el Sistema de la Seguridad Social asuma, de forma directa o indirecta, gastos que corresponderían a la Administración General del Estado –especialmente en un momento en el que se está debatiendo la viabilidad financiera futura del actual Sistema de Seguridad Social.

29. Incrementar la información sobre las incertidumbres que pesan sobre determinadas operaciones registradas en la Cuenta General del Estado, especialmente aquellas derivadas del proceso de reestructuración bancaria, a través de la cuantificación de las incertidumbres que pesan sobre las cuentas del Fondo de Reestructuración Ordenada Bancaria (FROB) y de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria, S.A. (SAREB).

30. Exigir la aplicación de medidas correctoras y de control sobre FOGASA que ha presentado en el ejercicio analizado patrimonio negativo -12.9 millones de euros- como consecuencia del incremento de gasto en prestaciones de garantía salarial motivado por la crisis económica, sin que la Administración General del Estado haya adoptado ninguna medida de corrección y con la incertidumbre futura sobre la viabilidad del pago de las prestaciones.

31. Obligar a la Confederación Hidrográfica del Tajo la rendición de cuentas individuales y a la Confederación Hidrográfica del Guadalquivir y a las Confederaciones Hidrográficas del Miño-Sil y del Cantábrico que acompañen a la rendición de cuentas el informe de auditoría preceptivo.

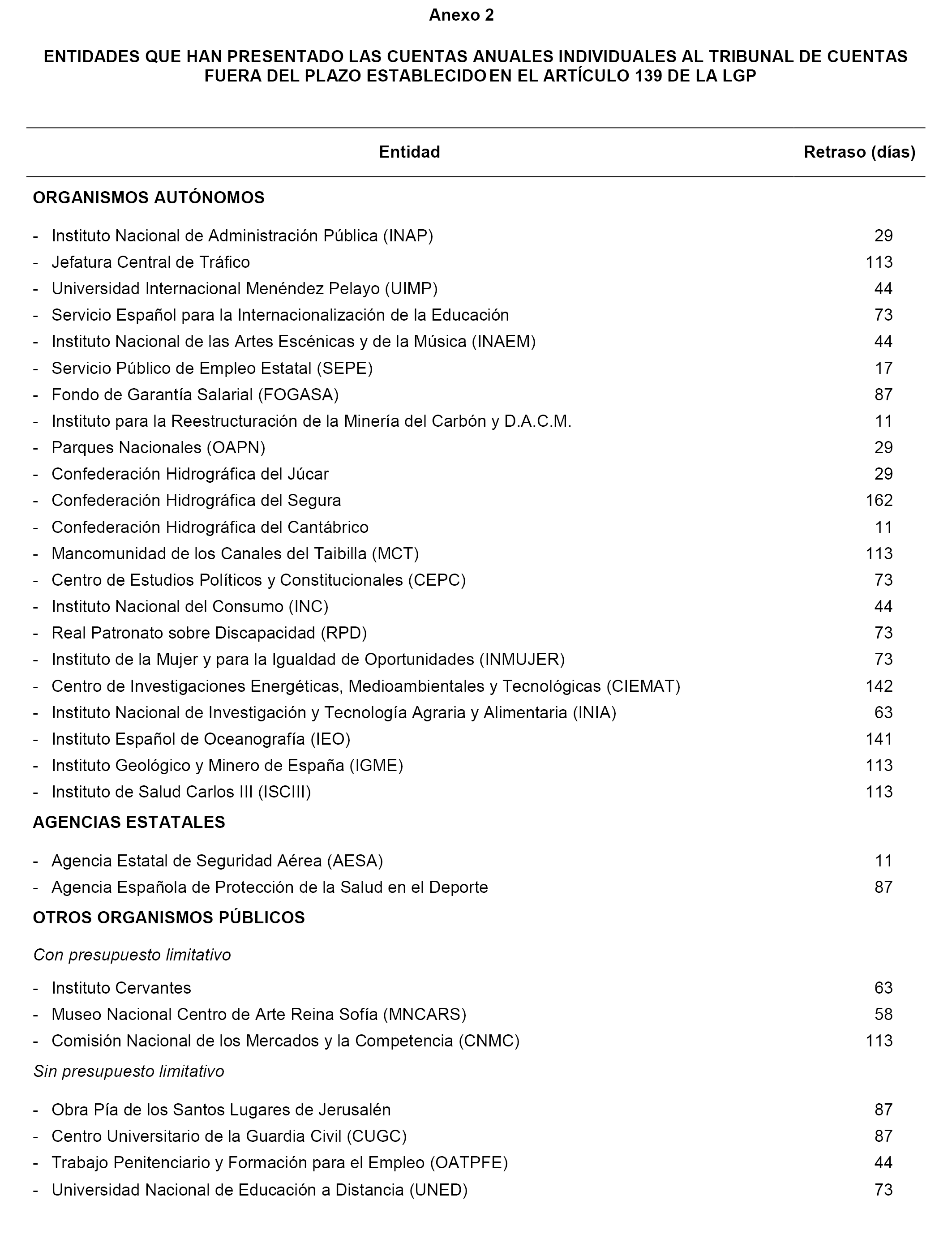

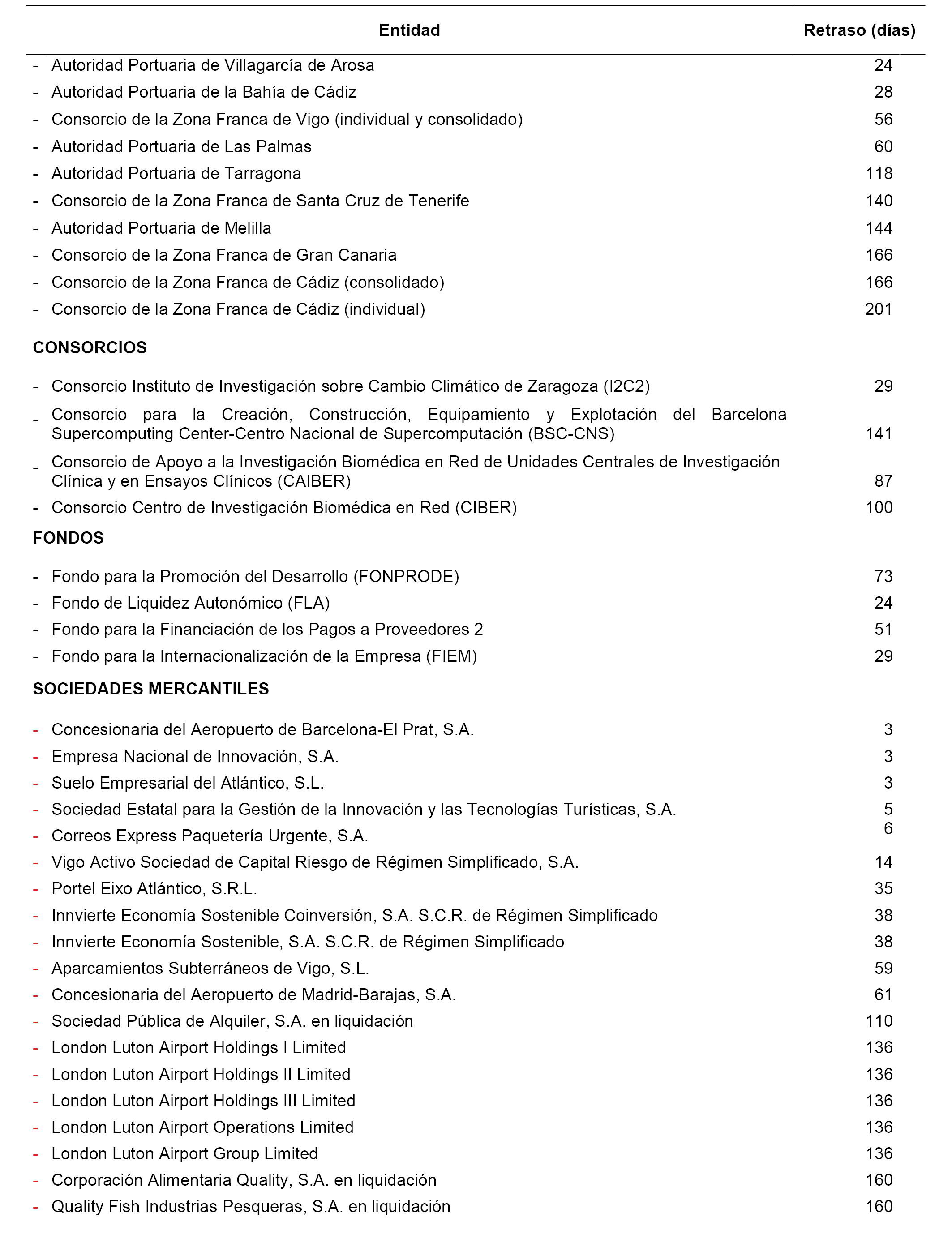

32. Realizar un seguimiento de las entidades que han rendido sus cuentas anuales fuera del plazo legalmente establecido, así como de las que no han cumplido con su obligación de rendir cuentas.

33. Impulsar las actuaciones que permitan mejorar la representatividad de los Inventarios de la Administración General del Estado, de la Seguridad Social y del resto de Organismos.

34. Adoptar las medidas que fueren necesarias para que la Cuenta General del Estado y las Cuentas individuales de las entidades que se integran cumplan con la legislación vigente, subsanando las deficiencias que se incluyan en esta Declaración y se desarrollan en su fundamentación.

35. Exigir que todos los órganos integrantes que deberían pertenecer a la Cuenta General presenten sus cuentas al Tribunal de Cuentas y lo hagan en tiempo y forma tal y como establece el marco de regulación vigente.

36. Plantear las medidas que fueren necesarias para subsanar las deficiencias observadas en las Cuentas anuales de las entidades públicas que presentan informes de auditoría no favorables.

37. Avanzar en el contenido de los inventarios de las entidades que integran la Cuenta General del Estado para que sean cada vez más exhaustivos y completos.

38. Cumplir en su totalidad con la ejecución de las partidas presupuestarias en cada ejercicio en materia de gasto social.

– Instar al Tribunal de Cuentas a:

39. Efectuar un seguimiento y fiscalización de las medidas de carácter general en el Informe de la Comisión para la Reforma de las Administraciones Públicas (CORA), en particular, respecto a la racionalización y liquidación de entidades del sector público.

40. Desarrollar un apartado propio dentro de la Cuenta General del Estado, en el que se recojan las principales observaciones del sometimiento de la actividad económico-financiera del sector público a los principios de eficiencia, economía, transparencia, sostenibilidad ambiental y la igualdad de género. Esta fiscalización no debería juzgar la elección de unas políticas concretas sino su grado de éxito medido respecto a los objetivos perseguidos y los principios anteriormente enumerados.

41. Adoptar con la mayor celeridad las recomendaciones del documento de revisión entre pares realizada por los presidentes de sus homólogos de Europa y Portugal en 2015, para favorecer y fortalecer la transparencia, profesionalidad e independencia del Tribunal de Cuentas en el cumplimiento de sus funciones, libre de presiones políticas.

42. Formular un requerimiento conminatorio a todas las entidades tanto de la Administración General del Estado, como del sector público autonómico y entidades locales, que no hubieran rendido sus cuentas dentro del plazo legalmente establecido.

43. Publicar en las siguientes declaraciones sobre las cuentas generales del estado el apartado I con el título «Declaración», en el que se haga una síntesis de los hechos más relevantes de las declaraciones generales del estado, tal y como se ha venido publicando para la del año 2012 y anteriores.

44. Publicar en las siguientes declaraciones sobre las cuentas generales del estado un anexo con los resultados del análisis de la cuenta general del sector público administrativo, los resultados del análisis de la cuenta general del sector público empresarial, la cuenta general del sector público fundacional y la cuenta de gestión de tributos cedidos a las Comunidades Autónomas, cuenta única consolidada del sector público estatal tal y como se ha venido publicando en las declaraciones sobre las cuentas generales del estado anteriores.

45. Realizar los estudios adecuados para impulsar las reformas legislativas y la adaptación de los recursos materiales y humanos que resulten necesarias para acortar los plazos de rendición de cuentas y de aprobación de la Declaración sobre la Cuenta General del Estado de cada ejercicio.

46. Potenciar la colaboración con la Intervención General de la Administración del Estado para concretar las actuaciones que resulten necesarias para corregir definitivamente las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en la Declaración de la Cuenta General del Estado.

47. Profundizar en la colaboración con la Intervención General de la Administración del Estado para reducir los plazos de rendición de cuentas, terminar con las cuentas individuales rendidas fuera de plazo y realizar el tratamiento informatizado de las cuentas rendidas.

48. Promover las acciones necesarias para que se corrijan las deficiencias detectadas en aquellas entidades cuyos informes contienen salvedades o en las que se deniega la información.

– Instar a la Intervención General de la Administración del Estado a:

49. Aumentar la información contenida en la Memoria, tanto del sector público administrativo como del sector público empresarial y fundacional para facilitar la interpretación de los saldos contables incorporados al balance, a la cuenta del resultado económico-patrimonial y la ejecución presupuestaria de las diferentes entidades, así como al estado de liquidación del presupuesto, y facilitar su comprensión en términos de contabilidad nacional.

50. Avanzar en el proceso de mejora de las Cuentas Generales del sector público empresarial y del sector público fundacional con la inclusión de todas las cuentas de sociedades y fundaciones, reduciendo el número de entidades no integradas que puedan afectar a la representatividad de ambas Cuentas Generales, incluyendo las cuentas de todas las sociedades y fundaciones para integrar definitivamente a todas las entidades.

51. Remitir al Tribunal de Cuentas las cuentas formuladas puestas a disposición de la Intervención General por las entidades en aras a que el Tribunal de Cuentas disponga de información anticipada.

52. Elaborar y remitir informes provisionales de ejecución presupuestaria con la finalidad de que el Tribunal de Cuentas disponga, con carácter anticipado a la rendición de cuentas de información de carácter presupuestaria.

53. Incorporar en la contabilidad de la Administración General del Estado el registro de las operaciones de Seguro de Crédito a la Exportación que por cuenta del Estado realiza la Compañía Española de Seguro de Crédito a la Exportación S.A. (CESCE), a través del Fondo de Reserva de los Riesgos de la Internacionalización.

54. Ampliar el contenido de la memoria de la Cuenta General del Estado con la finalidad de facilitar la comparación con el ejercicio anterior informando acerca de las adaptaciones efectuadas en la columna del ejercicio anterior, así como de las variaciones en el perímetro de consolidación.

55. Ampliar el contenido de la memoria de la Cuenta General del Estado con la finalidad de informar acerca de las principales causas e incidencia de los cambios en criterios de contabilización y corrección de errores efectuados de un ejercicio a otro.

56. Remitir el seguimiento que realiza la Intervención General de la Administración del Estado del Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con la Declaración sobre la Cuenta General del Estado, una vez haya sido éste aprobado.