El artículo 26 de la Directiva 2006/43/CE del Parlamento Europeo y del Consejo, de 17 de mayo de 2006, relativa a la auditoría legal de las cuentas anuales y de las cuentas consolidadas, por la que se modifican las Directivas 78/660/CEE y 83/349/CEE del Consejo y se deroga la Directiva 84/253/CEE del Consejo, en su redacción dada por la Directiva 2014/56/UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014, por la que se modifica la Directiva 2006/43/CE relativa a la auditoría legal de las cuentas anuales y de las cuentas consolidadas, establece que las auditorías en el ámbito de la Unión Europea se realizarán de acuerdo con las normas internacionales de auditoría adoptadas por la Comisión Europea, entendiéndose como tales «las Normas Internacionales de Auditoría (NIA), la Norma Internacional de Control de Calidad (ISQC 1) y otras normas relacionadas emitidas por la Federación Internacional de Contables (IFAC) a través del Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB), siempre que sean pertinentes para la auditoría legal».

El artículo 2 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC), establece lo siguiente, en lo que a la resolución que se propone interesa:

«1. La actividad de auditoría de cuentas se realizará con sujeción a esta ley, a su Reglamento de desarrollo, así como a las normas de auditoría, de ética e independencia y de control de calidad interno de los auditores de cuentas y sociedades de auditoría.

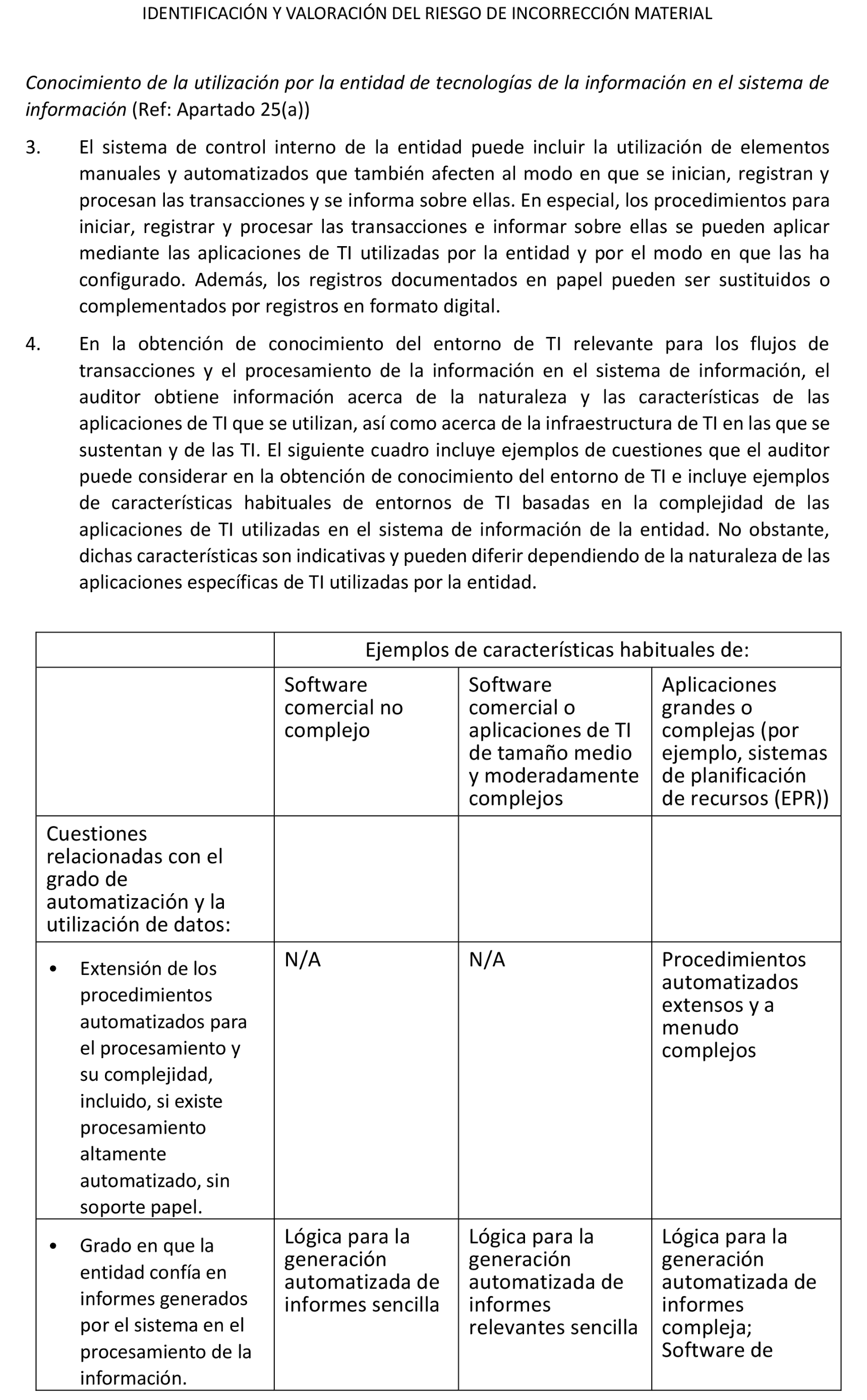

(…)

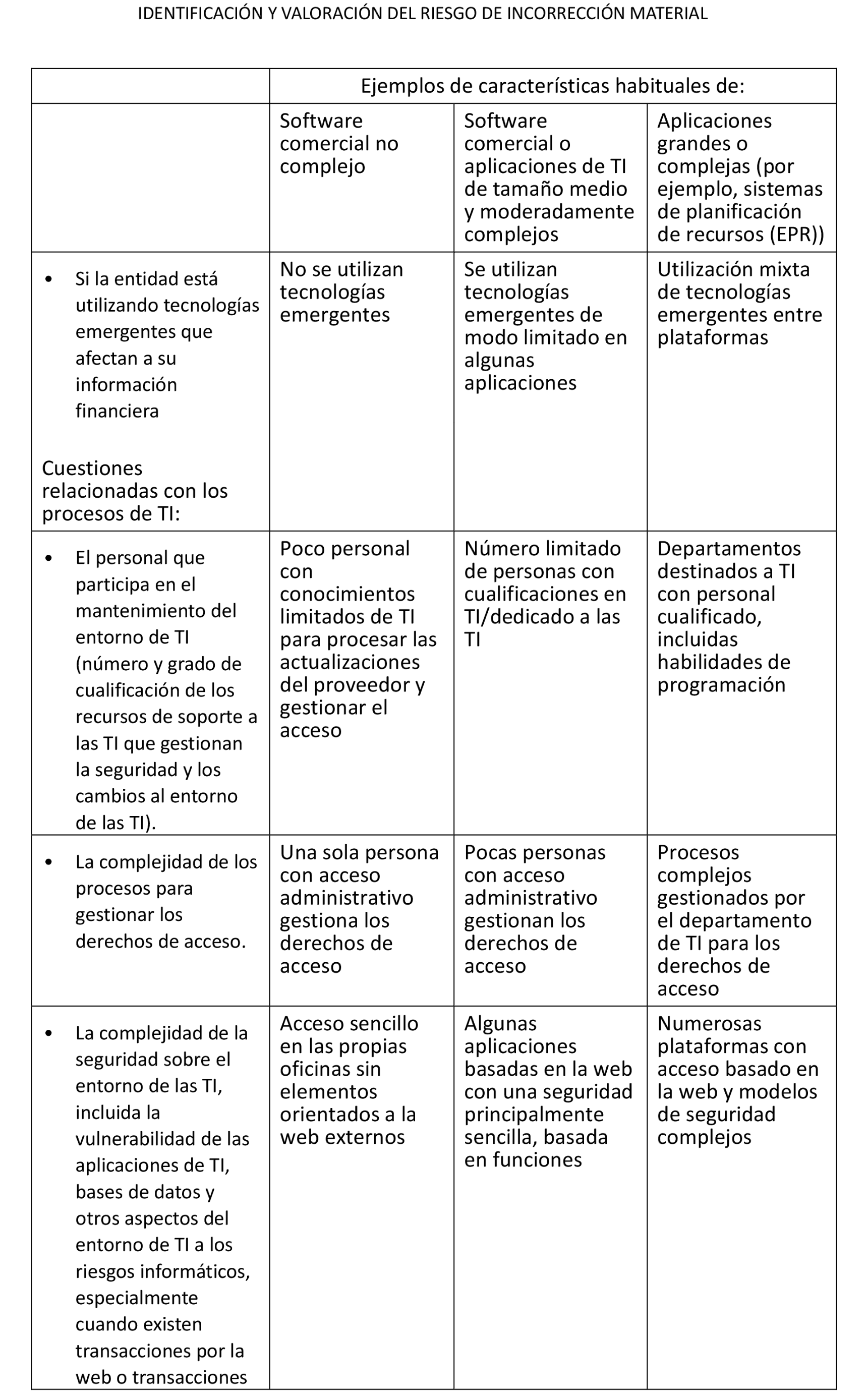

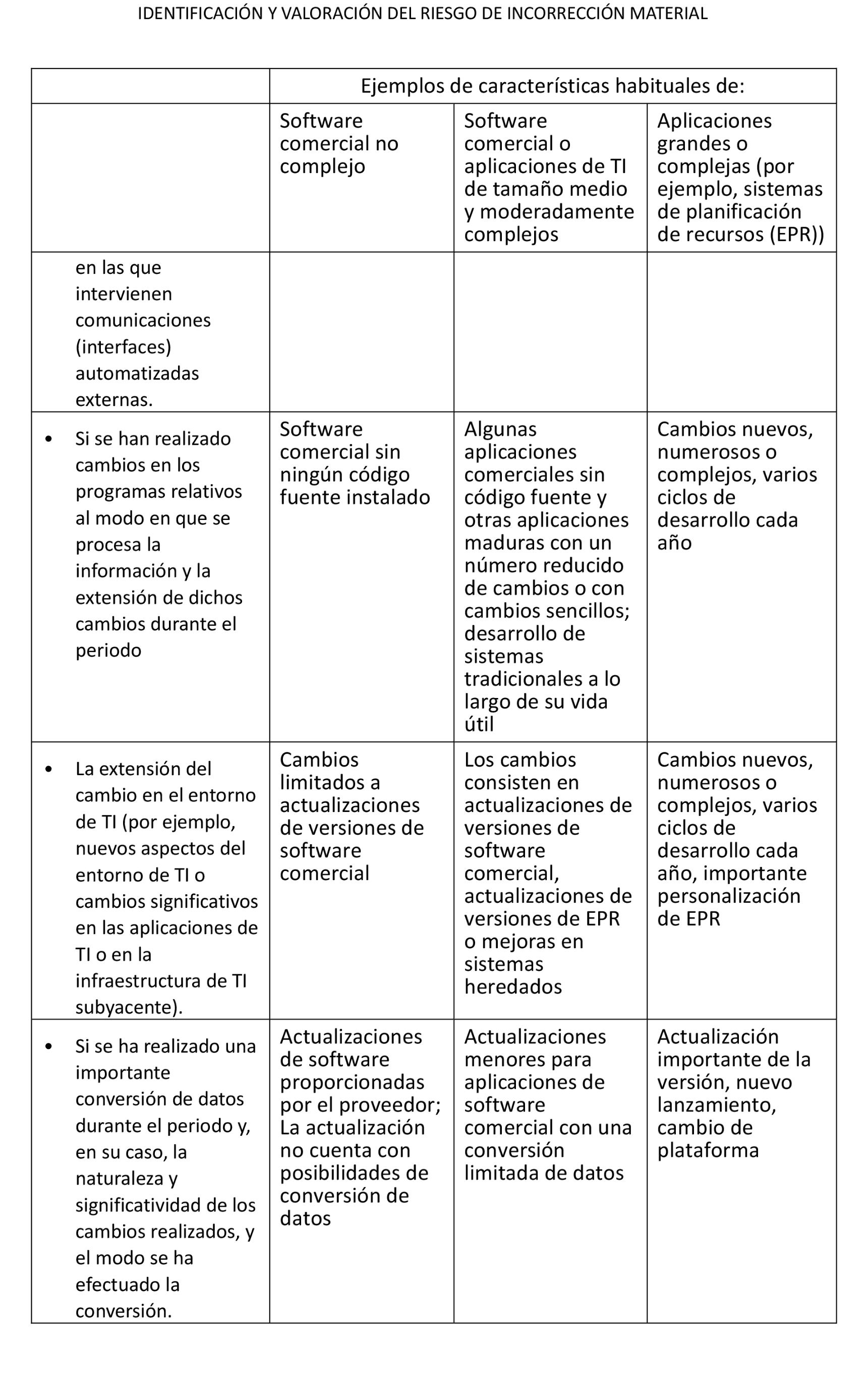

2. Las normas de auditoría constituyen los principios y requisitos que deben observar los auditores de cuentas en la realización del trabajo de auditoría de cuentas y sobre las que deben basarse las actuaciones necesarias para expresar una opinión técnica responsable e independiente. Se consideran normas de auditoría las contenidas en esta Ley, en su Reglamento de desarrollo, en las normas internacionales de auditoría adoptadas por la Unión Europea y en las normas técnicas de auditoría.

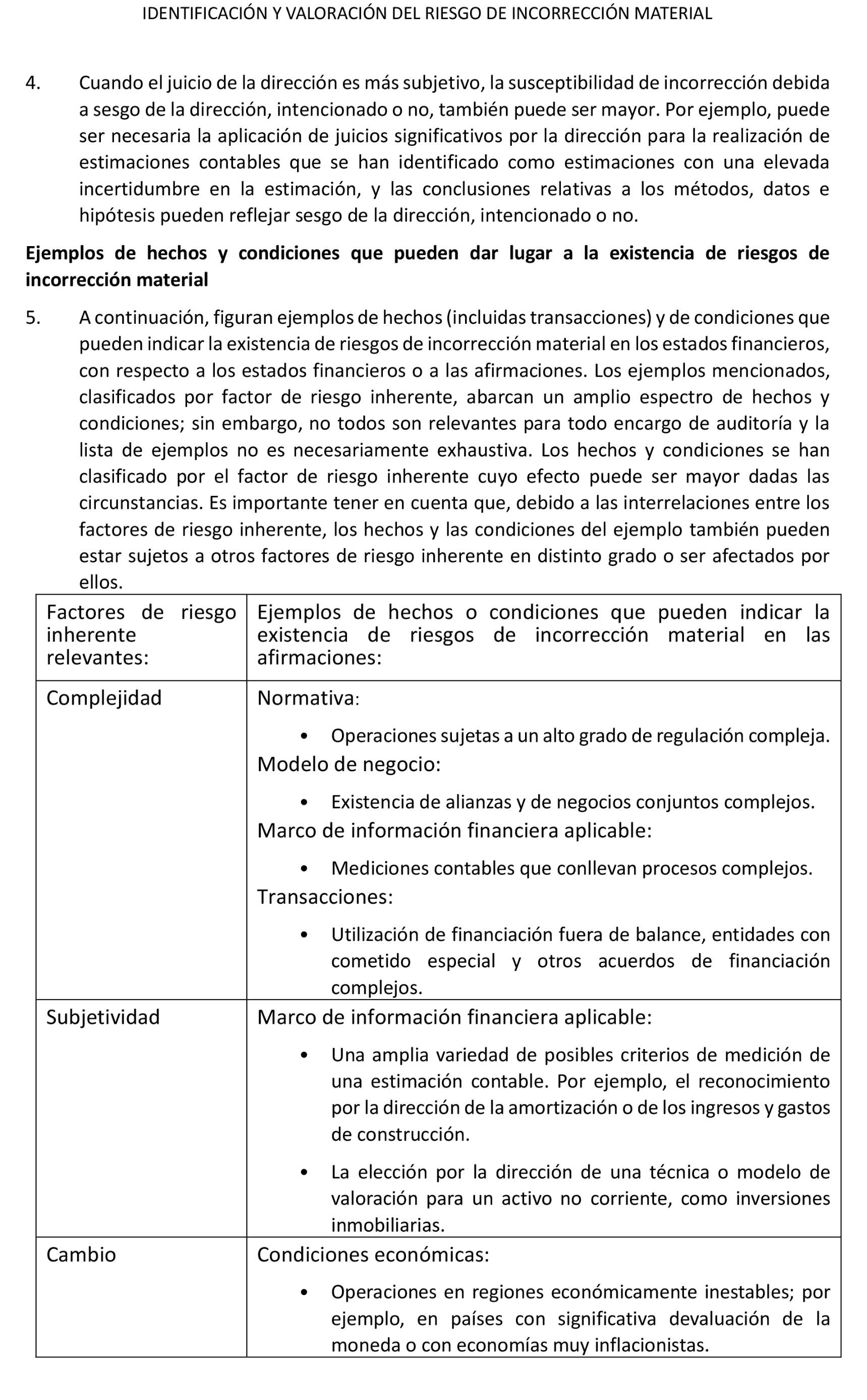

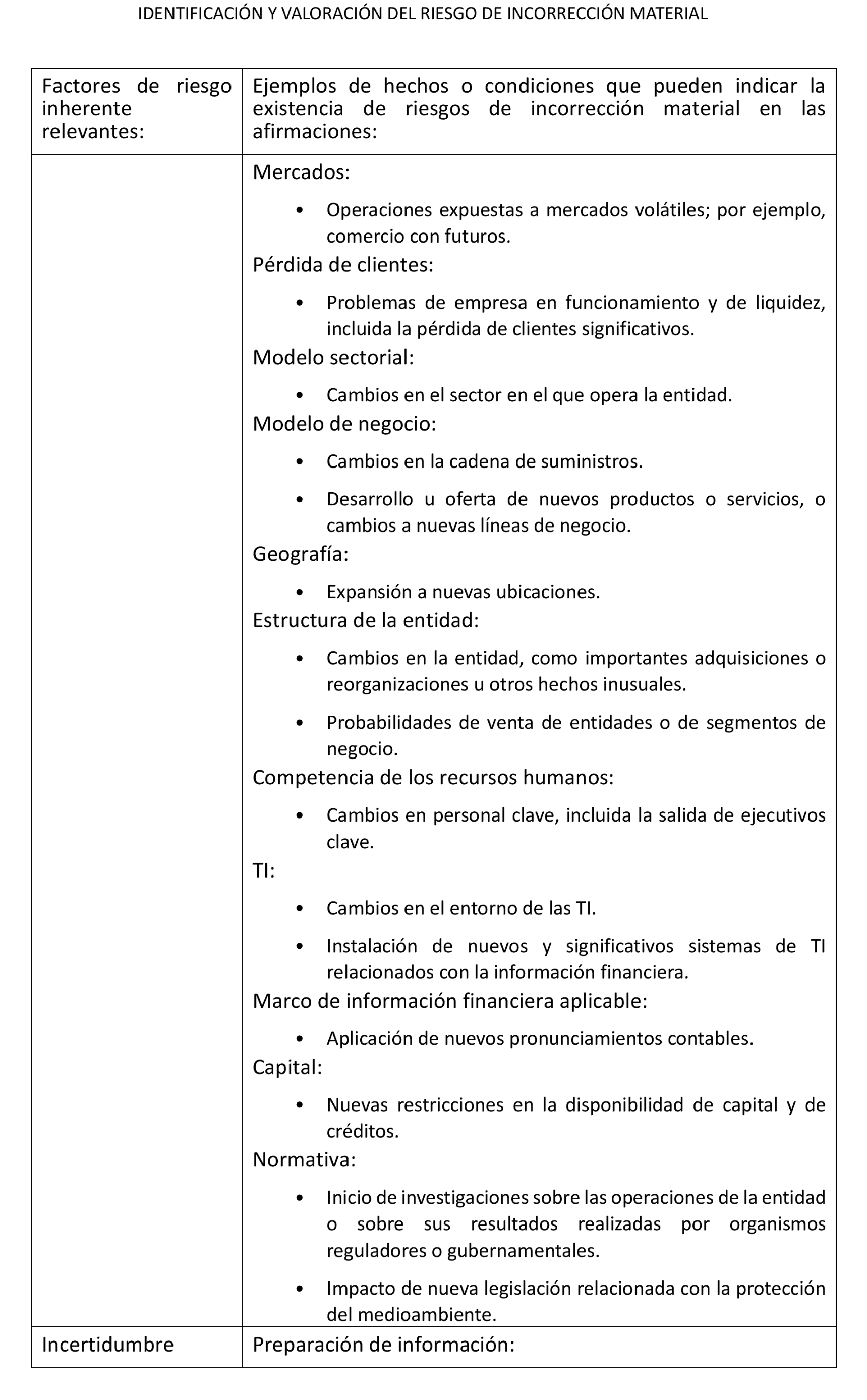

A estos efectos, se entenderán por normas internacionales de auditoría las normas internacionales de auditoría, la norma internacional de control de calidad y otras normas internacionales emitidas por la Federación Internacional de Contables a través del Consejo de Normas Internacionales de Auditoría y Aseguramiento, siempre que sean pertinentes para la actividad de auditoría de cuentas regulada en esta Ley.

Las normas técnicas de auditoría tendrán por objeto la regulación de los aspectos no contemplados en las normas internacionales de auditoría adoptadas por la Unión Europea.»

Hasta la fecha, la Comisión Europea no ha adoptado las NIA con arreglo al procedimiento previsto en la mencionada Directiva. No obstante, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) las ha ido adaptando al marco jurídico nacional integrando estas normas dentro de la normativa reguladora de la actividad de auditoría de cuentas con la naturaleza de Normas Técnicas de Auditoría y Normas de Control de Calidad Interno.

En un primer lugar se publicó:

– Por un lado, la Resolución de 26 de octubre de 2011, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma de Control Calidad Interno de los auditores de cuentas y sociedades de auditoría, que fue modificada mediante Resolución de 20 de diciembre de 2013. Y, por otro lado, la Resolución de 15 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publican las nuevas Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES), a las que acompañaba un Glosario de Términos, y la Resolución de 20 de marzo de 2014, por la que se publicó la Norma Técnica de Auditoría sobre «auditoría de un solo estado financiero», resultado de la adaptación de la NIA 805 para su aplicación en España (NIA-ES 805).

Con estas resoluciones se adoptó el primer grupo de normas de auditoría y de control de calidad interno completo, resultado de la adaptación de las Normas Internacionales emitidas por la Federación Internacional de Contadores (International Federation of Accountants-IFAC) a través del Consejo Emisor de Normas Internacionales de Auditoría y Aseguramiento (International Auditing and Assurance Standards Board-IAASB) para su aplicación en España con el objetivo de converger hacia la práctica existente en la mayoría de los Estados miembros que ya las aplicaban.

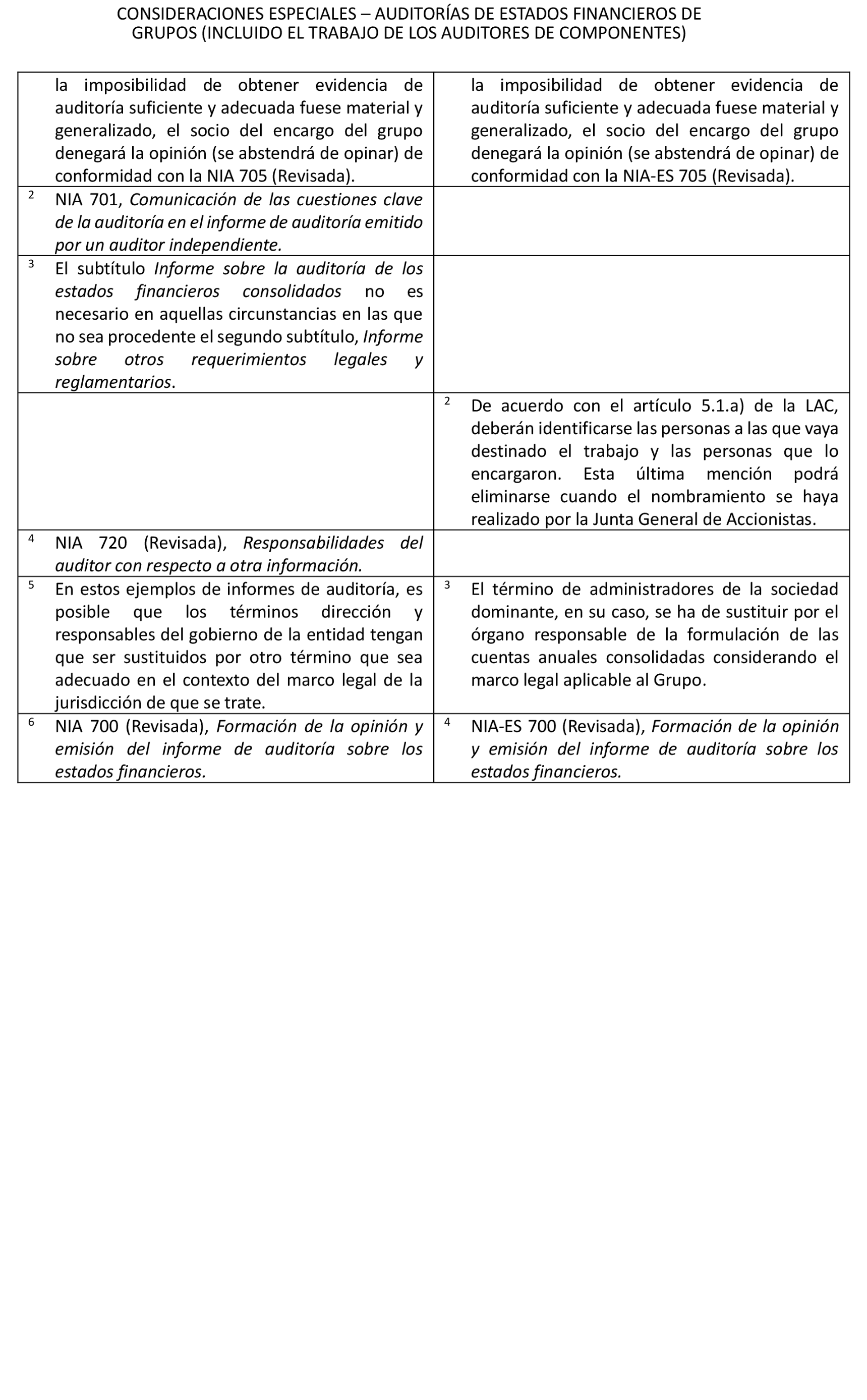

– Posteriormente se publicó la Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación de determinadas Normas Técnicas de Auditoría y del Glosario de Términos, con el objeto de trasladar a la normativa reguladora de la actividad de auditoría de cuentas en España, las normas revisadas por el IAASB relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales y de comunicación con los órganos rectores de la entidad auditada, incorporándose modificaciones en el contenido y en la estructura del informe de auditoría de cuentas, además de incorporar los nuevos requerimientos exigidos por el Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre los requisitos específicos para la auditoría legal de las entidades de interés público (RUE) y la LAC. Las normas revisadas fueron la NIA 260, 570, 700, 705, 706, 720 y 805, junto con la incorporación de una nueva NIA, la 701, sobre la inclusión en el informe de auditoría de cuentas anuales de información sobre las cuestiones clave de la auditoría realizada. Además, y como consecuencia de las modificaciones incluidas en los modelos de informes, resultó también modificada la norma 510. Esta Resolución vino a derogar la de 20 de marzo de 2014. Asimismo, se incluyó la modificación de la nota aclaratoria a una definición del Glosario de Términos, la referida al concepto de «Responsables del gobierno de la entidad».

– Luego se publicó la Resolución de 27 de octubre de 2020, del Instituto de Contabilidad y Auditoría de Cuentas, por la que publica la Norma Técnica de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, NIA-ES 540 (Revisada), Auditoría de estimaciones contables y de la correspondiente información a revelar y la modificación de la Norma Técnica de Auditoría NIA-ES 720 (Revisada), Responsabilidades del auditor con respecto a otra información. La modificación de la NIA-ES 720 (Revisada) se realizó para prever el distinto alcance de la revisión a llevar a cabo por el auditor de cuentas de la «otra información» atendiendo al tipo de información de que se trate.

– A continuación se publicó la Resolución de 9 de febrero de 2021 del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica, en lo que aquí interesa, la modificación de la NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, con el objeto de incorporar a la normativa reguladora de la actividad de auditoría de cuentas en España especialidades en el trabajo de auditoría y en la información a incluir en el informe de auditoría, motivadas por la obligación de verificar el cumplimiento por parte de los sujetos obligados de los nuevos requerimientos derivados del Reglamento Delegado (UE) 2019/815 de la Comisión, de 17 de diciembre de 2018, por el que se completa la Directiva 2004/109/CE del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación relativas a la especificación de un formato electrónico único de presentación de información en los informes financieros anuales. De acuerdo con la nueva regulación, los auditores de cuentas deben incluir en el informe de auditoría información relativa al trabajo de verificación realizado a este respecto, así como la opinión acerca de si los estados financieros presentados en formato electrónico único europeo (FEUE) cumplen con lo exigido por el mencionado Reglamento Delegado.

– Finalmente, para la incorporación de las últimas normas revisadas por el IAASB, se publicaron, en primer lugar, la Resolución de 14 de octubre de 2021, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publican las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, NIA-ES 250 (Revisada), Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros, NIA-ES 315 (Revisada), Identificación y valoración del riesgo de incorrección material y NIA-ES 610 (Revisada), Utilización del trabajo de los auditores internos.

En segundo lugar, la Resolución de 20 de abril de 2022, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publican las Normas de Control de Calidad Interno, Gestión de la calidad en las firmas de auditoría que realizan auditorías (frase suprimida) de estados financieros (frase suprimida) (NIGC 1-ES) y Revisiones de la Calidad de los Encargos (NIGC 2-ES), resultado de la adaptación de las Normas Internacionales de Gestión de Calidad 1 y 2, respectivamente; así como la Norma Técnica de Auditoría NIA-ES 220 (Revisada), Gestión de la calidad de una auditoría de estados financieros, resultado de la adaptación de la Norma Internacional de Auditoría NIA 220 (Revisada), como consecuencia de la revisión por parte del IAASB de la Norma Internacional de Control de Calidad (ISQC) 1, sustituyéndola por dos normas, las Normas Internacionales de Gestión de Calidad 1 y 2, respectivamente: Gestión de la Calidad en las firmas de auditoría que realizan auditorías o revisiones de estados financieros así como otros encargos que proporcionan un grado de seguridad o servicios relacionados (ISQM1, en sus siglas en inglés) y Revisiones de la calidad de los encargos de auditoría de los estados financieros (ISQM 2, en sus siglas en inglés) y la revisión de la NIA 220, adoptando la denominación NIA 220 (Revisada), Gestión de la calidad de una auditoría de estados financieros. A partir del momento en que resultaron de aplicación obligatoria las normas objeto de la mencionada Resolución de 20 de abril de 2022, quedaron derogadas la Norma de Control de Calidad Interno de los auditores y sociedades de auditoría, publicada por Resolución de 26 de octubre de 2011, del Instituto de Contabilidad y Auditoría de Cuentas, y la Norma Técnica de Auditoría NIA-ES 220, resultado de la adaptación para su aplicación en España de la Norma Internacional de Auditoría 220 «Control de Calidad de la Auditoría de Estados Financieros», publicada por Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre de 2013. Por tanto, las menciones relativas a las Normas de Control de Calidad Interno de los auditores y sociedades de auditoría que se hacen a lo largo de esta Resolución han de entenderse referidas a la NIGC 1-ES y NIGC 2-ES.

Y en tercer y último lugar, la Resolución de 20 de diciembre de 2023, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría, resultado de la adaptación de la Norma Internacional de Auditoría para su aplicación en España, NIA-ES 600 (Revisada), Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes).

En el año 2022, una vez completada la adaptación del cuerpo normativo aprobado por la IFAC hasta dicha fecha, se acometió por el ICAC, junto con las corporaciones de derecho público representativas de auditores de cuentas, un proyecto de actualización de las Normas y el Glosario de Términos publicadas por el ICAC hasta la fecha a través de las Resoluciones mencionadas, con un triple objetivo:

– La actualización de las referencias normativas contenidas en las notas aclaratorias a los apartados de las NIA-ES publicadas y, en su caso, a las definiciones en el Glosario de Términos, a los textos vigentes de la LAC y su reglamento de desarrollo, aprobado mediante el Real Decreto 2/2021, de 12 de enero (RLAC);

– la incorporación de las modificaciones de concordancia entre normas, ya incluidas por el IAASB en las normas revisadas publicadas por la IFAC, al texto de las NIA-ES, de la NIGC 1-ES y de la NIGC 2-ES y del Glosario de Términos; y

– la homogeneización de las denominaciones utilizadas y el formato de presentación de las NIA-ES, la NIGC 1-ES y NIGC 2-ES y el Glosario de Términos publicados hasta la fecha.

De esta manera, el conjunto de Normas y el Glosario de Términos que se publican en esta Resolución se actualiza a la fecha de su publicación. Estas normas mantienen la naturaleza de Normas Técnicas de Auditoría y de Normas de Control de Calidad Interno, respectivamente, conforme a lo establecido en el artículo 2 de la LAC, puesto que, como se ha señalado, no se ha producido una adopción de las NIA por parte de la Comisión Europea. El Glosario de Términos que se publica amplía su catálogo para incorporar definiciones correspondientes a las Normas de Control de Calidad Interno.

La Resolución se acompaña de dos anexos para facilitar el conocimiento e identificación de las modificaciones de concordancia incorporadas en las Normas y en el Glosario de Términos que se publican. Así, mientras en el anexo I se recogen los textos actualizados de todas las NIA-ES, NIGC-ES y Glosario de Términos adoptados hasta la fecha, en el anexo II se recopilan las modificaciones de concordancia incorporadas en cada una de las Normas y, en consecuencia, en el Glosario de Términos incluidos en el anexo I, así como las modificaciones incluidas en las notas aclaratorias a los apartados afectados por esta actualización.

En definitiva, la Resolución que ahora se publica recoge las Normas Técnicas de Auditoría, las Normas de Control de Calidad Interno y el Glosario de Términos, que son resultado de la actualización de las NIA-ES, NIGC-ES y del Glosario de Términos publicados, y vienen a sustituir a los correspondientes textos hasta ahora vigentes, que quedan derogados, según lo establecido en el apartado cuarto de esta Resolución.

A estos efectos, el Consejo General de Economistas de España-Registro de Economistas Auditores y el Instituto de Censores Jurados de Cuentas de España presentaron ante este Instituto las Normas Técnicas de Auditoría, las Normas de Control de Calidad Interno y el Glosario de Términos incluidos en el anexo I, resultado de la actualización de las NIA-ES, NIGC-ES y del Glosario de Términos.

Conforme a lo previsto en el artículo 2.4 de la LAC y en el artículo 5 del RLAC, mediante Resolución de 20 de diciembre de 2023, del Instituto de Contabilidad y Auditoría de Cuentas, se sometió a información pública la actualización de las Normas Técnicas de Auditoría, resultado de la adaptación de las NIA-ES, las Normas de Control de Calidad Interno, resultado de la adaptación de la NIGC 1-ES y la NIGC 2-ES y el Glosario de Términos, resultado de la adaptación del publicado junto con estas Normas Internacionales para su aplicación en España, publicándose en el Boletín de dicho Instituto número 136, de diciembre de 2023, y en el «Boletín Oficial del Estado» de 16 de enero de 2024.

Una vez transcurrido el preceptivo plazo de dos meses de información pública, sin que se hayan recibido observaciones, el texto que ahora se publica de las Normas Técnicas de Auditoría, las Normas de Control de Calidad Interno y el Glosario de Términos ha sufrido modificación respecto del sometido a información pública por ajustes de formato y corrección de errores detectados por el Instituto de Contabilidad y Auditoría de Cuentas y por las corporaciones de derecho público representativas de auditores de cuentas.

Por todo ello, tras ser sometidos los mencionados textos a consideración del Comité de Auditoría de Cuentas,

La Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, en uso de la facultad dispuesta en el artículo 2.4 de la Ley de Auditoría de Cuentas y en el artículo 6 de su Reglamento de desarrollo, resuelve:

Primero. Publicación.

Publicar las Normas Técnicas de Auditoría, las Normas de Control de Calidad Interno y el Glosario de Términos, resultado de la actualización de las NIA-ES, las NIGC-ES y el Glosario de Términos publicados por las Resoluciones de este Instituto de 15 de octubre de 2013, de 23 de diciembre de 2016, de 27 de octubre de 2020, de 9 de febrero de 2021 (únicamente en la parte relativa a la modificación de la NIA-ES 700 (Revisada), Formación de la opinión y emisión del informe de auditoría sobre los estados financieros), de 14 de octubre de 2021, de 20 de abril de 2022 y de 20 de diciembre de 2023.

Y, a estos efectos, ordenar su publicación íntegra en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de internet de dicho Instituto www.icac.gob.es, de conformidad con lo establecido en el artículo 6 del RLAC.

Segundo. Entrada en vigor.

Las Normas Técnicas de Auditoría, la Norma de Control de Calidad Interno NIGC 2-ES y el Glosario de Términos cuya publicidad se dispone en esta resolución, serán de aplicación obligatoria, para los auditores de cuentas y sociedades de auditoría en el desarrollo de los trabajos de auditoría de cuentas referidos a cuentas anuales o a otros estados financieros o documentos contables correspondientes a ejercicios económicos que se inicien a partir del 1 de enero de 2024.

En todo caso, será de aplicación a los trabajos de auditoría de cuentas contratados o encargados a partir del 1 de enero de 2025, independientemente de los ejercicios económicos a los que se refieran los estados financieros objeto del trabajo.

La Norma de Control de Calidad Interno NIGC 1-ES objeto de esta Resolución, entrará en vigor el 1 de enero de 2024. No obstante, los sistemas de gestión de la calidad de los auditores de cuentas y sociedades de auditoría de cuentas deberán estar diseñados e implementados de conformidad con los requerimientos establecidos en la misma, a 1 de junio de 2024.

Tercero. Disposición derogatoria.

Se deroga el contenido anterior de las normas NIA-ES y NIGC-ES y del Glosario de Términos publicados por Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 15 de octubre de 2013, de 23 de diciembre de 2016, de 27 de octubre de 2020, de 9 de febrero de 2021 [únicamente en la parte relativa a la modificación de la NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros], de 14 de octubre de 2021, de 20 de abril de 2022 y de 20 de diciembre de 2023.

Cuarto. Criterios de interpretación de las Normas Técnicas de Auditoría y las Normas de Control de Calidad Interno.

Los criterios incorporados a continuación constituyen principios y normas, a que se refiere el artículo 2 de la Ley de Auditoría de Cuentas, que deben observar los auditores en el desempeño de sus trabajos de auditoría de cuentas y en los que deben basarse las actuaciones que resultan necesarias para justificar las conclusiones que se alcancen y la opinión que se emita.

Las Normas Internacionales de Auditoría adaptadas para su aplicación en España como Normas Técnicas de Auditoría (NIA-ES) y Normas de Control de Calidad Interno (NIGC-ES) deben aplicarse e interpretarse conjuntamente con los criterios que seguidamente se exponen:

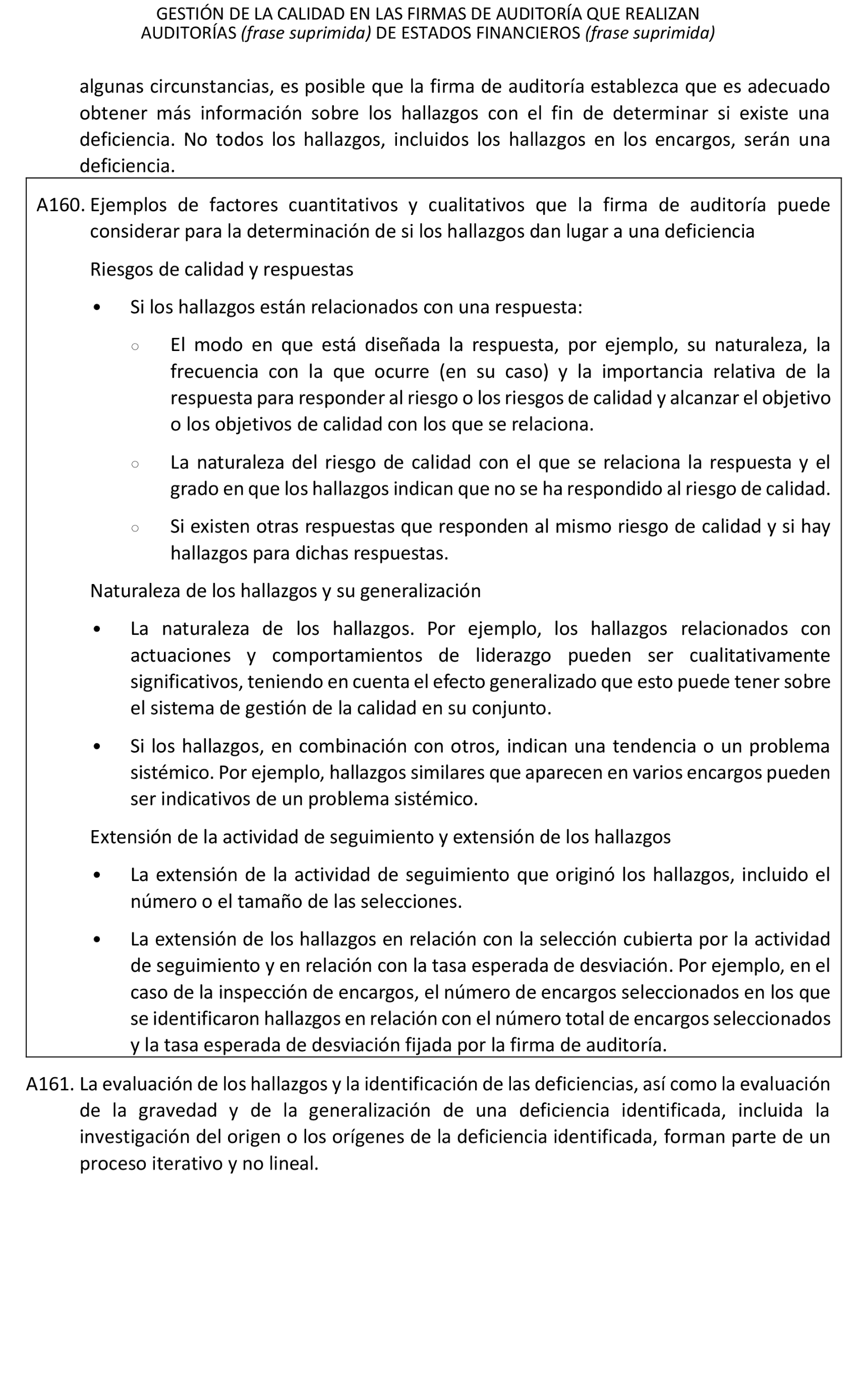

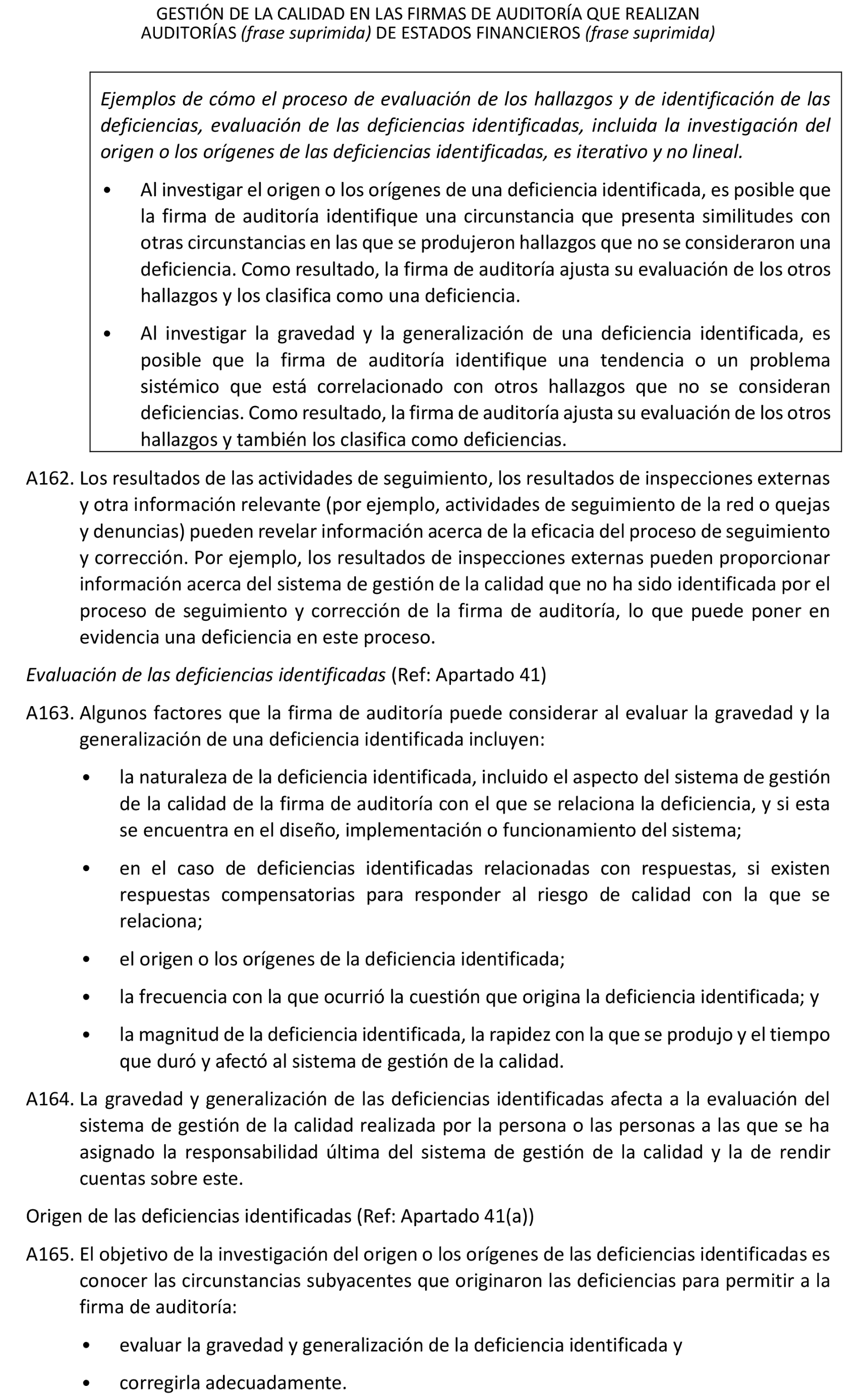

1) El ámbito de aplicación de las normas ha de entenderse referido, exclusivamente, al ejercicio de la actividad de auditoría de cuentas por auditores y sociedades de auditoría inscritos en el Registro Oficial de Auditores de Cuentas, a que se refiere el artículo 1 de la Ley de Auditoría de Cuentas y su normativa de desarrollo.

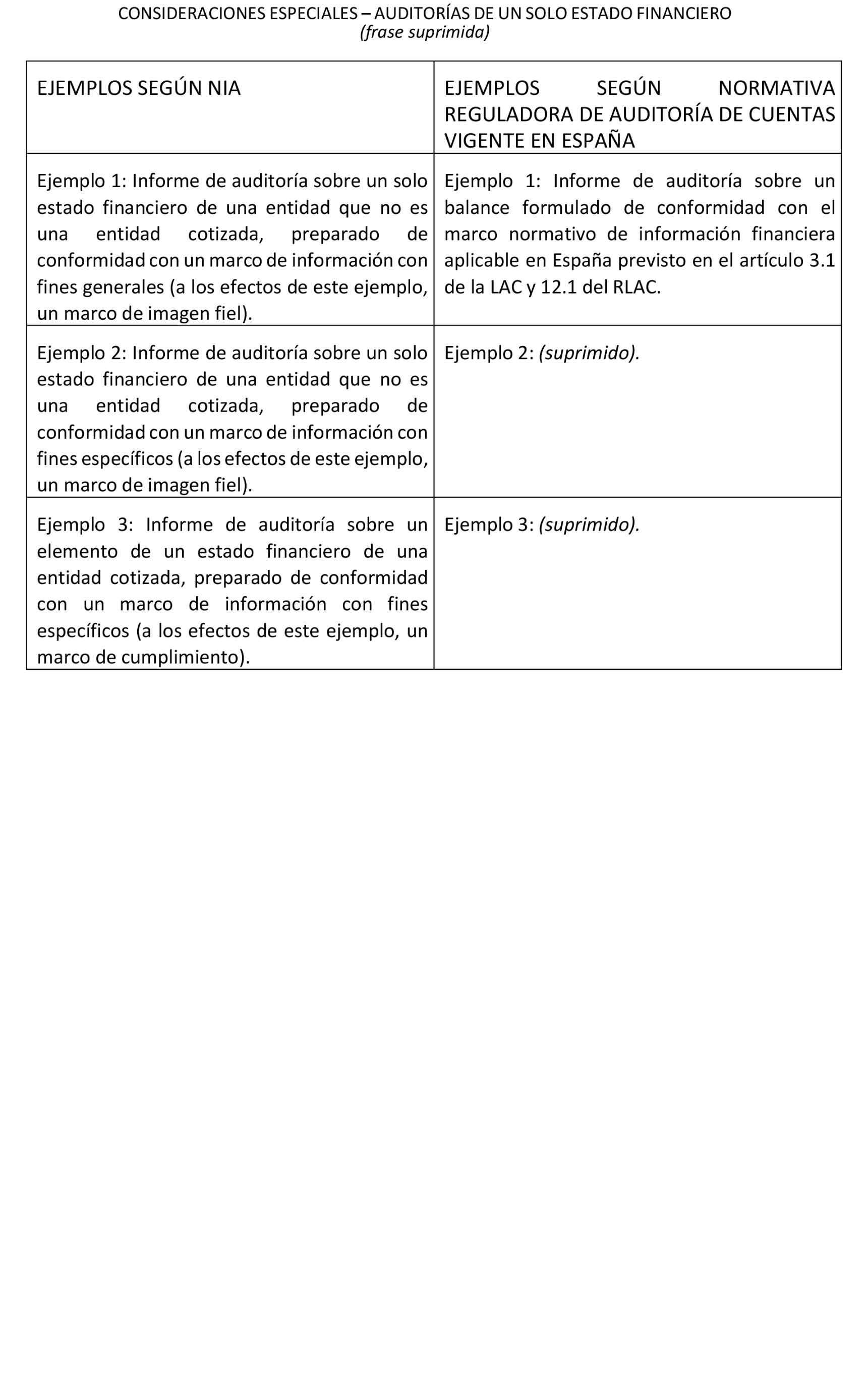

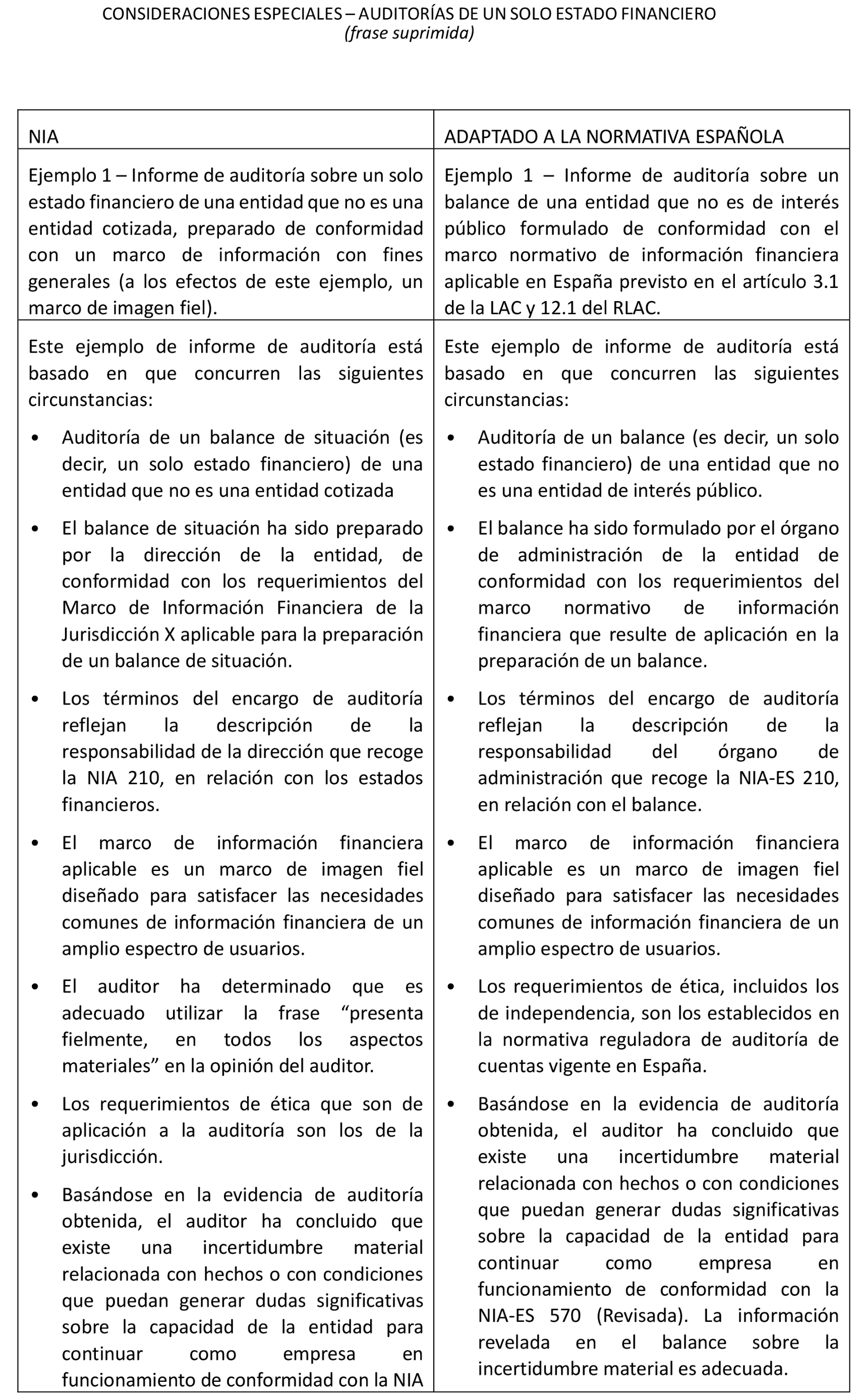

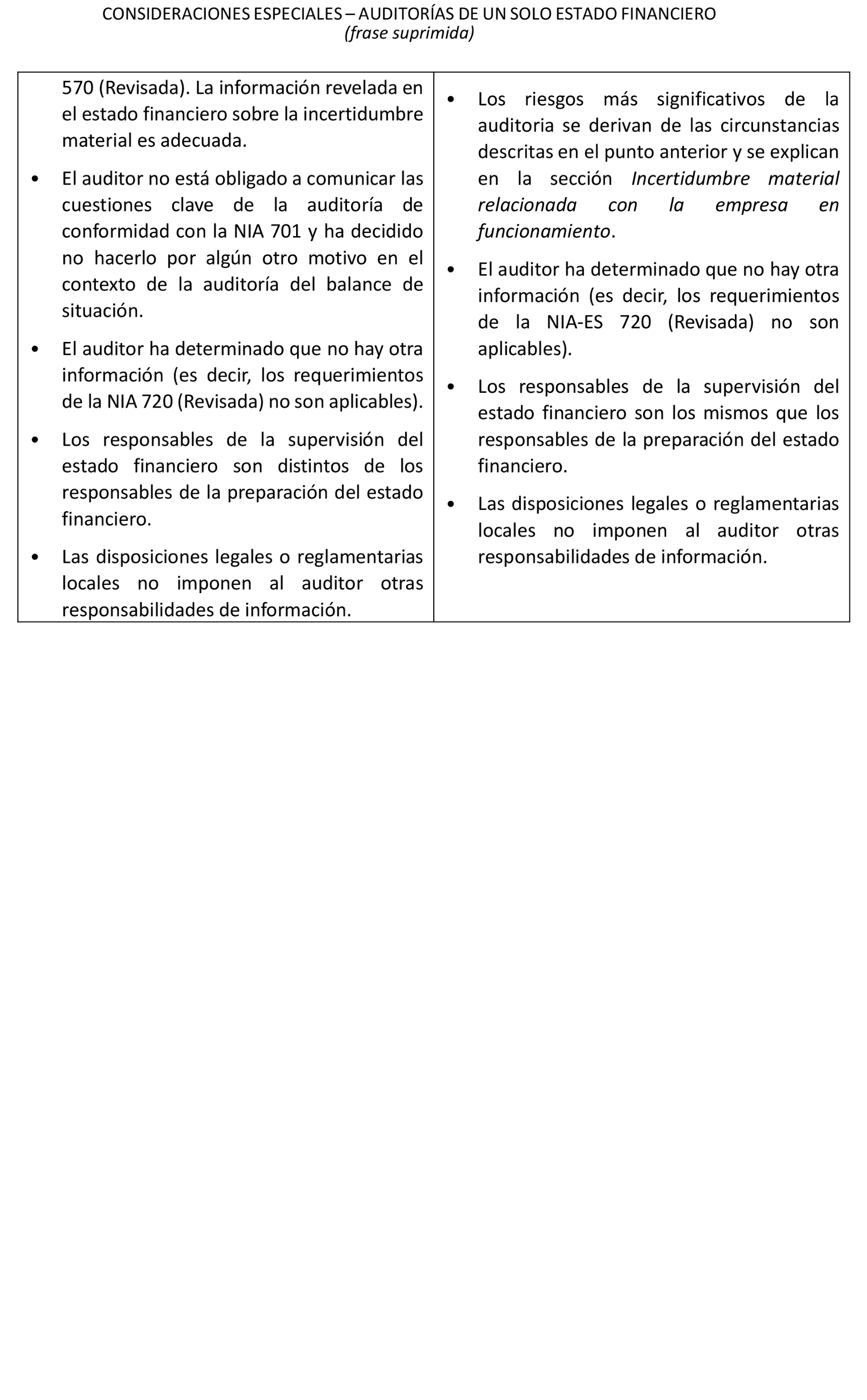

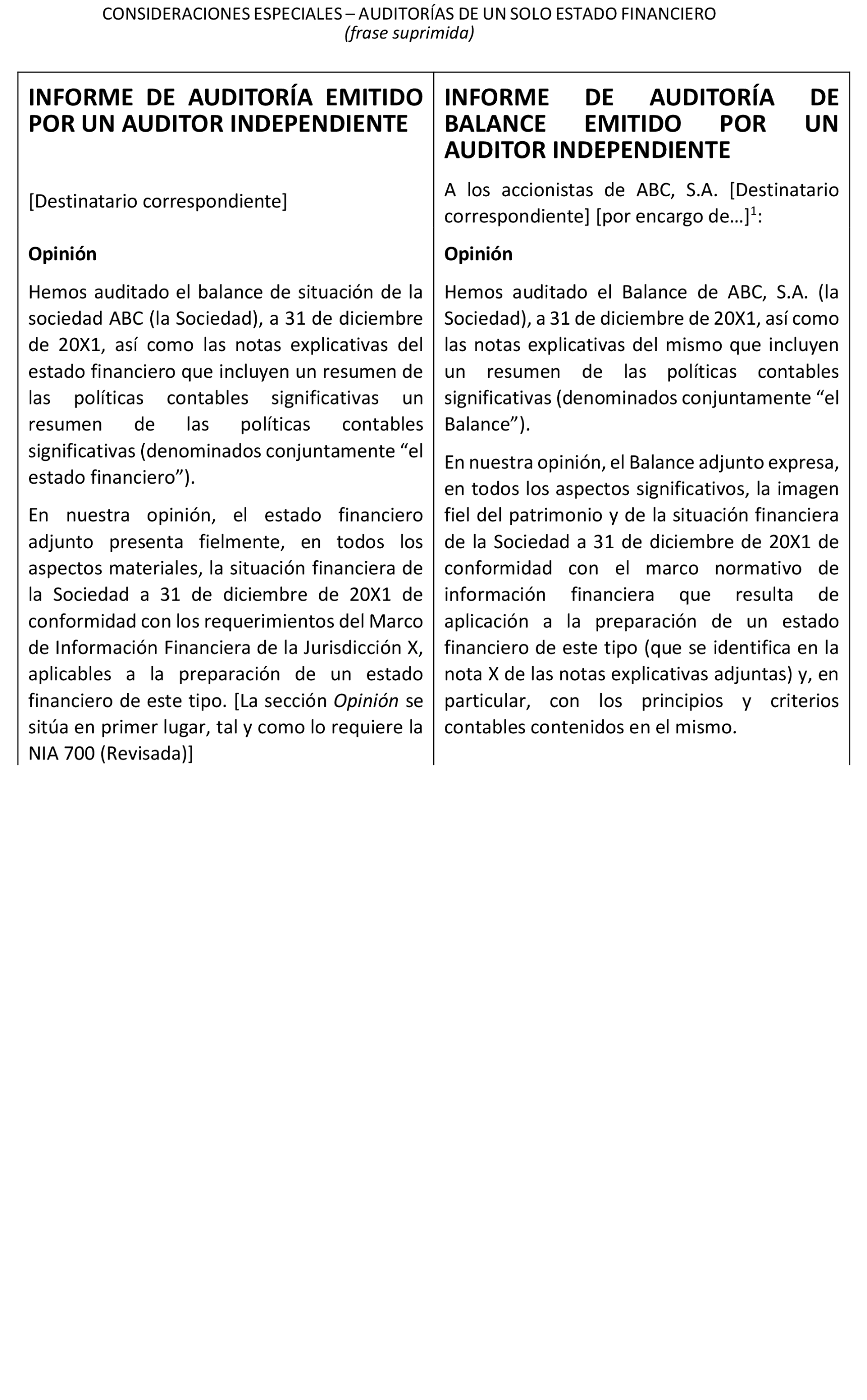

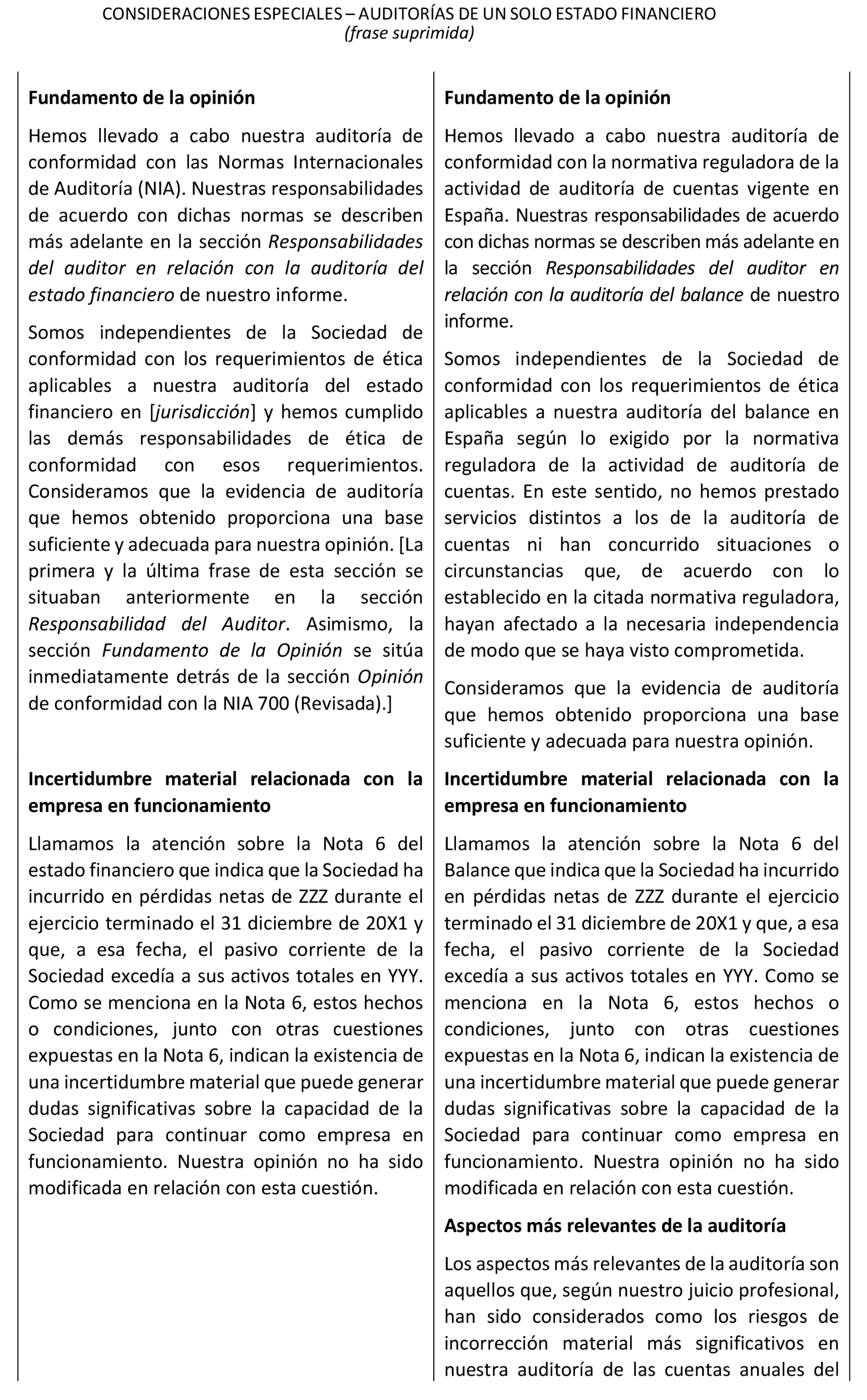

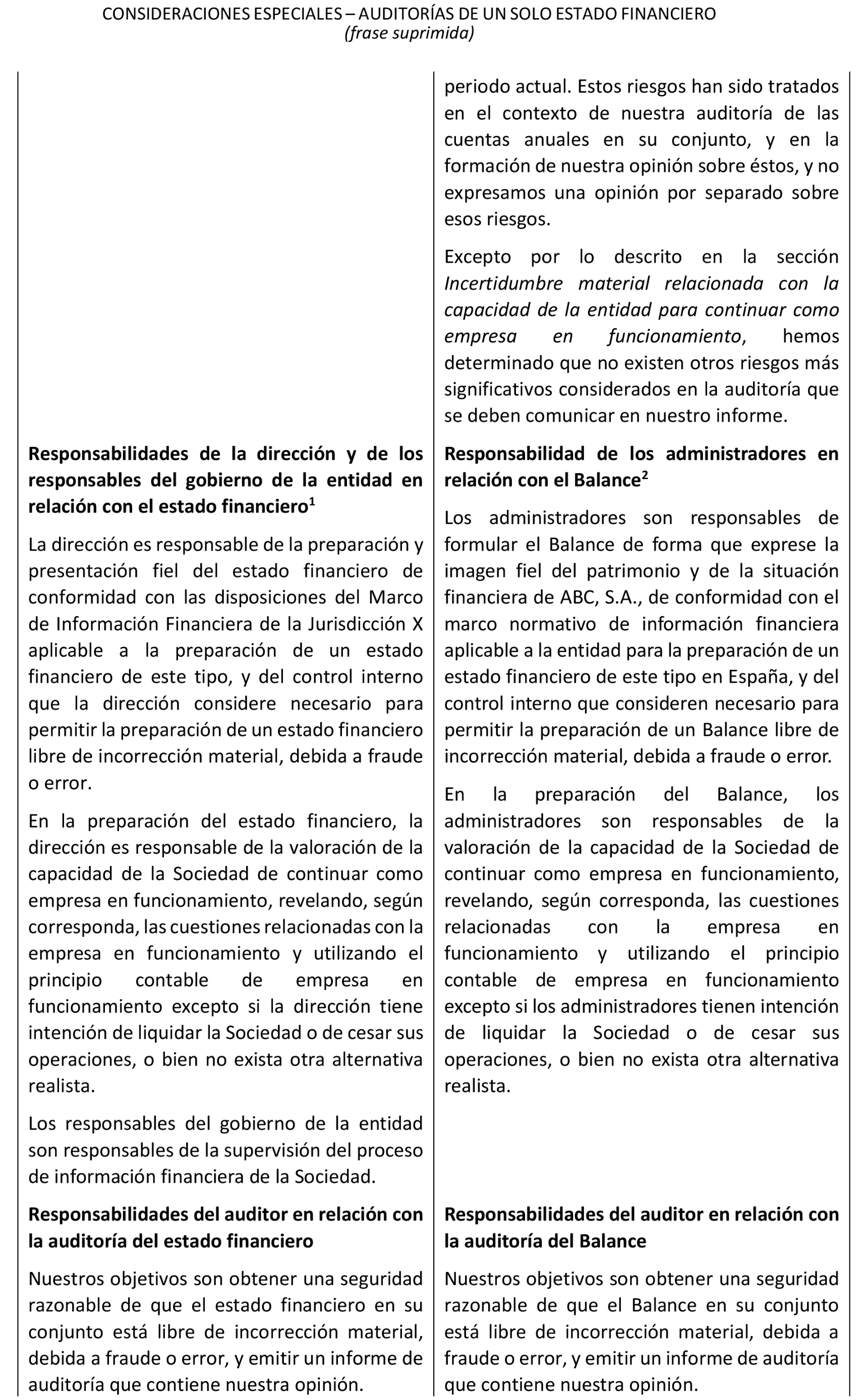

2) Las normas están redactadas en el contexto de una auditoría de estados financieros, realizada por un auditor de cuentas. En relación con la definición de «estados financieros» se entenderá por tales, con carácter general, «las cuentas anuales», «las cuentas anuales consolidadas» o unos «estados financieros intermedios» y la referencia a las notas explicativas se entenderá realizada a la información contenida en la memoria de las cuentas anuales. Esta definición es, asimismo, aplicable a un solo estado financiero integrante de los anteriores (con sus notas explicativas). En este supuesto, los modelos de informe aplicables se adaptarán, en la medida en que sea necesario, en función de las circunstancias.

3) Las menciones a las legislaciones o jurisdicciones nacionales deben entenderse referidas a la normativa correspondiente del marco jurídico español que resulte aplicable en cada caso, ya sea en el ámbito mercantil, en el marco normativo de información financiera aplicable y, en particular, en el de la normativa reguladora de la actividad de auditoría de cuentas establecido en el Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre los requisitos específicos para la auditoría legal de las entidades de interés público, la Ley de Auditoría de Cuentas, su Reglamento de desarrollo y demás normativa de auditoría en vigor.

4) La terminología y las definiciones incluidas en estas normas se entenderán e interpretarán conforme a lo establecido en la normativa española que resulte de aplicación y, en particular, en la Ley de Auditoría de Cuentas y en su normativa de desarrollo. A tal efecto, se han insertado en los apartados o párrafos correspondientes, referencias a la legislación española básica, sin que éstas tengan carácter exhaustivo. Asimismo, cuando se ha considerado procedente, se han insertado notas aclaratorias que deben observarse para su adecuada aplicación, bien porque algún aspecto de su contenido se recoge en la normativa nacional de forma más específica, bien porque se recoge en la norma de forma distinta o, simplemente, porque no se contempla, a los efectos de facilitar su adecuada comprensión o evitar las dudas que pudieran existir en su interpretación y aplicación. En las citadas notas aclaratorias se han utilizado las abreviaturas LAC y RLAC para referirse, respectivamente, a la Ley de Auditoría de Cuentas y a su Reglamento de desarrollo. De igual forma, se ha utilizado la cita Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, para referirse al Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre los requisitos específicos para la auditoría legal de las entidades de interés público y por el que se deroga la Decisión 2005/909/CE de la Comisión, en la primera mención que se realiza y la cita corta, Reglamento (UE) n.º 537/2014, en las siguientes.

Por otra parte, en los casos en que se ha considerado necesario, se han suprimido aquellos apartados, párrafos, frases o notas al pie, toda vez que son contrarios a la normativa de auditoría aplicable en España, se refieren a cuestiones que exceden del ámbito de aplicación de dicha normativa, o no resultan de aplicación en España, identificándolos con la mención «suprimido», en particular aquellas notas a pie de página, frases, menciones, ejemplos y apartados en los que se hace referencia a la actividad de auditoría en el ámbito del sector público.

5) Las referencias a las Normas Internacionales de Auditoría (NIA) y a otras normas y pronunciamientos internacionales emitidos por la IFAC sólo resultarán de aplicación en España en la medida en que se acuerde su incorporación a nuestra normativa nacional, de acuerdo con el artículo 2 de la Ley de Auditoría de Cuentas y su normativa de desarrollo.

6) Las referencias a las diversas NIA que figuran en el texto de éstas deben entenderse realizadas a las NIA adaptadas para su aplicación en España (NIA-ES o NIA-ES (Revisada)) que se encuentren vigentes.

Las referencias a la NIGC 1 y a la NIGC 2, deben entenderse realizadas a la Norma Internacional de Gestión de la Calidad 1 (NIGC 1-ES), Gestión de la Calidad en las firmas de auditoría que realizan auditorías (frase suprimida) de estados financieros (frase suprimida) y a la Norma Internacional de Gestión de la Calidad 2 (NIGC 2-ES), Revisiones de la Calidad de los encargos, que se encuentren vigentes.

7) Las referencias que en las diferentes NIA-ES figuran sobre el Glosario de Términos de la IFAC, deben entenderse referidas al Glosario de Términos de la IFAC adaptado para su aplicación en España, que se encuentre vigente. En dicho glosario adaptado se han suprimido de la versión publicada, con carácter general, definiciones que afectan a normas que quedan fuera del ámbito de aplicación definido en el criterio de interpretación 1 anterior.

8) La fecha de entrada en vigor de cada una de las NIA-ES y NIGC-ES se incluye en la nota aclaratoria al apartado de entrada en vigor correspondiente.

9) Las referencias en las NIA-ES y NIGC-ES a las normas profesionales se entenderán realizadas a las establecidas en el artículo 2 de la Ley de Auditoría de Cuentas y su normativa de desarrollo.

10) Las referencias a los requerimientos de ética aplicables, incluidos los de independencia, se considerarán hechas a los establecidos en el artículo 2.3, la sección 2.ª del capítulo III (título I) y la sección 3.ª del capítulo IV (título I) de la Ley de Auditoría de Cuentas, en su normativa de desarrollo y en el Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre los requisitos específicos para la auditoría legal de las entidades de interés público y por el que se deroga la Decisión 2005/909/CE de la Comisión.

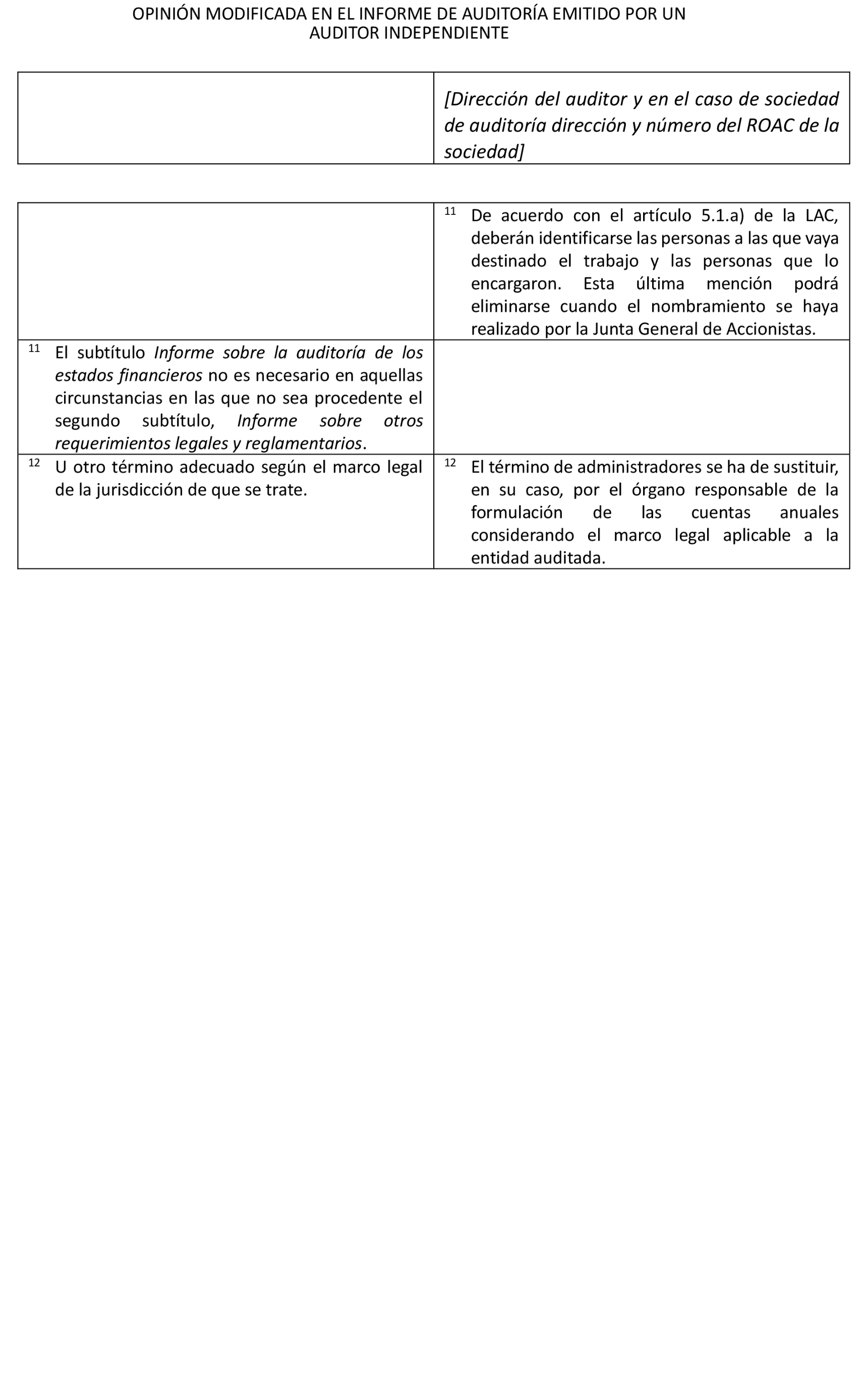

11) Las referencias al «equipo del encargo» se considerarán realizadas al artículo 3.11 de la Ley de Auditoría de Cuentas. En relación con la posibilidad «de utilización de la ayuda directa de los auditores internos bajo la dirección, supervisión y revisión del auditor externo», debe tenerse en cuenta que dicha opción no resulta aplicable en España de conformidad con lo establecido en la mencionada definición de «equipo de encargo» y del régimen de independencia regulado a estos efectos en los artículos 14, 16.1.a).1.º y 19.1.b) de la Ley de Auditoría de Cuentas y su normativa de desarrollo.

12) Las referencias a la red se considerarán realizadas a lo establecido en los artículos 3.14 de la Ley de Auditoría de Cuentas y 8.3 del Reglamento de desarrollo de la Ley de Auditoría de Cuentas.

13) En las referencias efectuadas en estas normas a la aplicación del juicio profesional y del escepticismo profesional deberá tenerse en cuenta lo establecido a este respecto en el artículo 13 de la Ley de Auditoría de Cuentas.

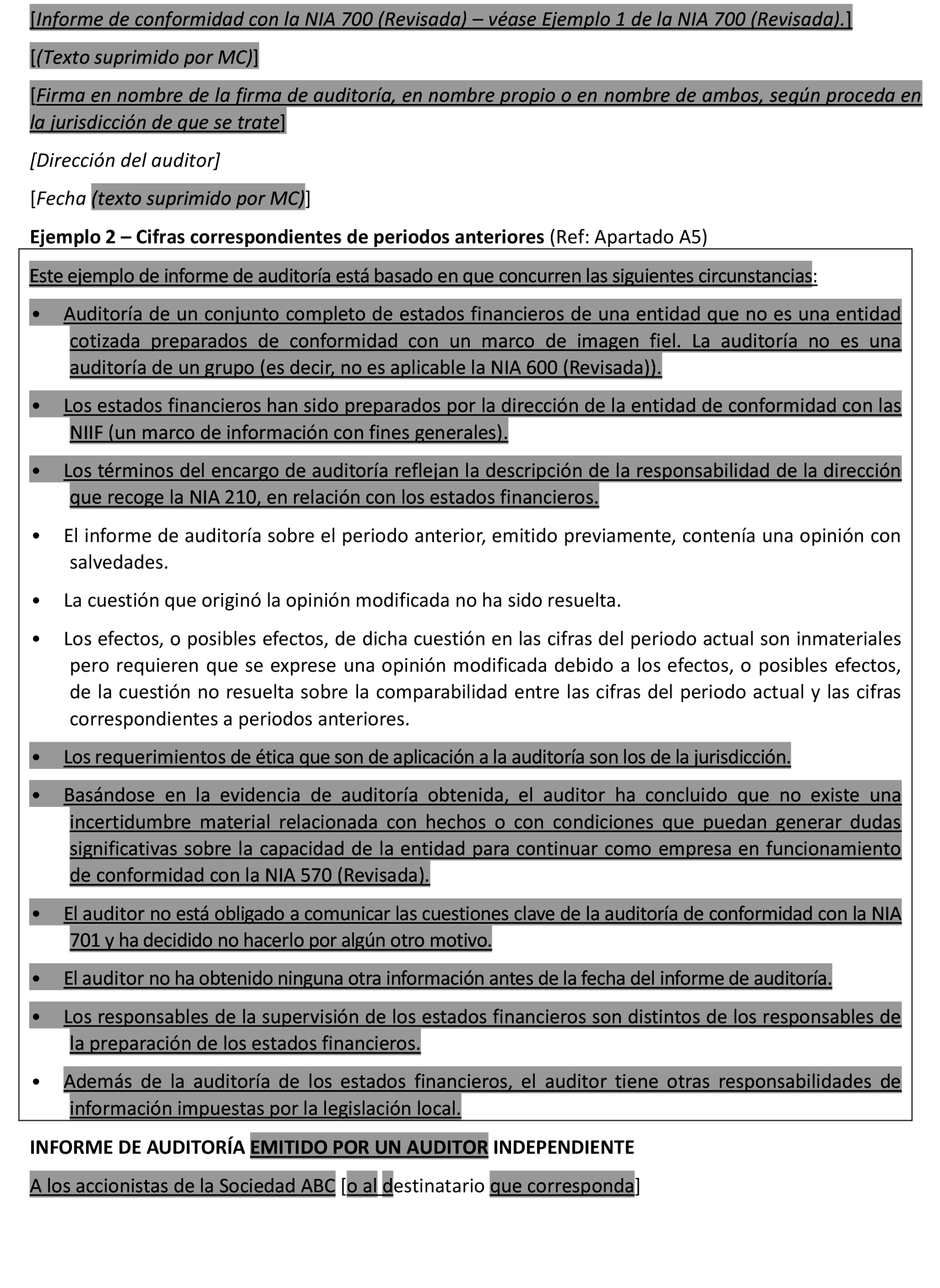

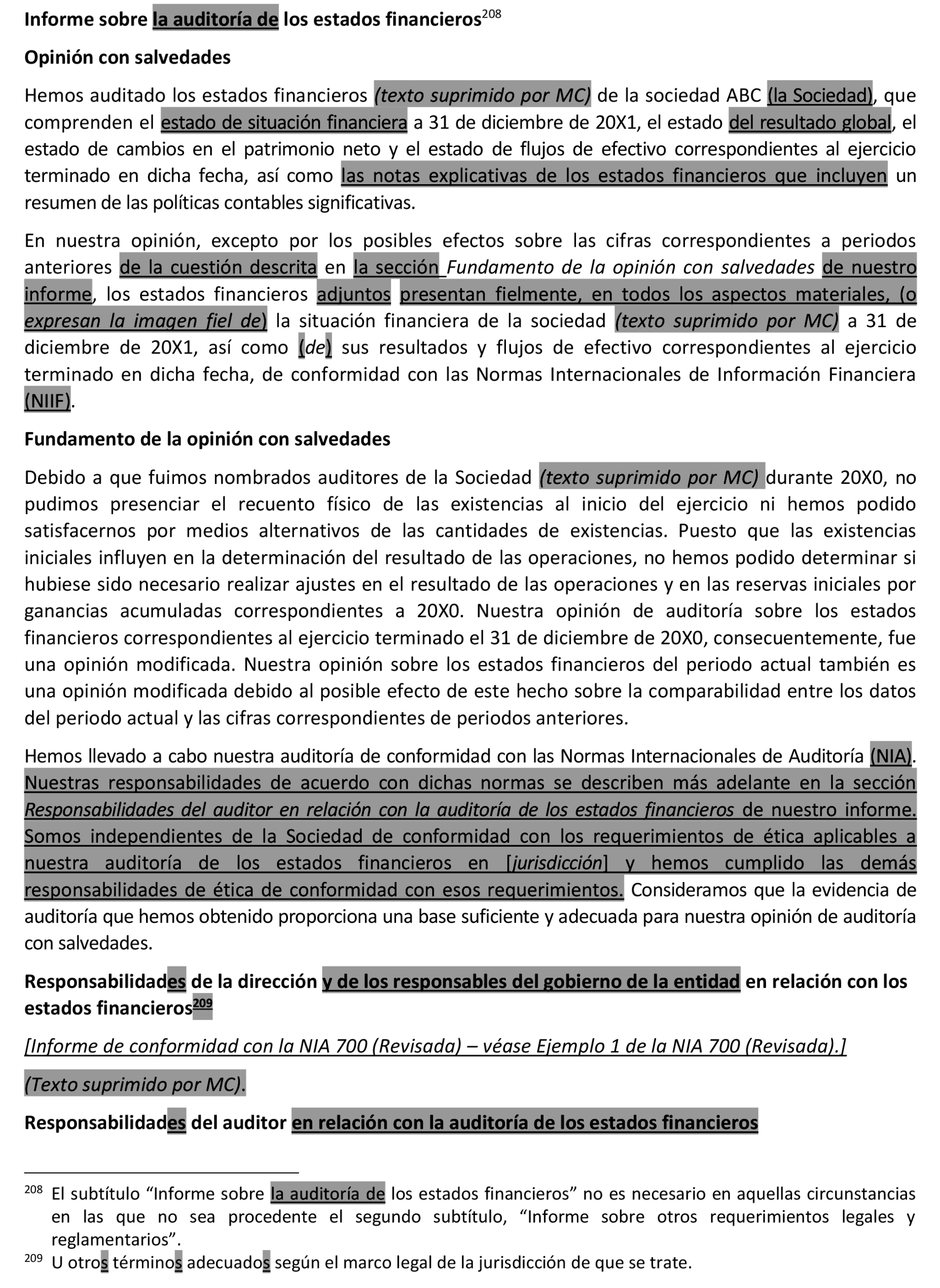

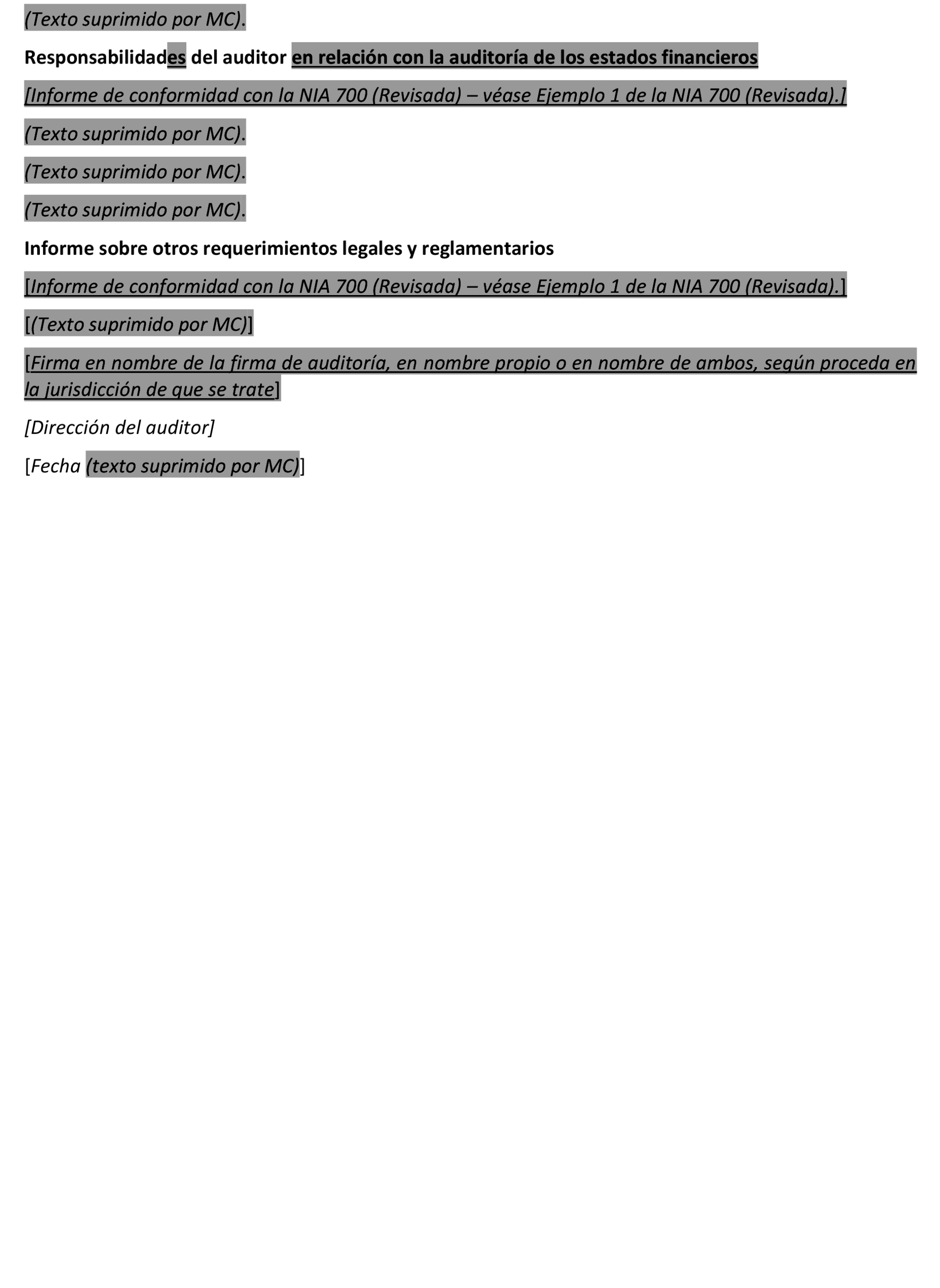

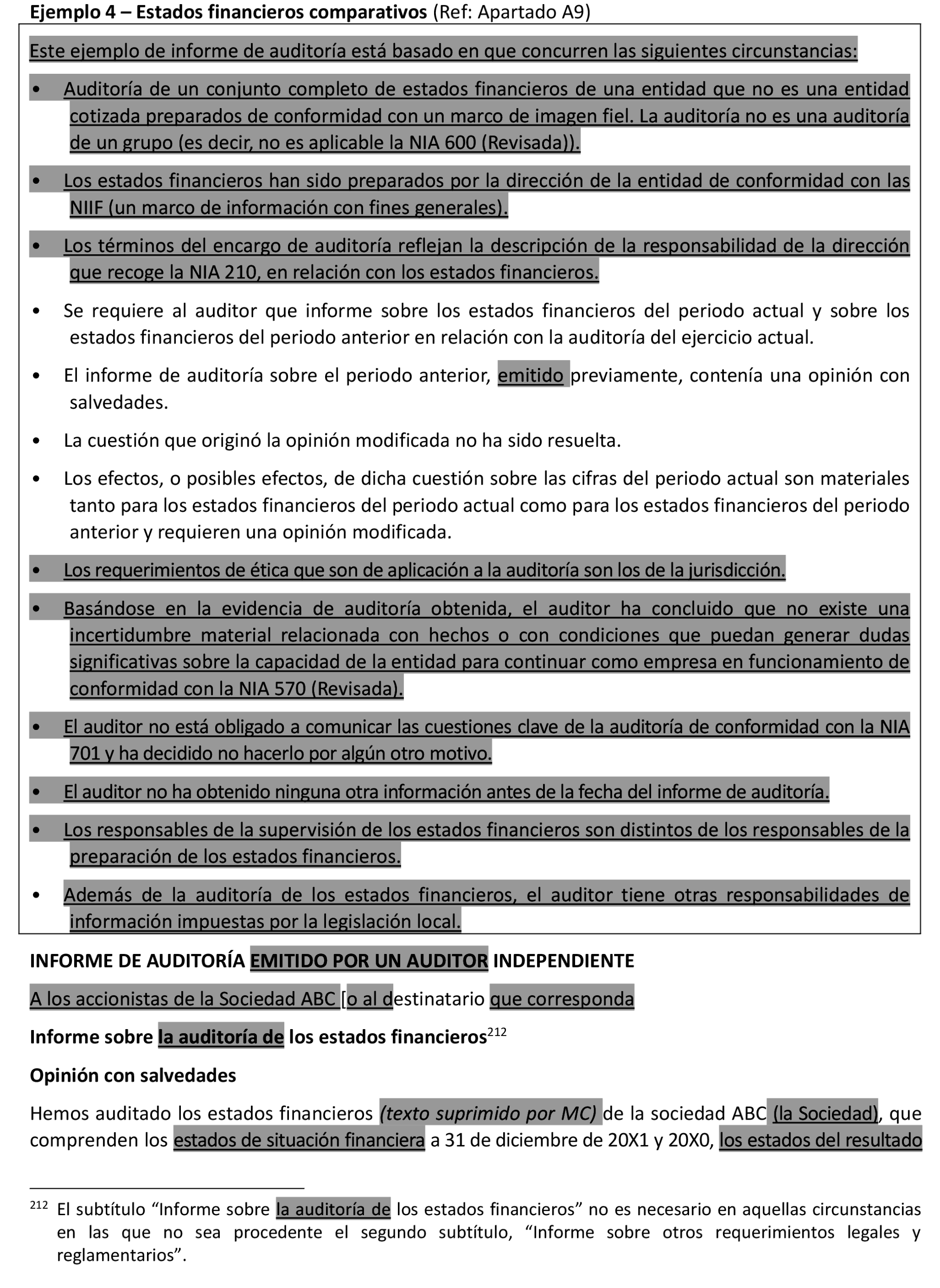

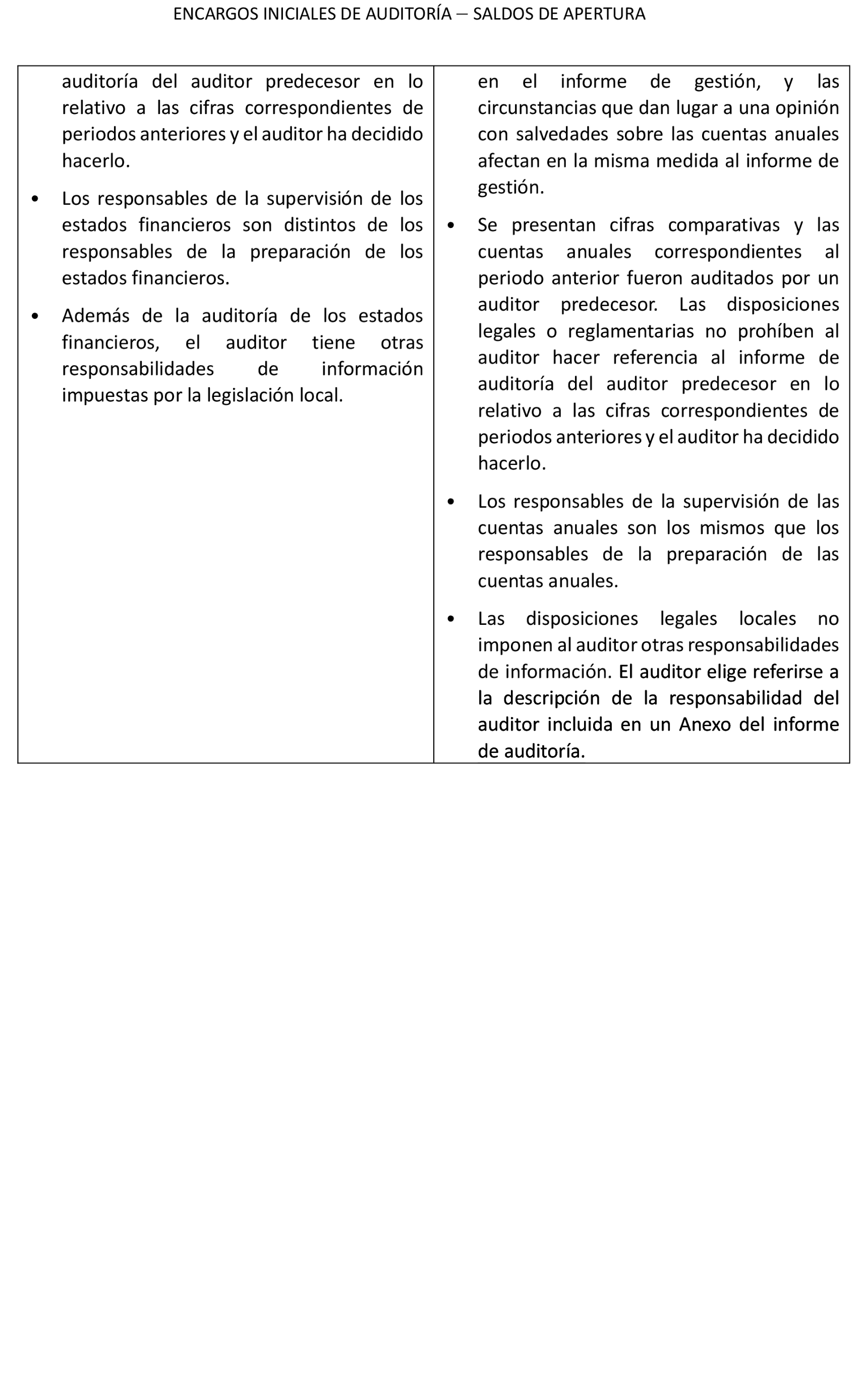

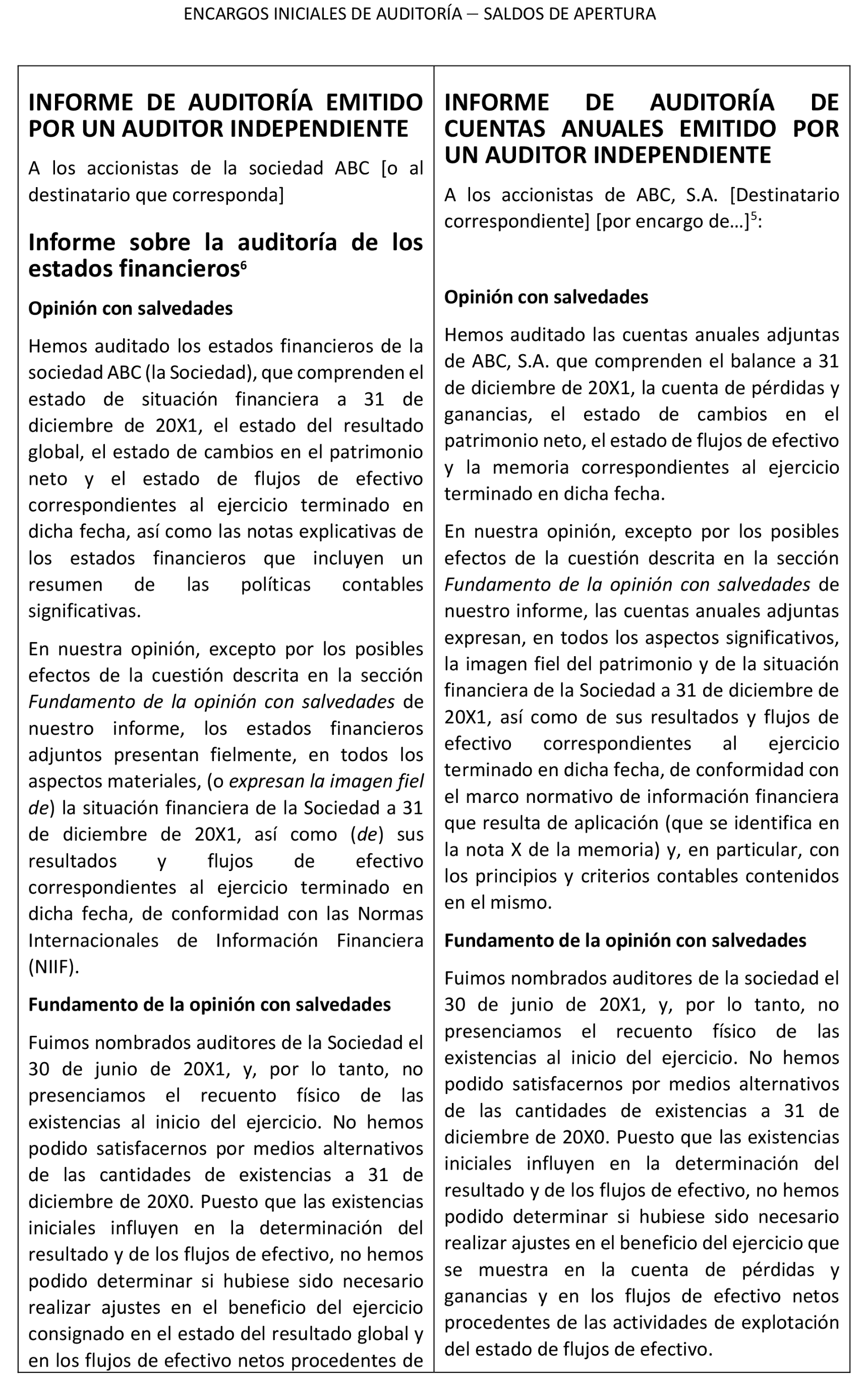

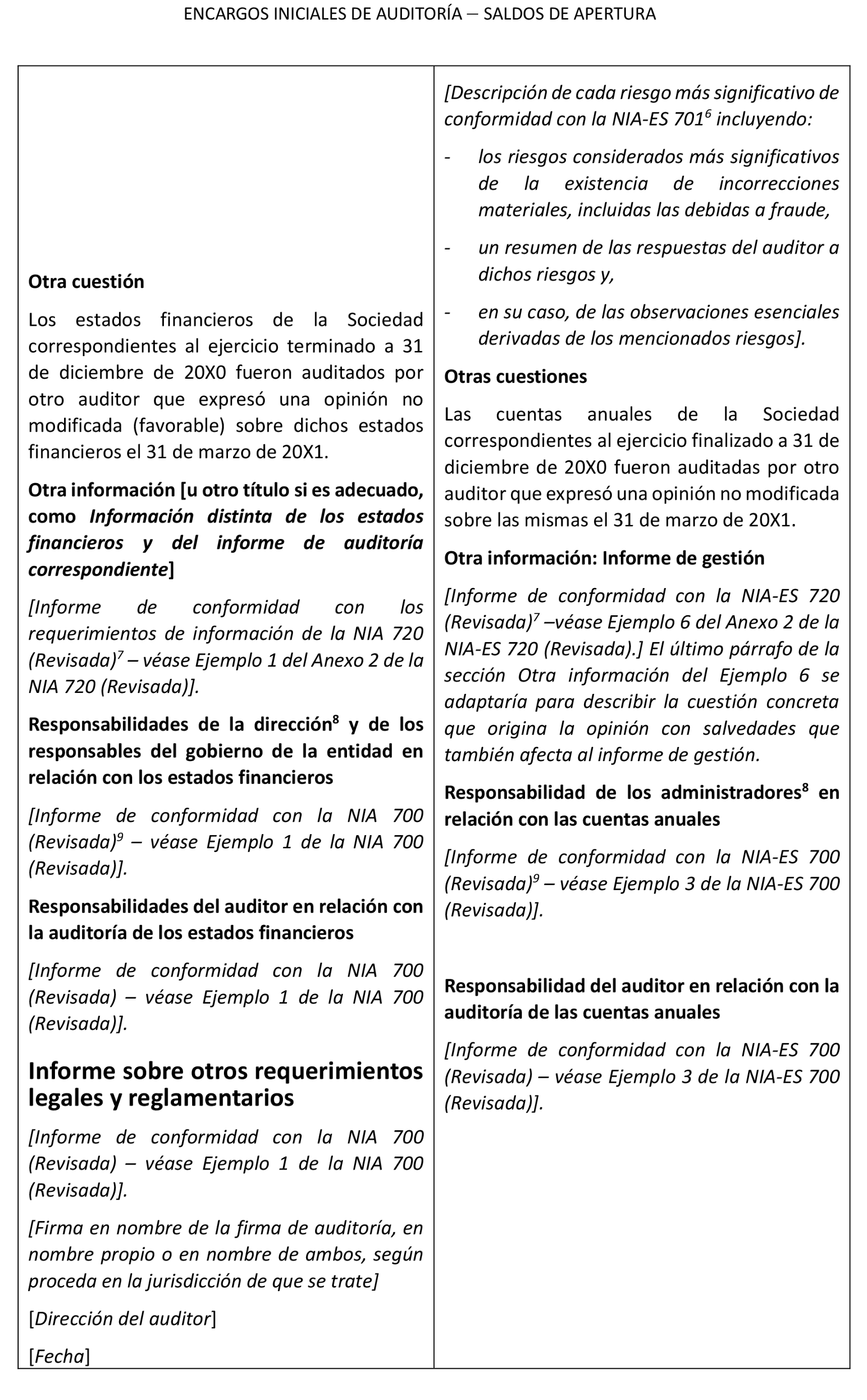

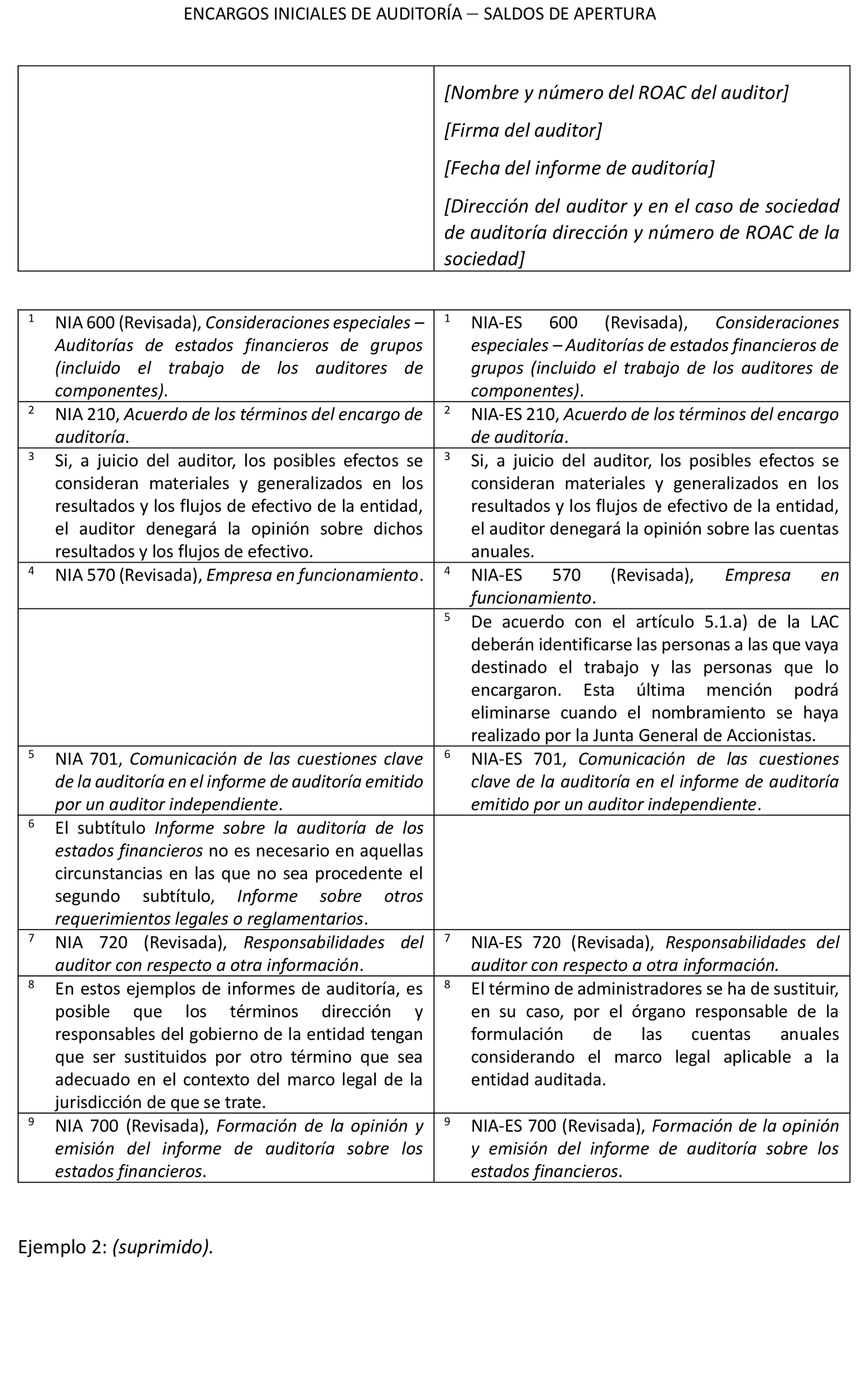

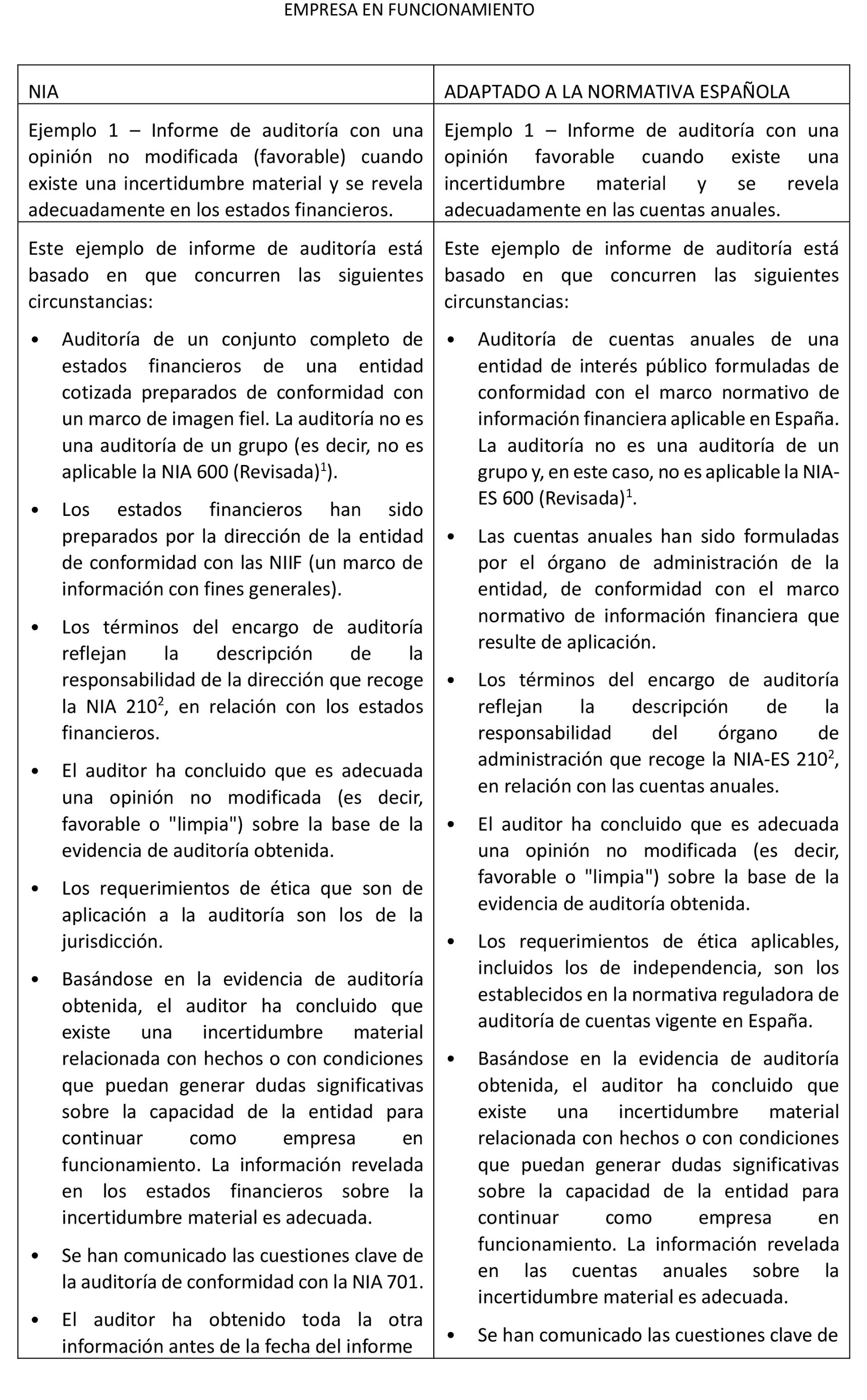

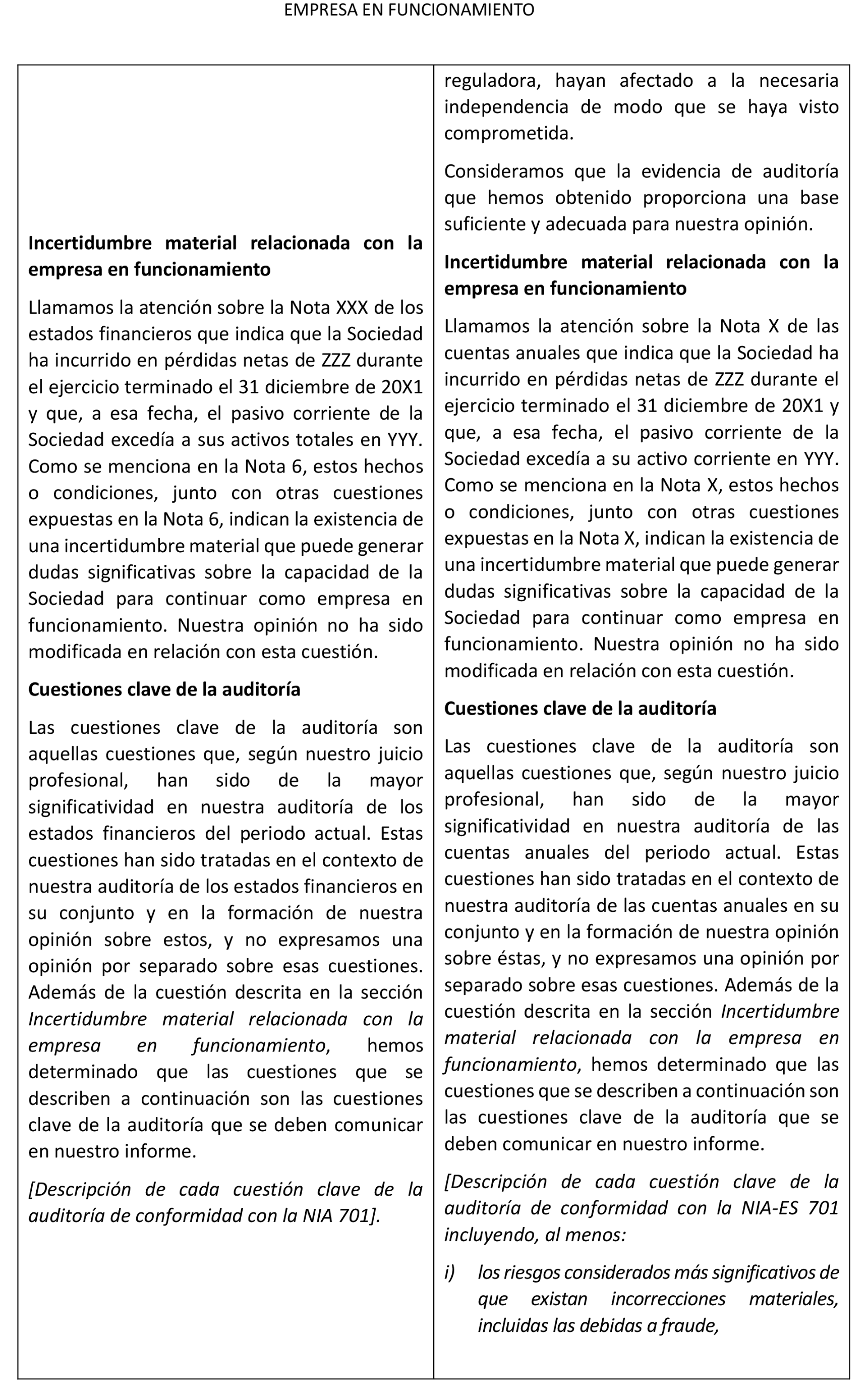

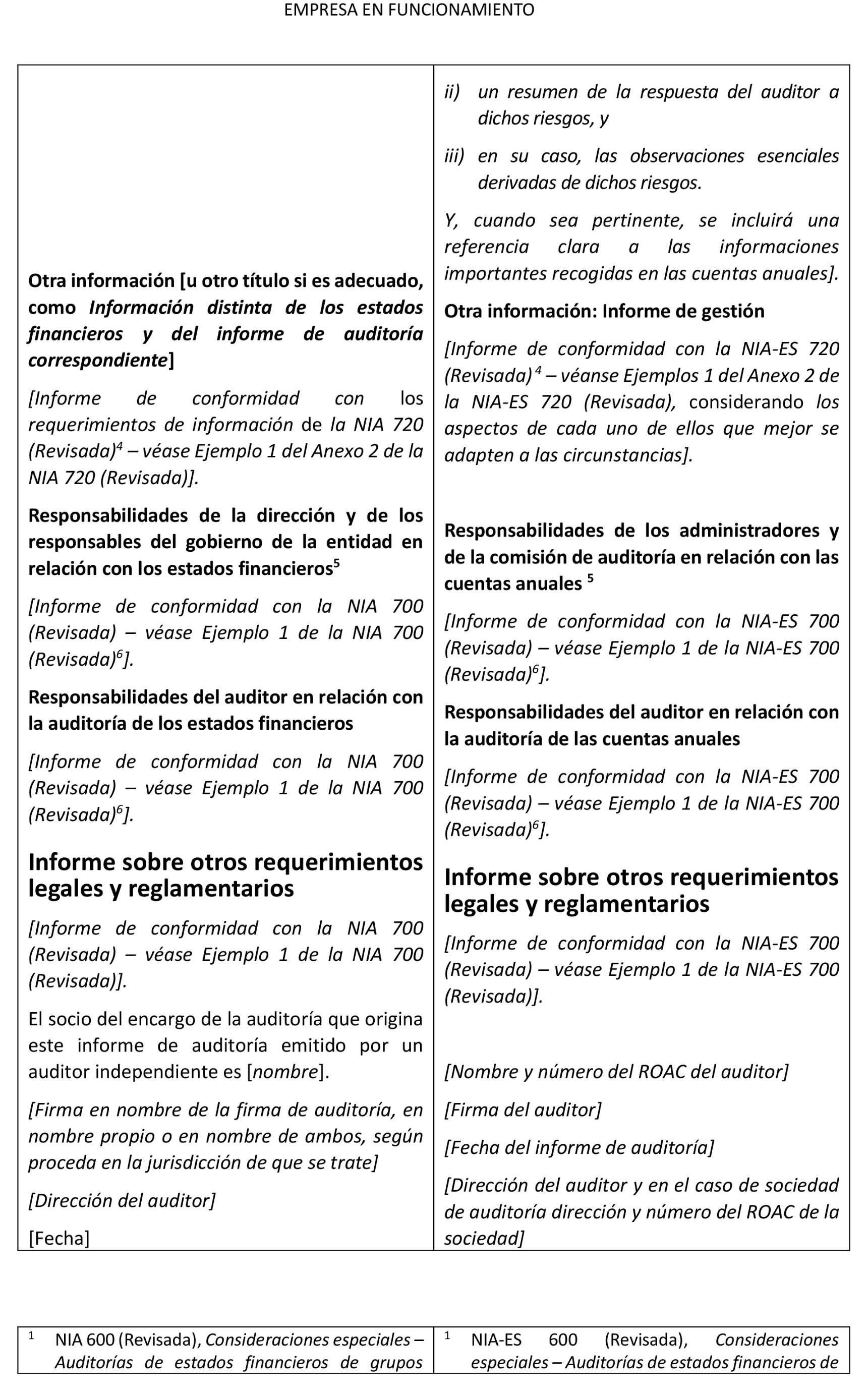

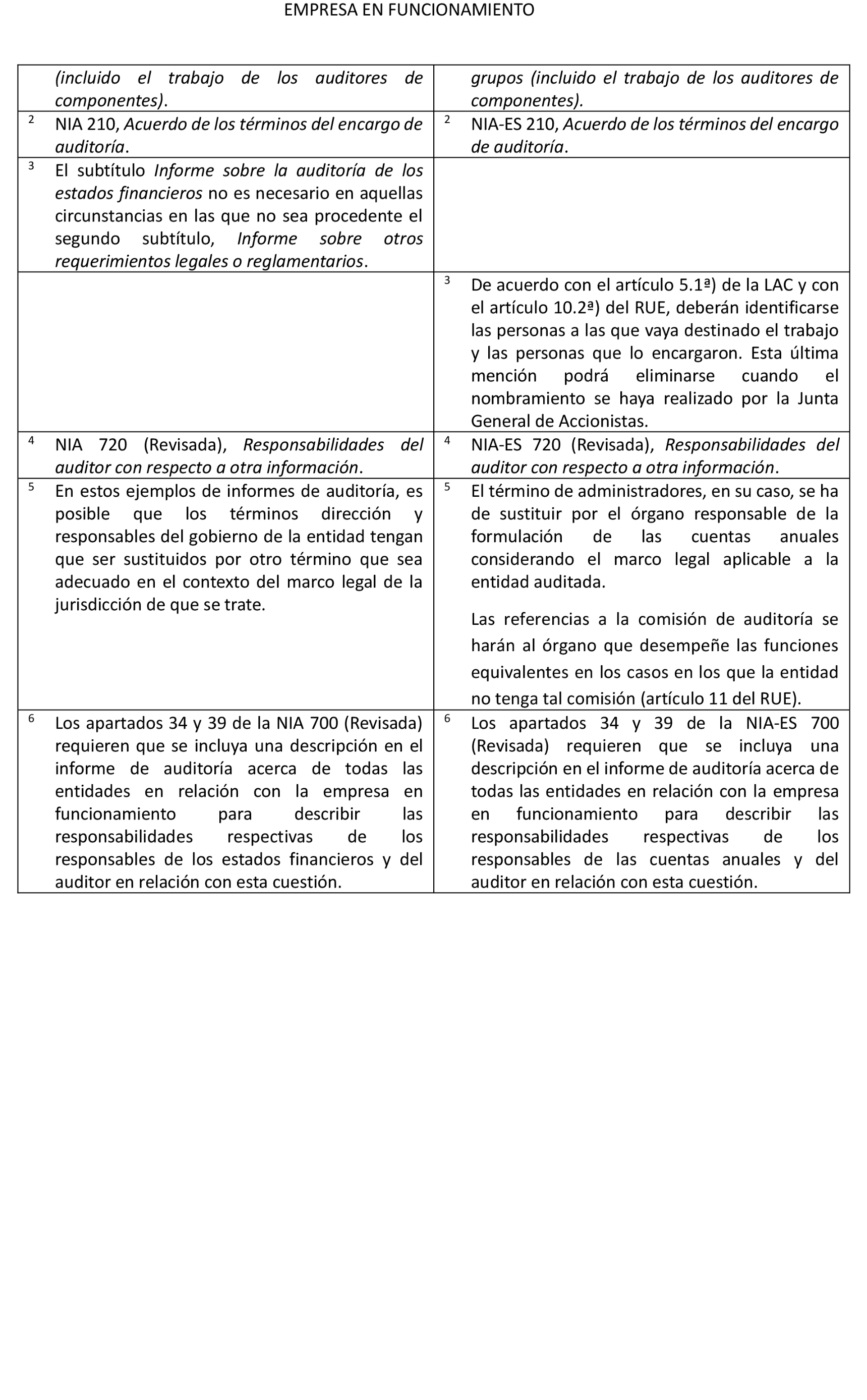

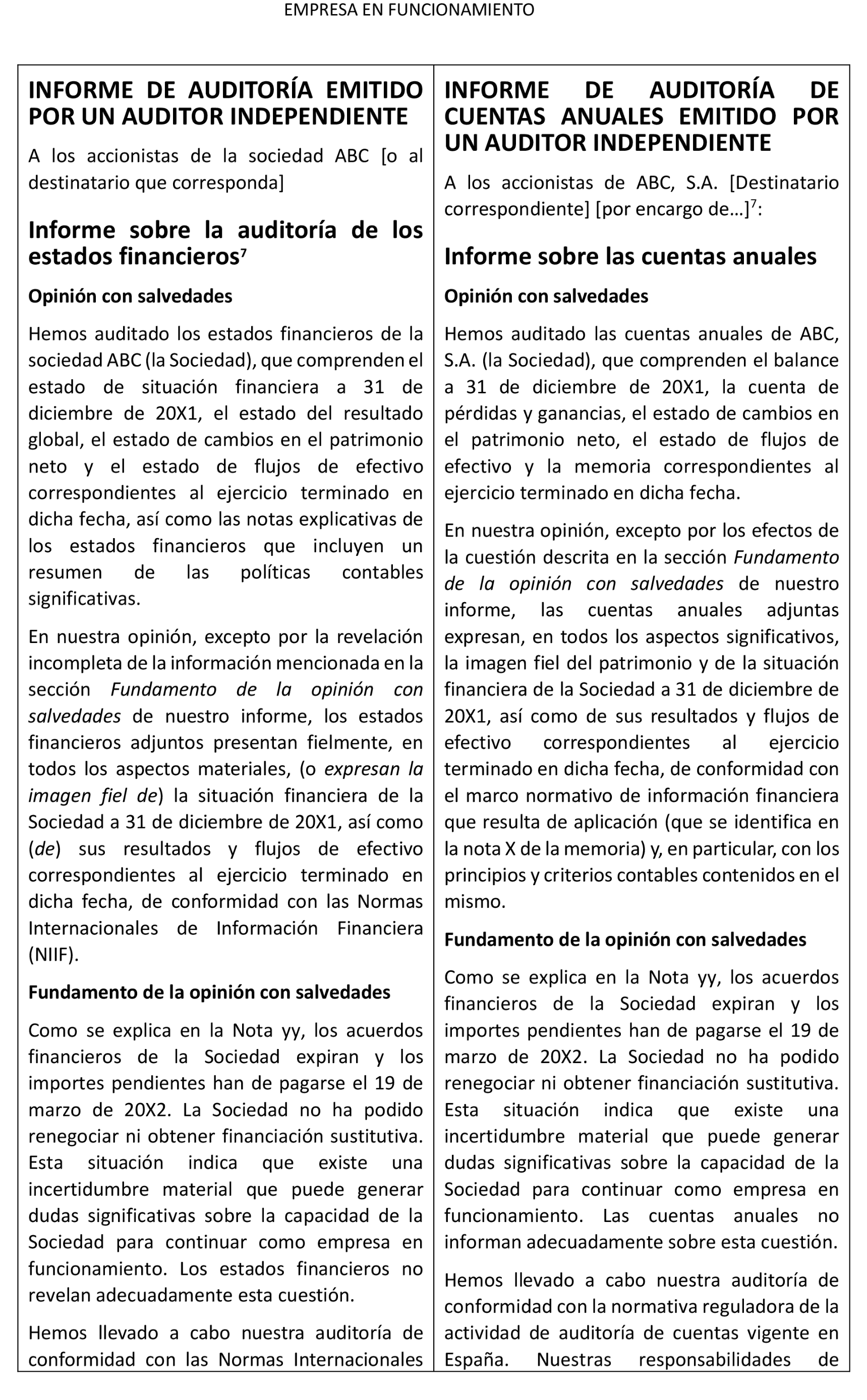

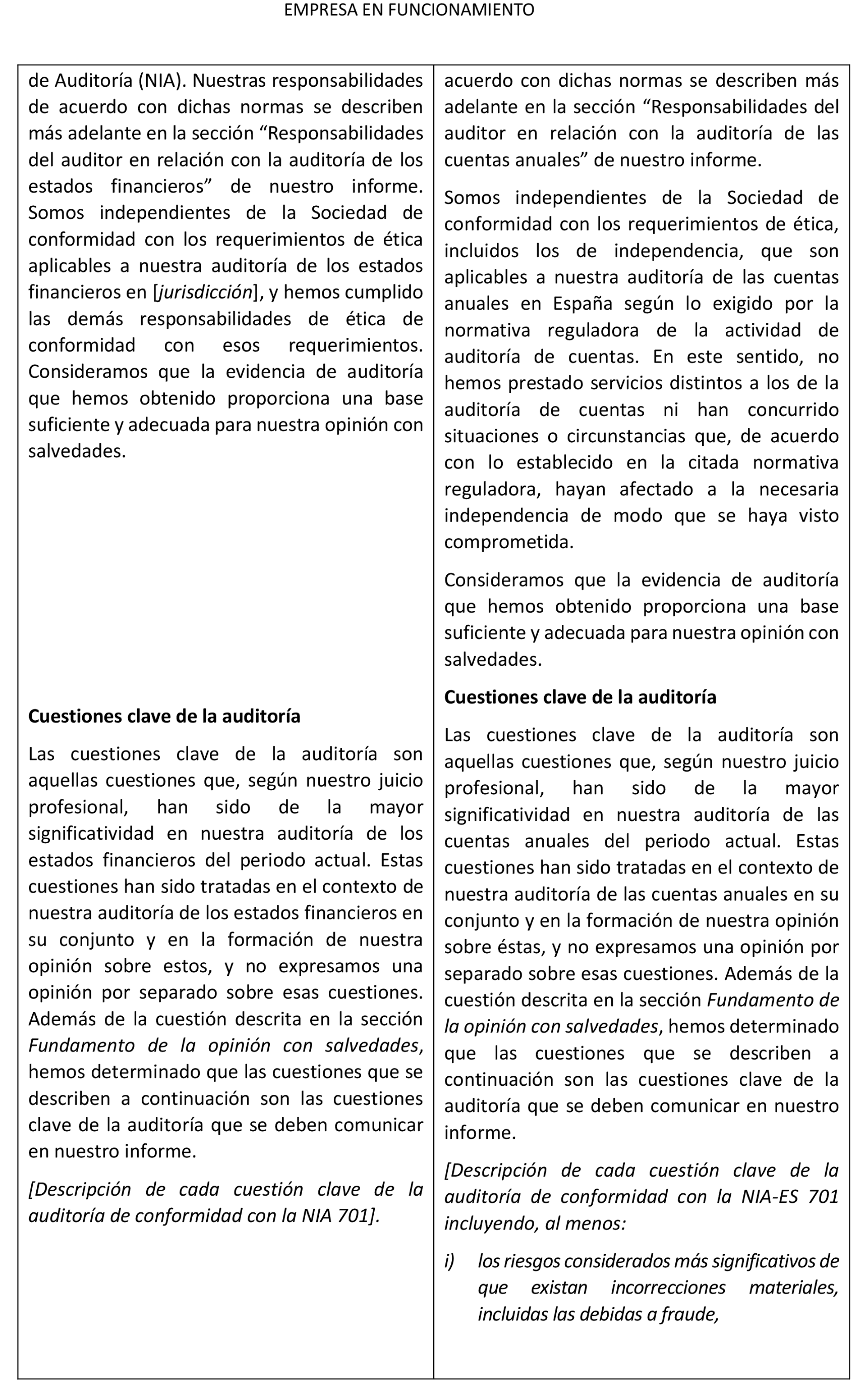

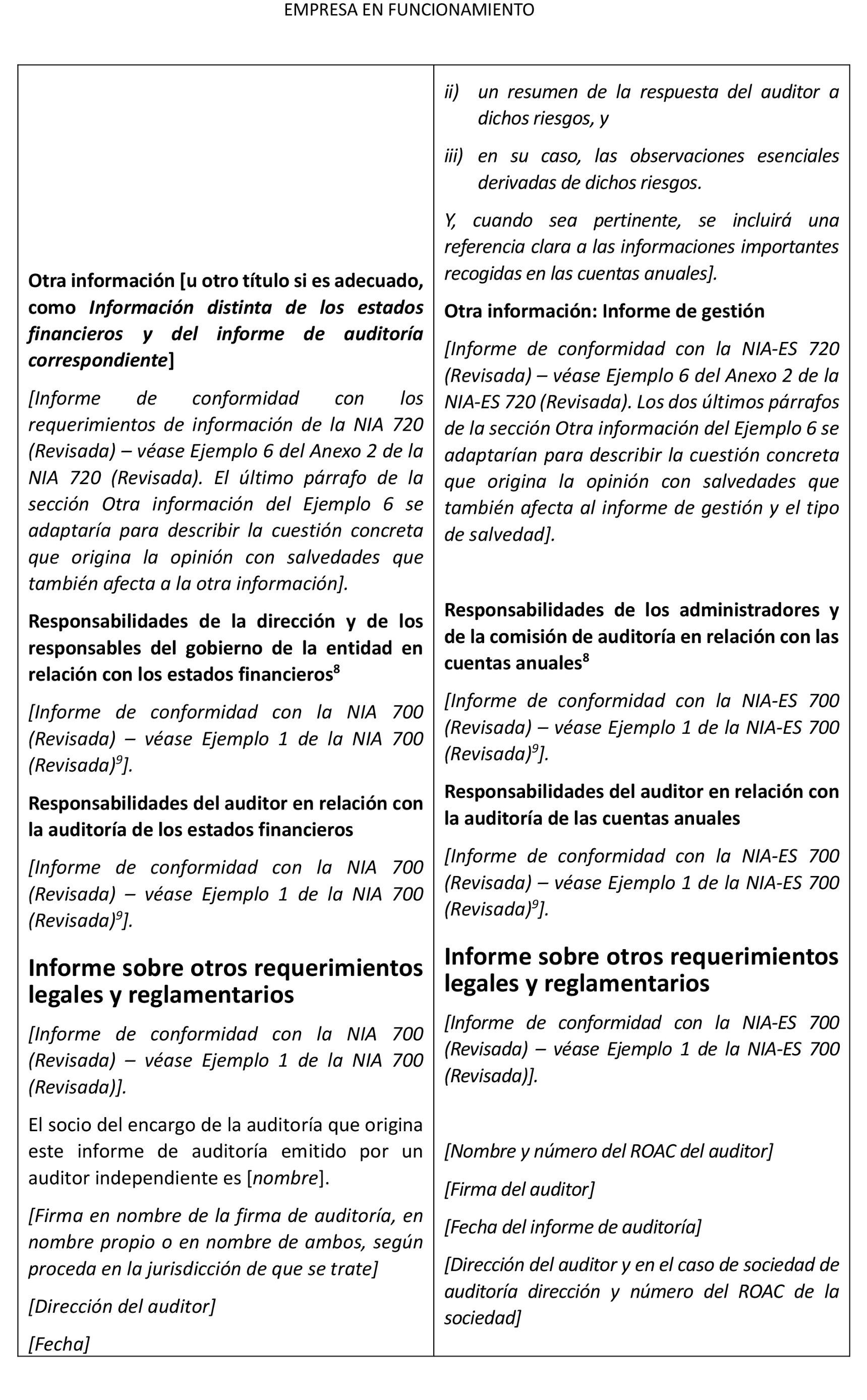

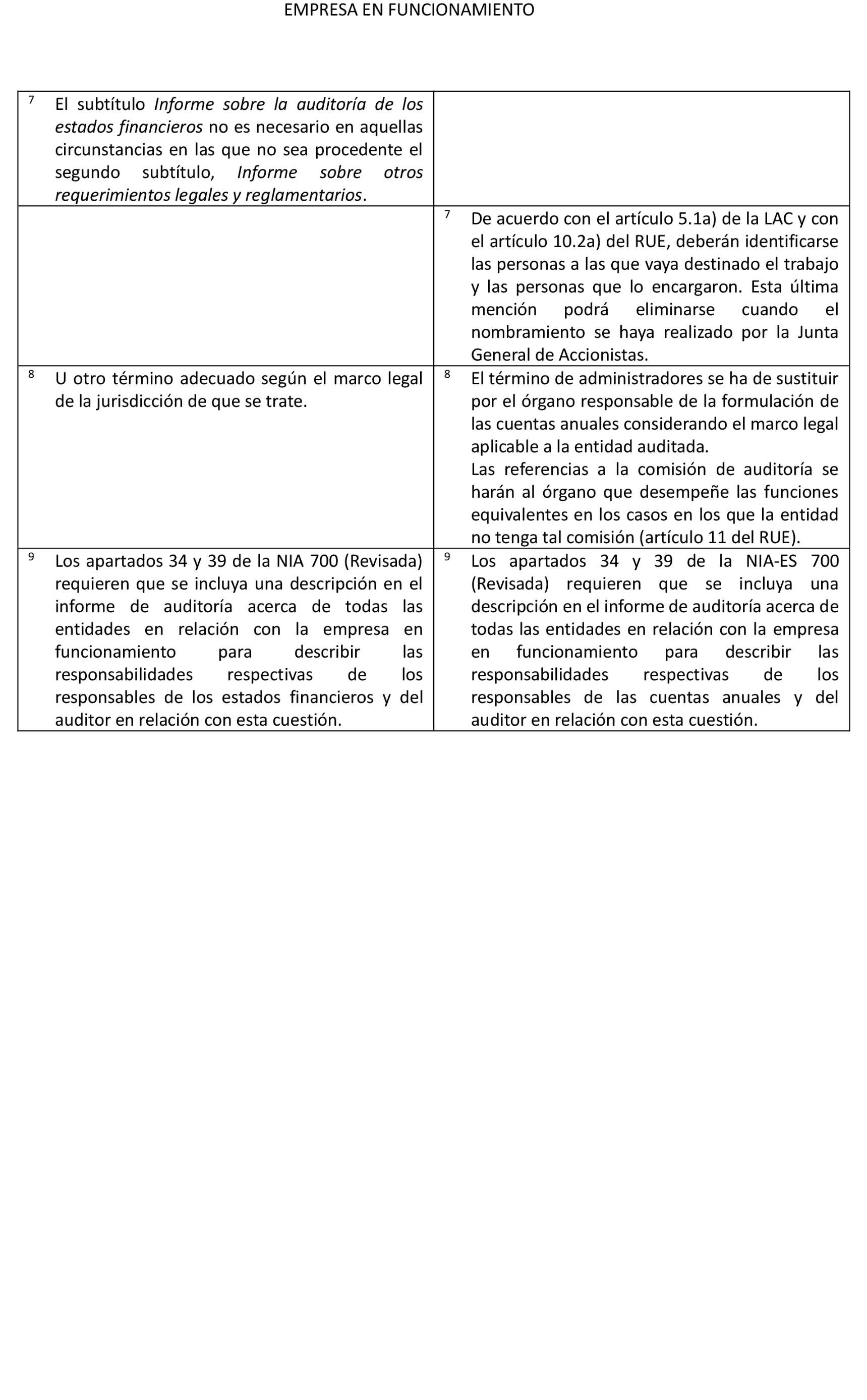

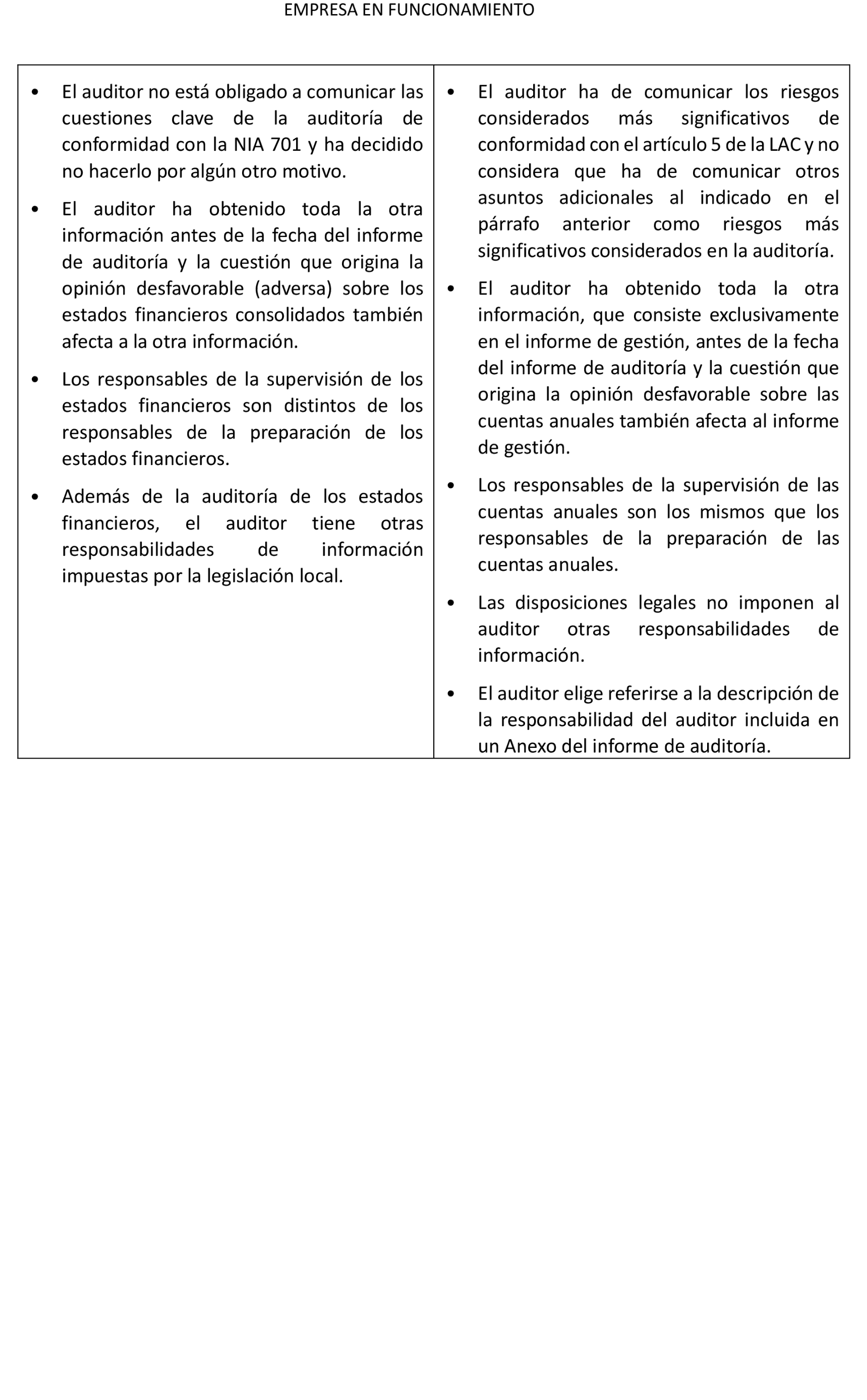

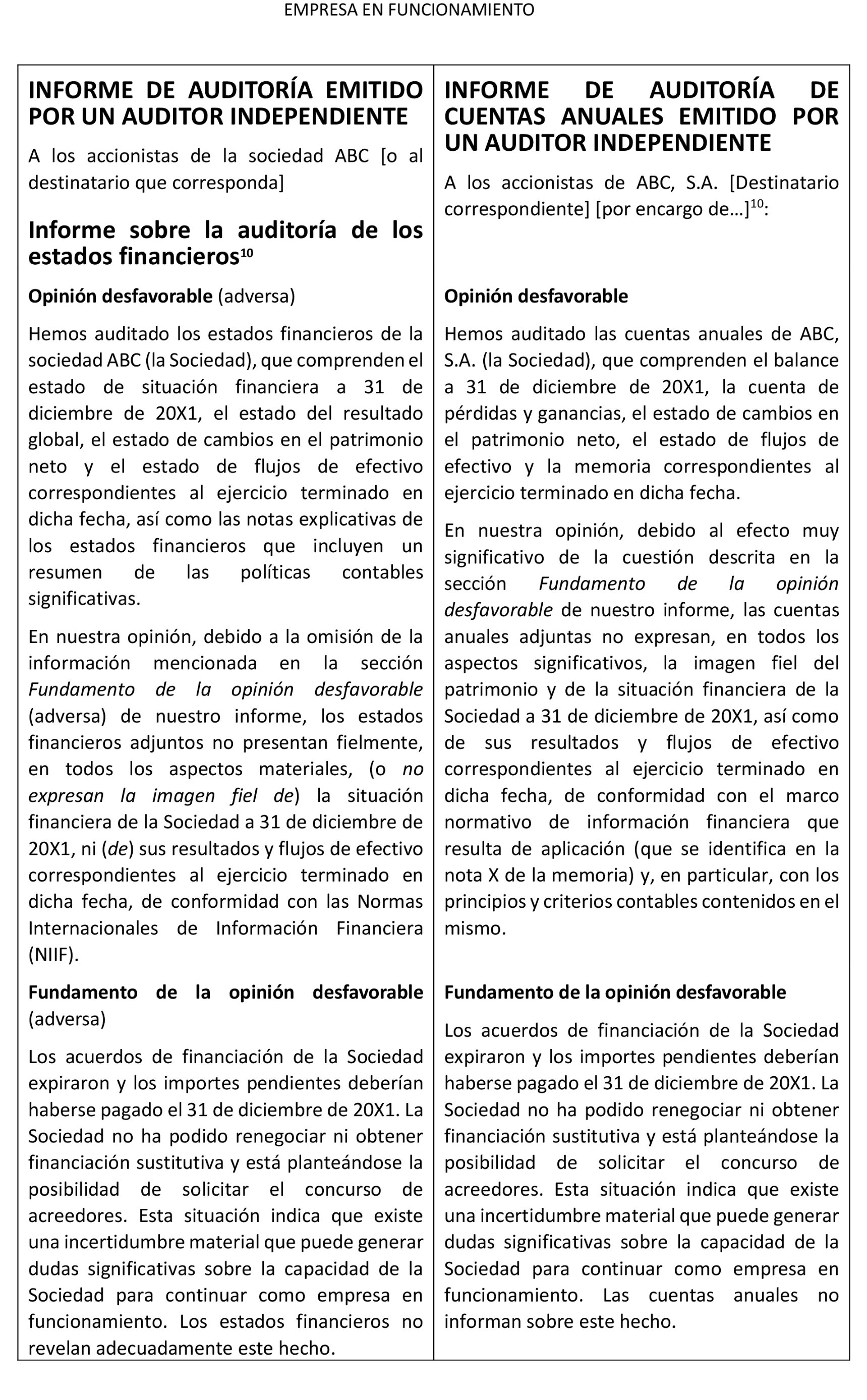

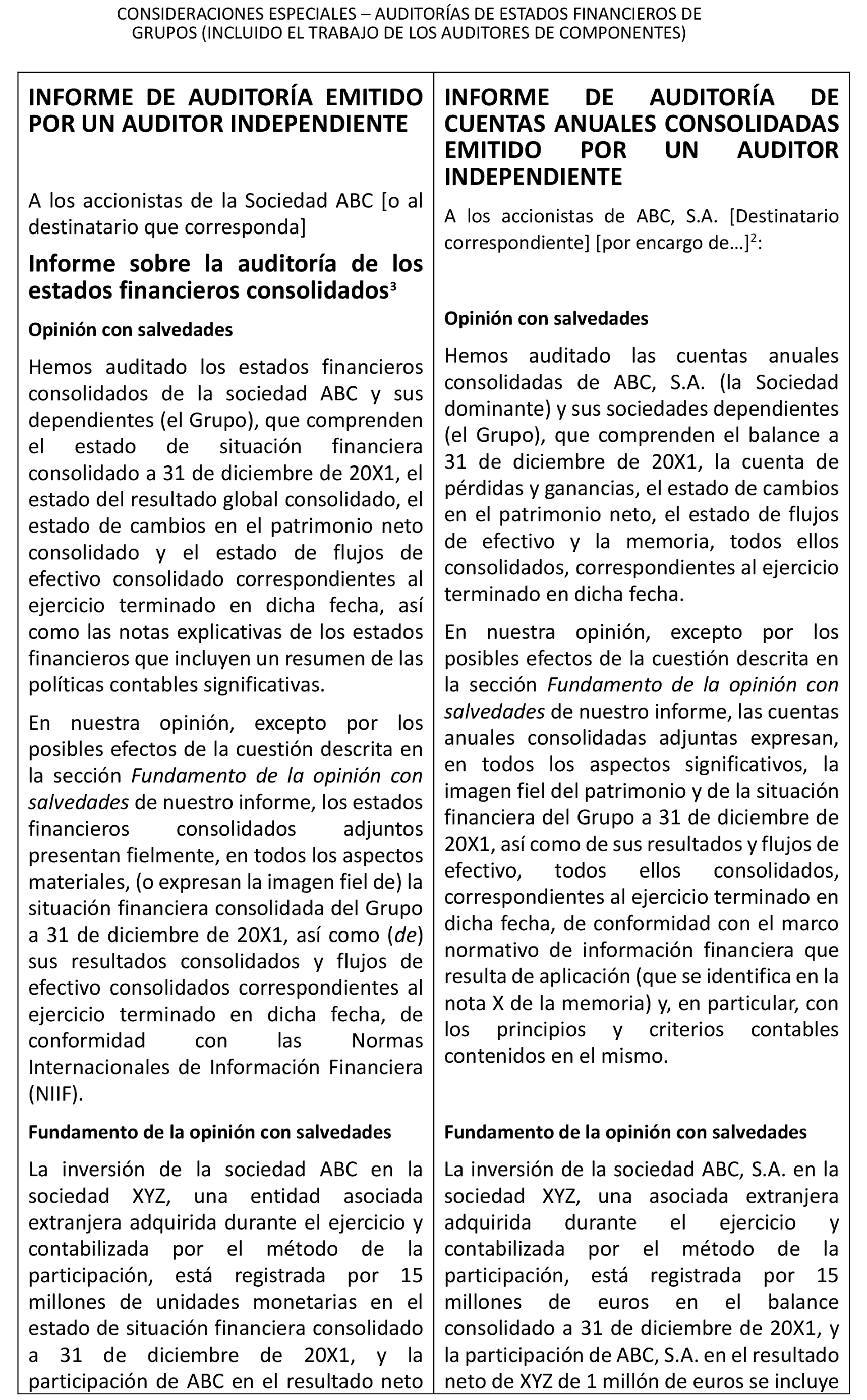

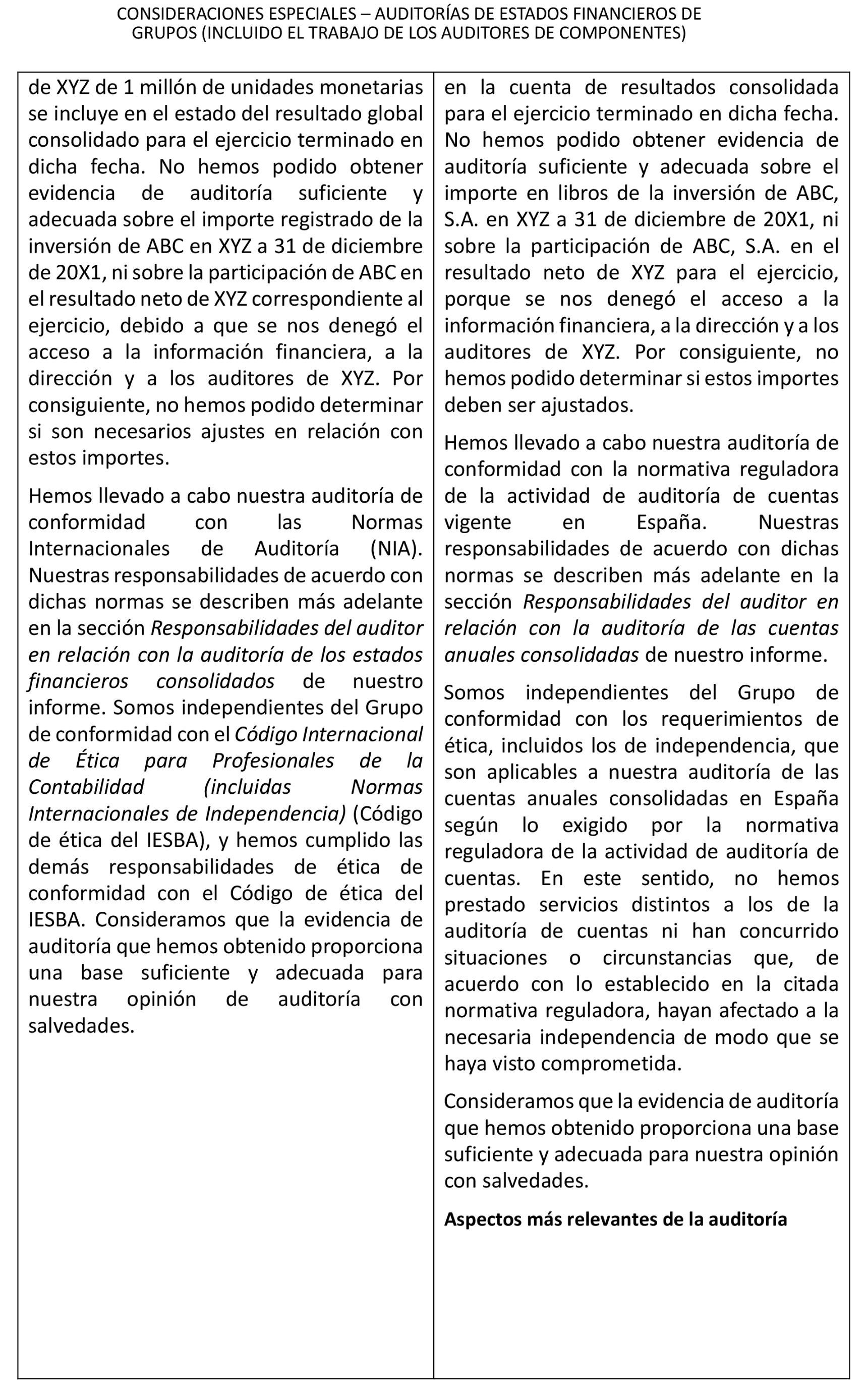

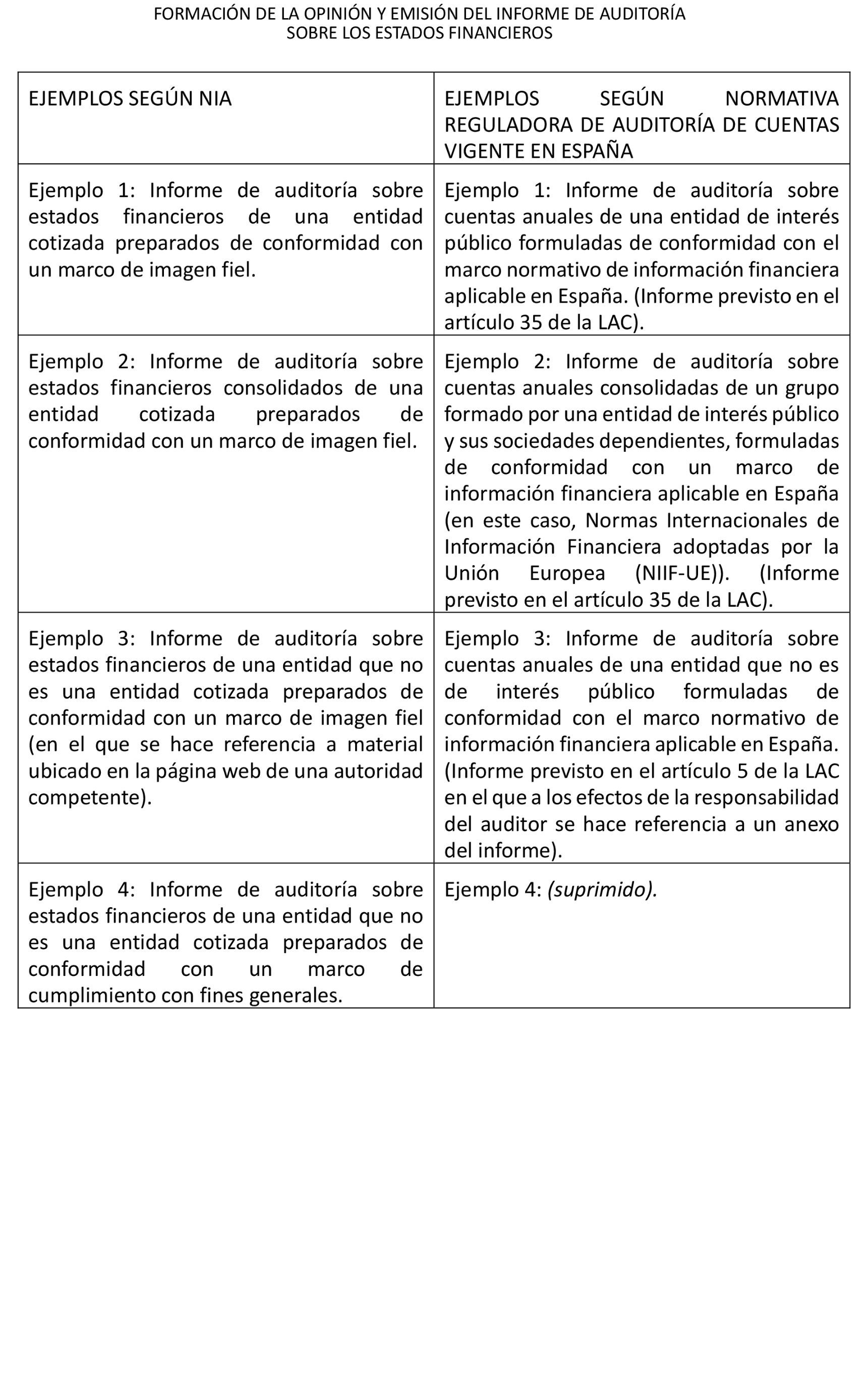

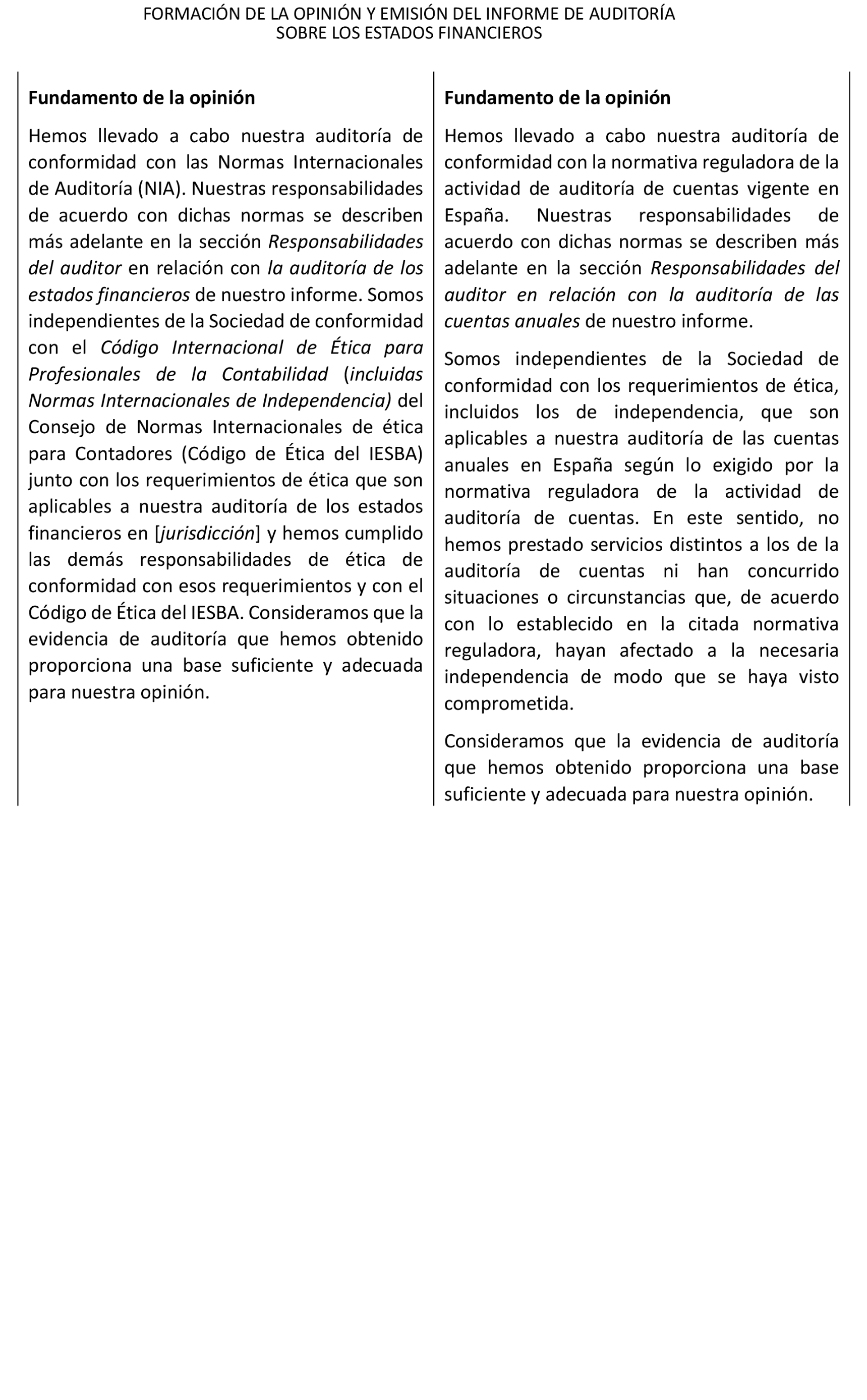

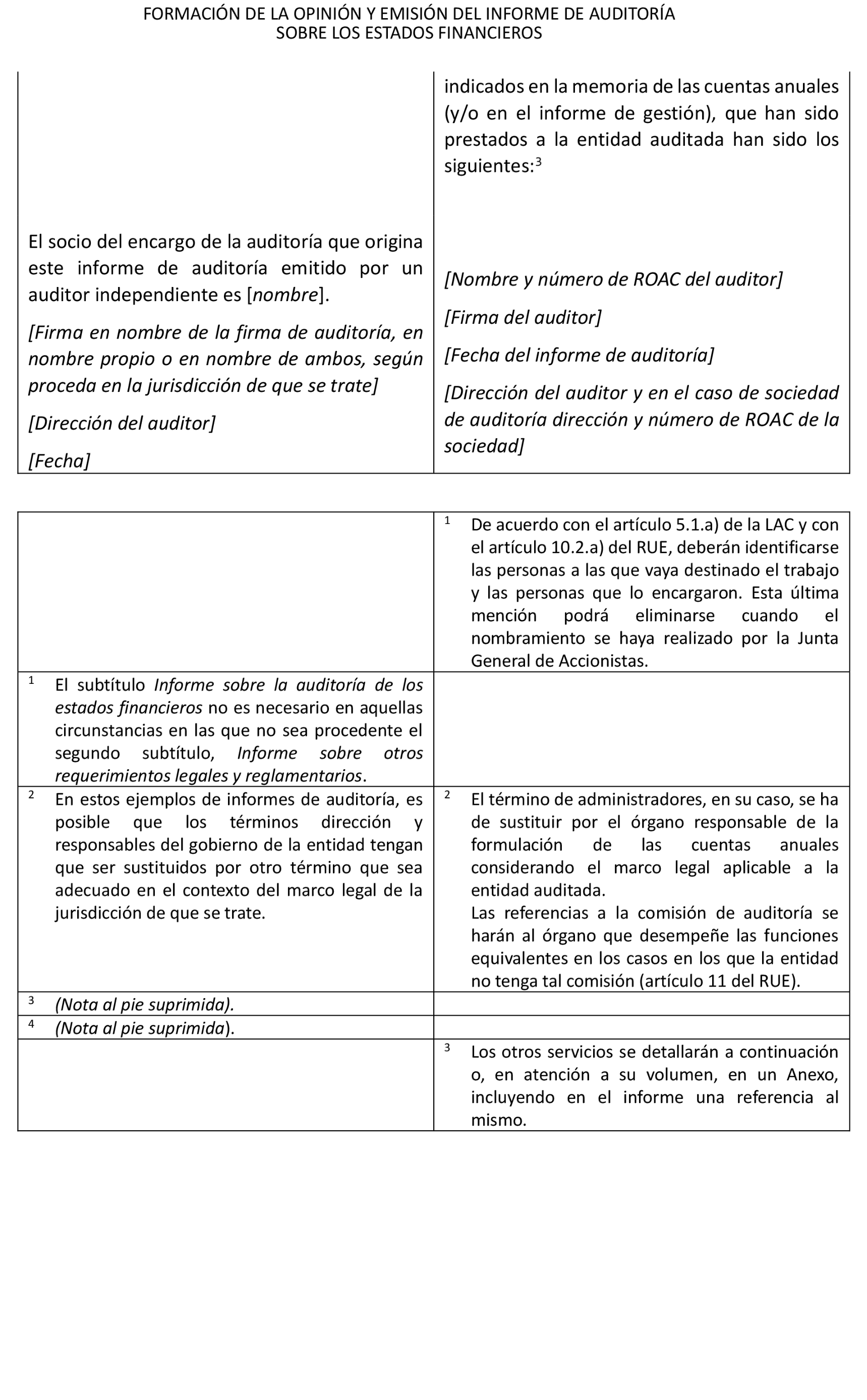

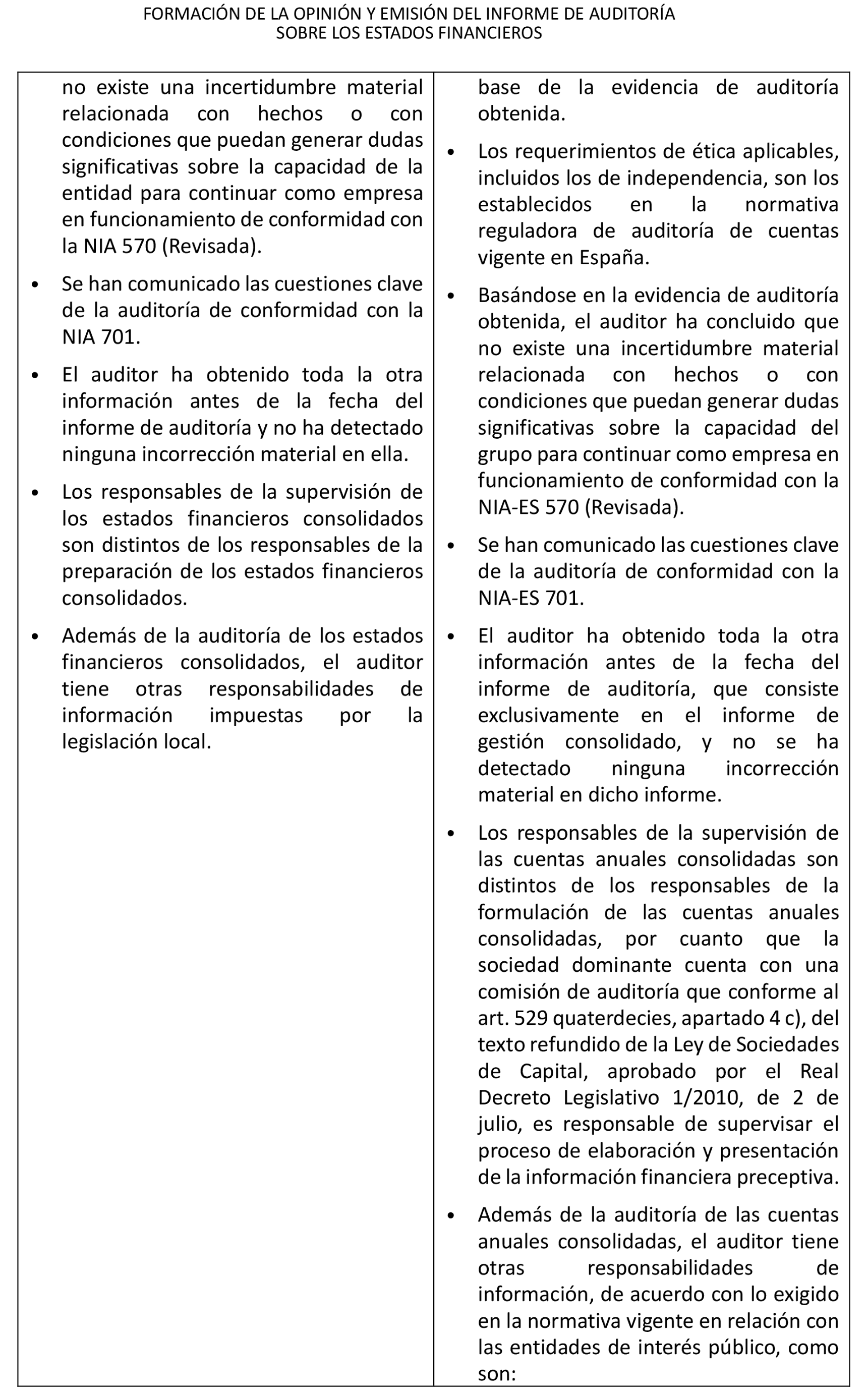

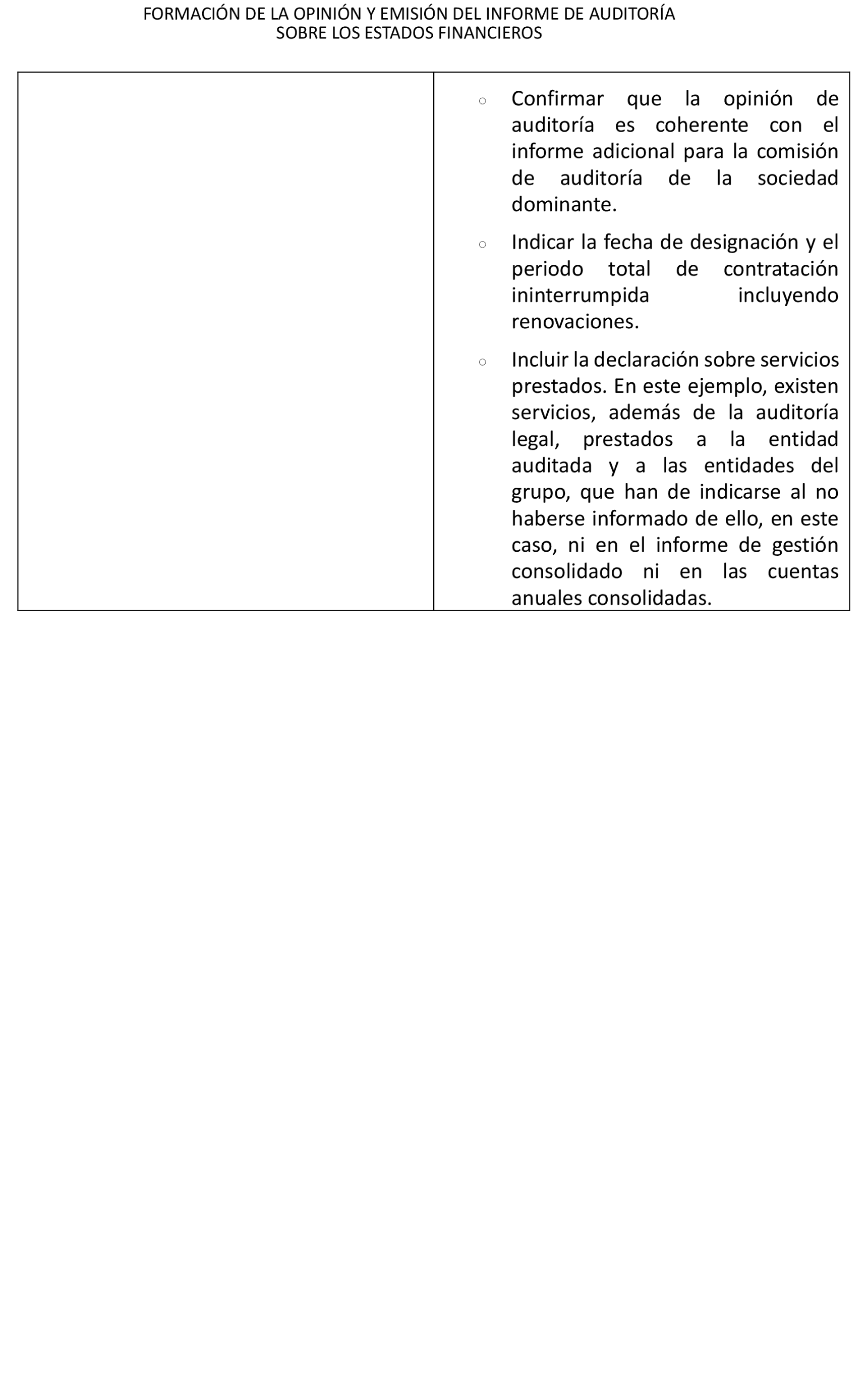

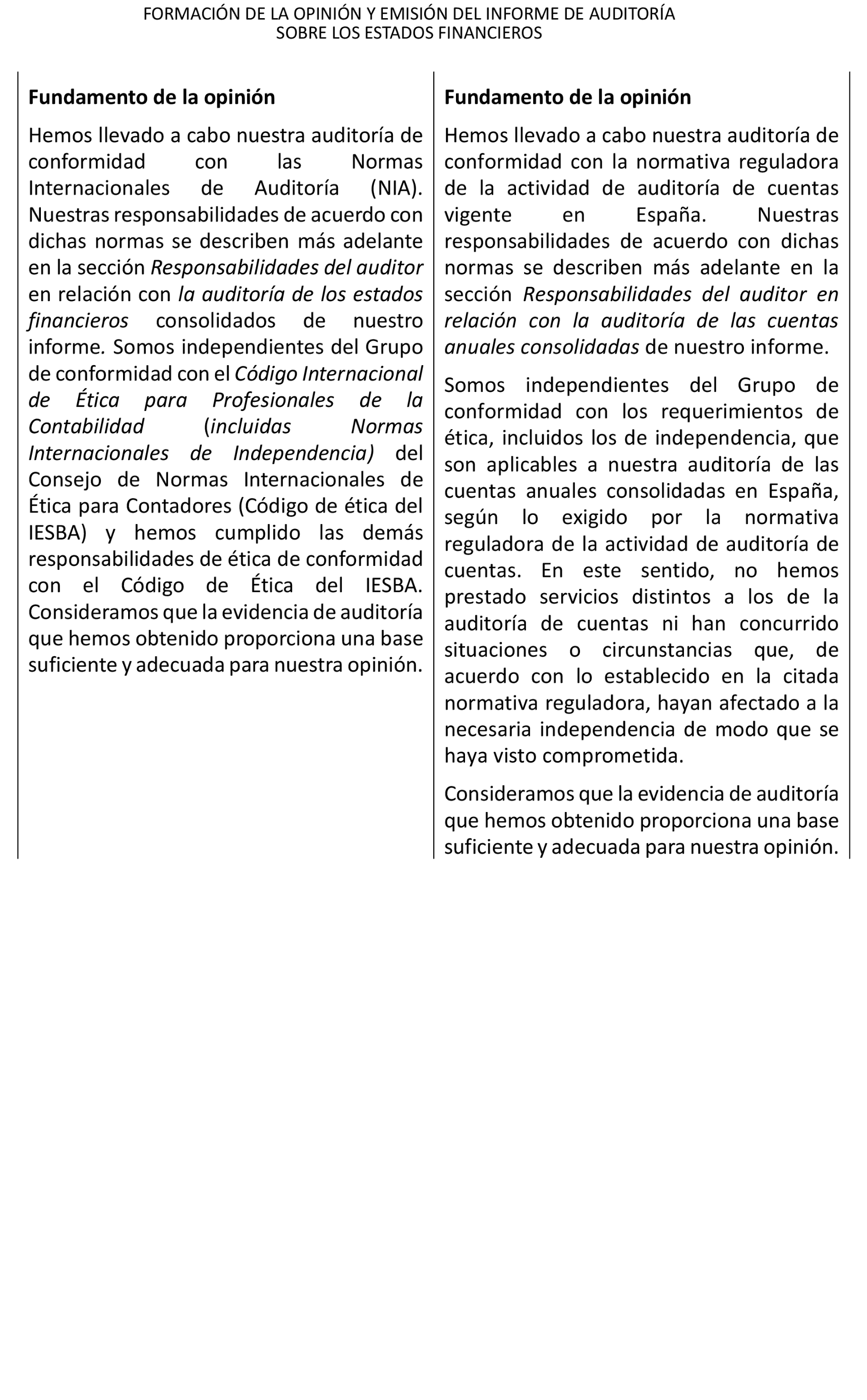

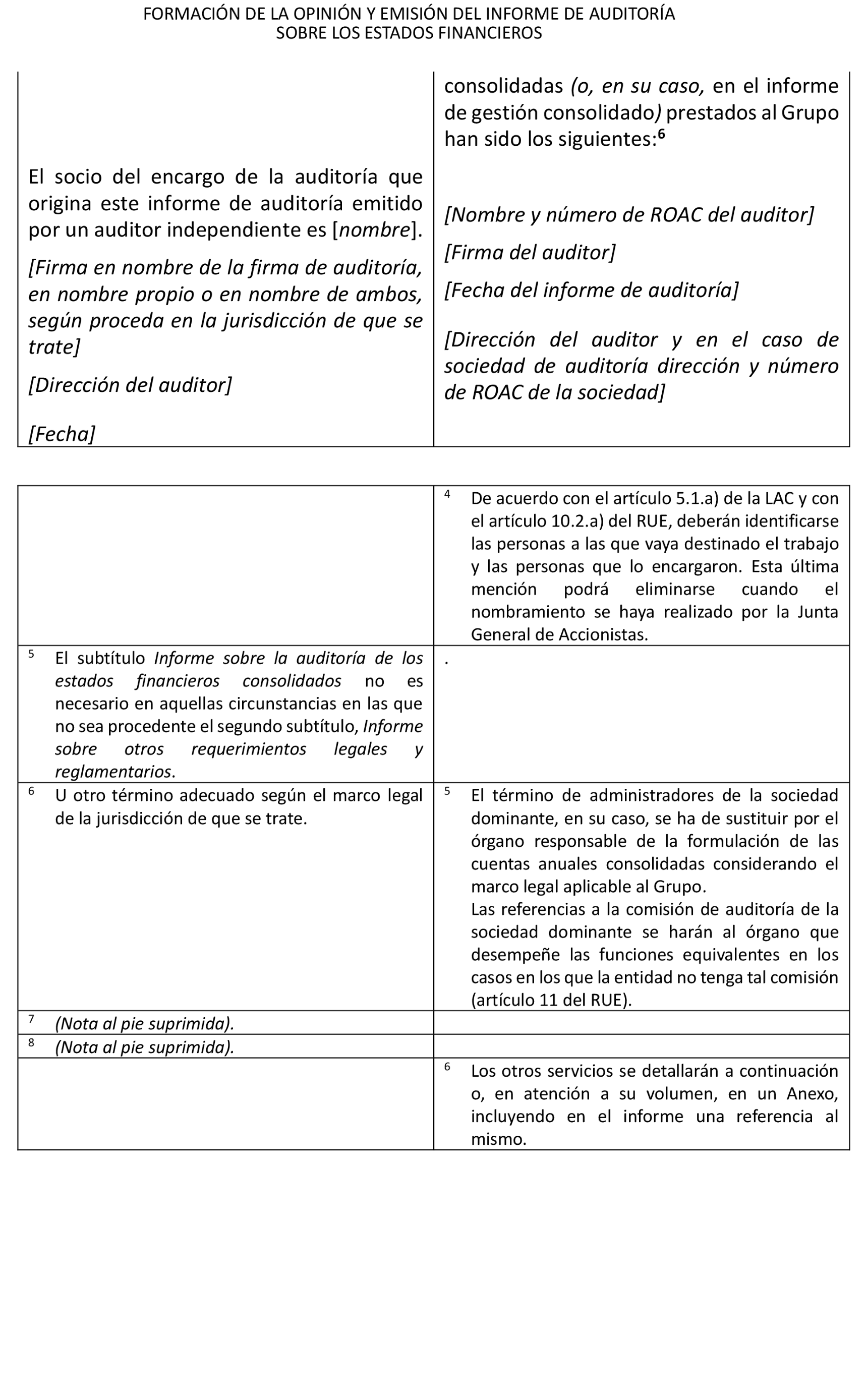

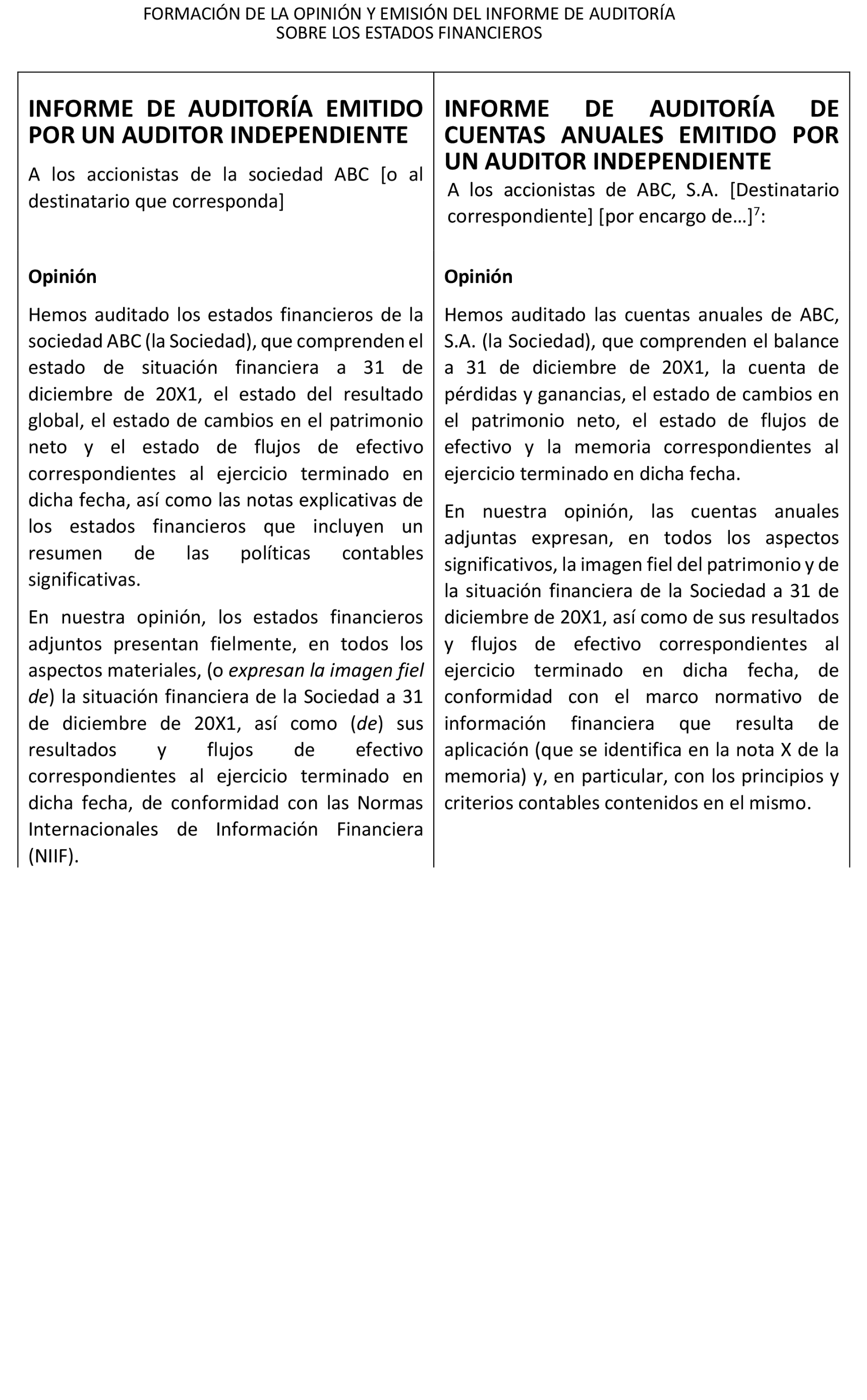

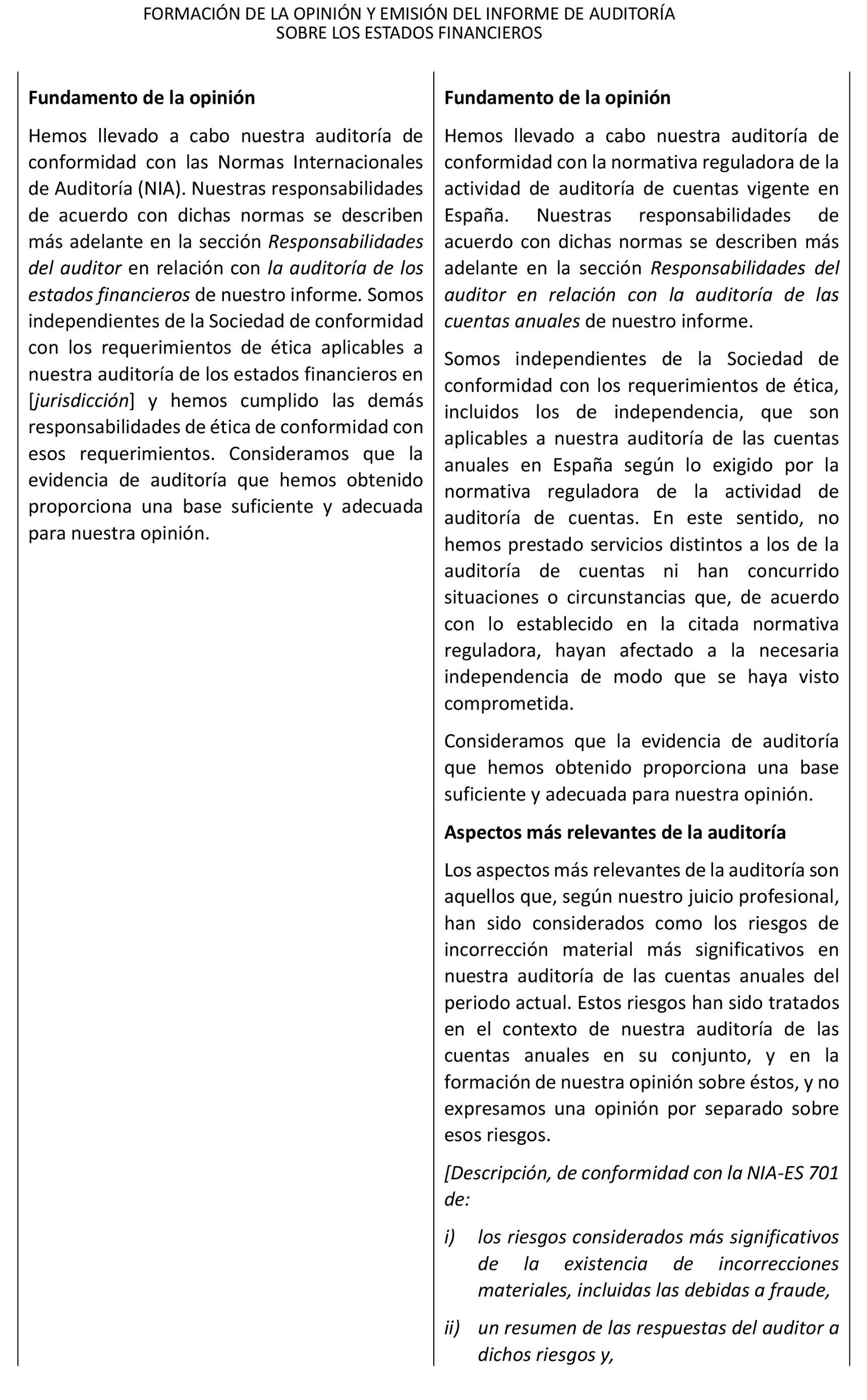

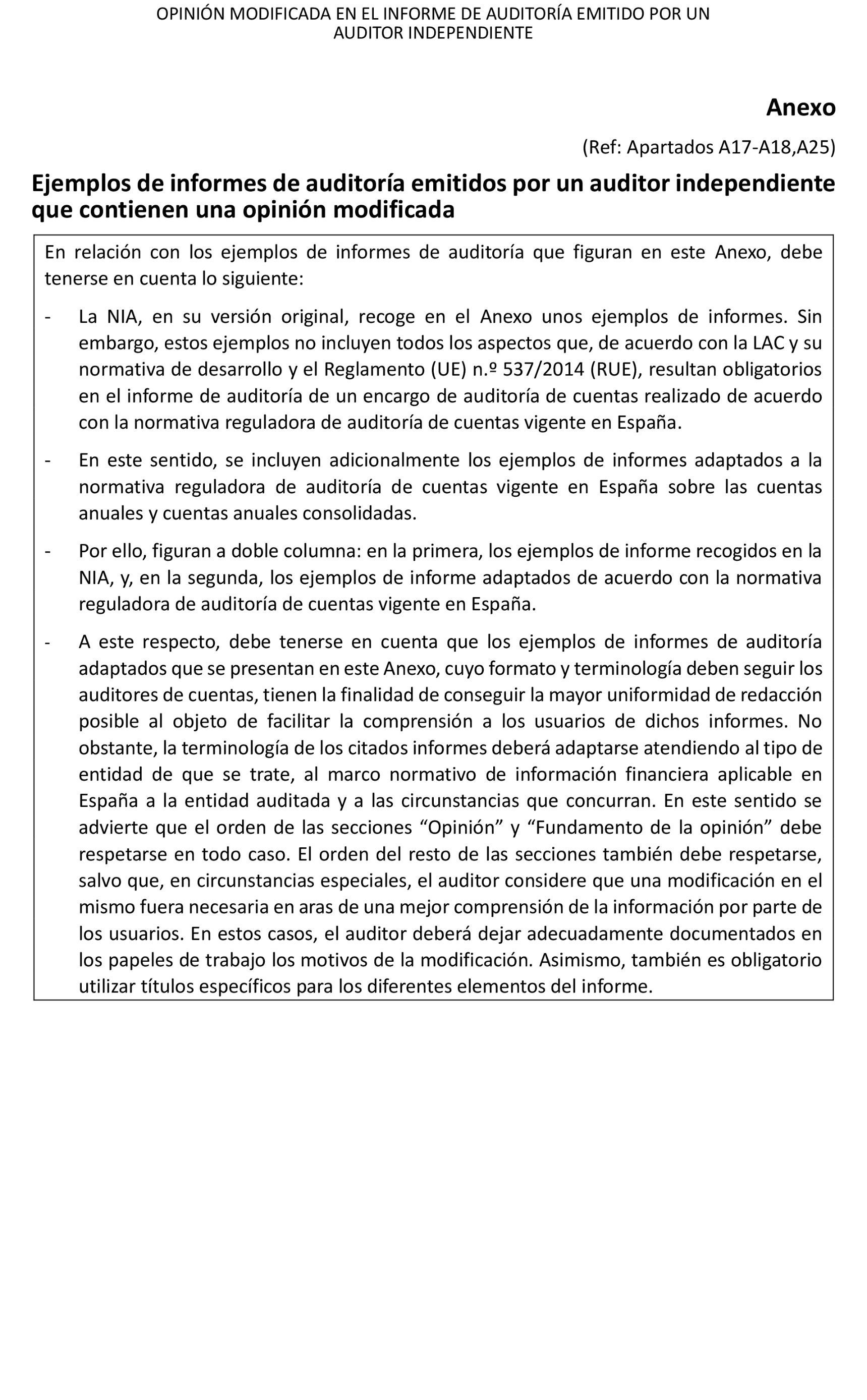

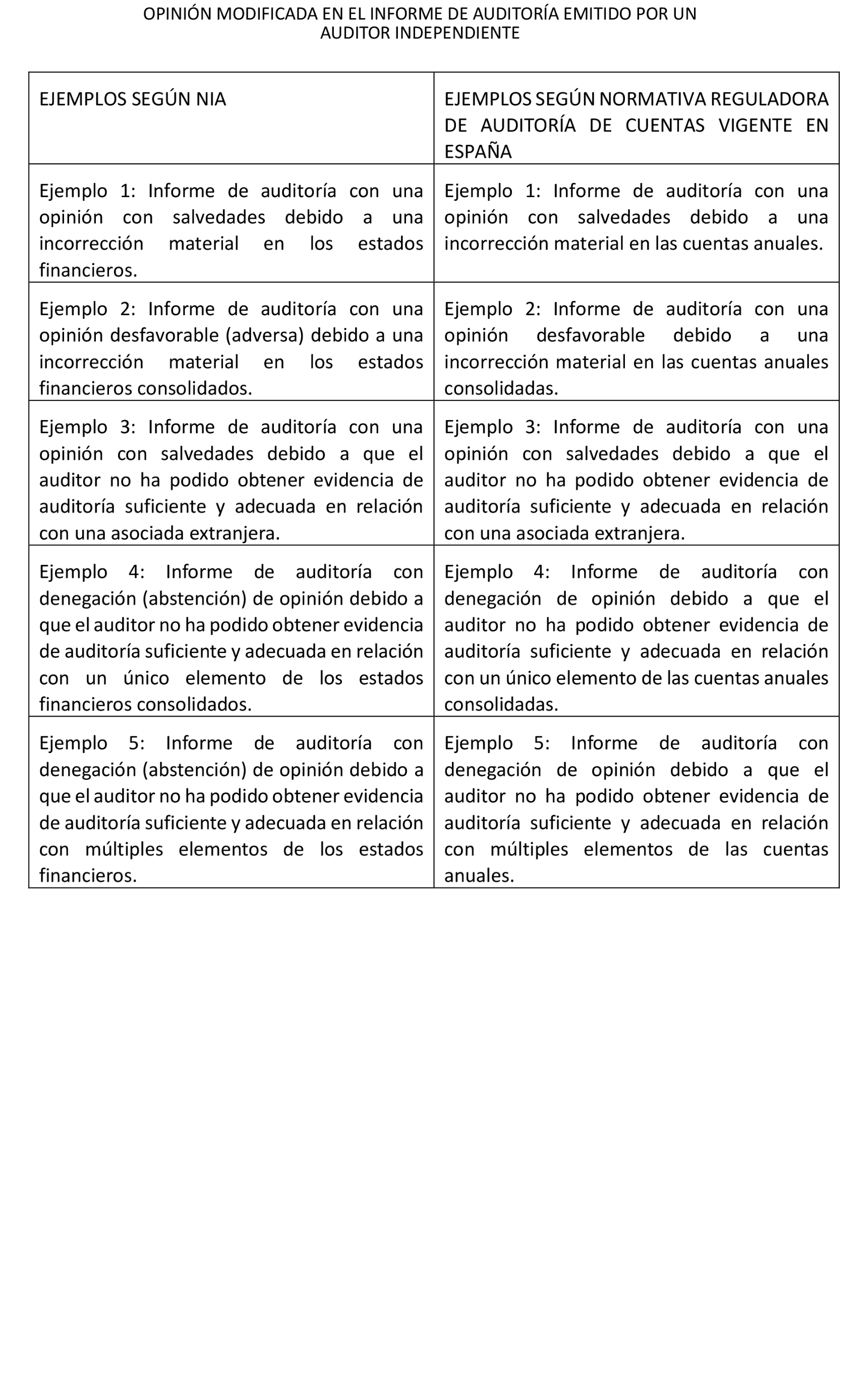

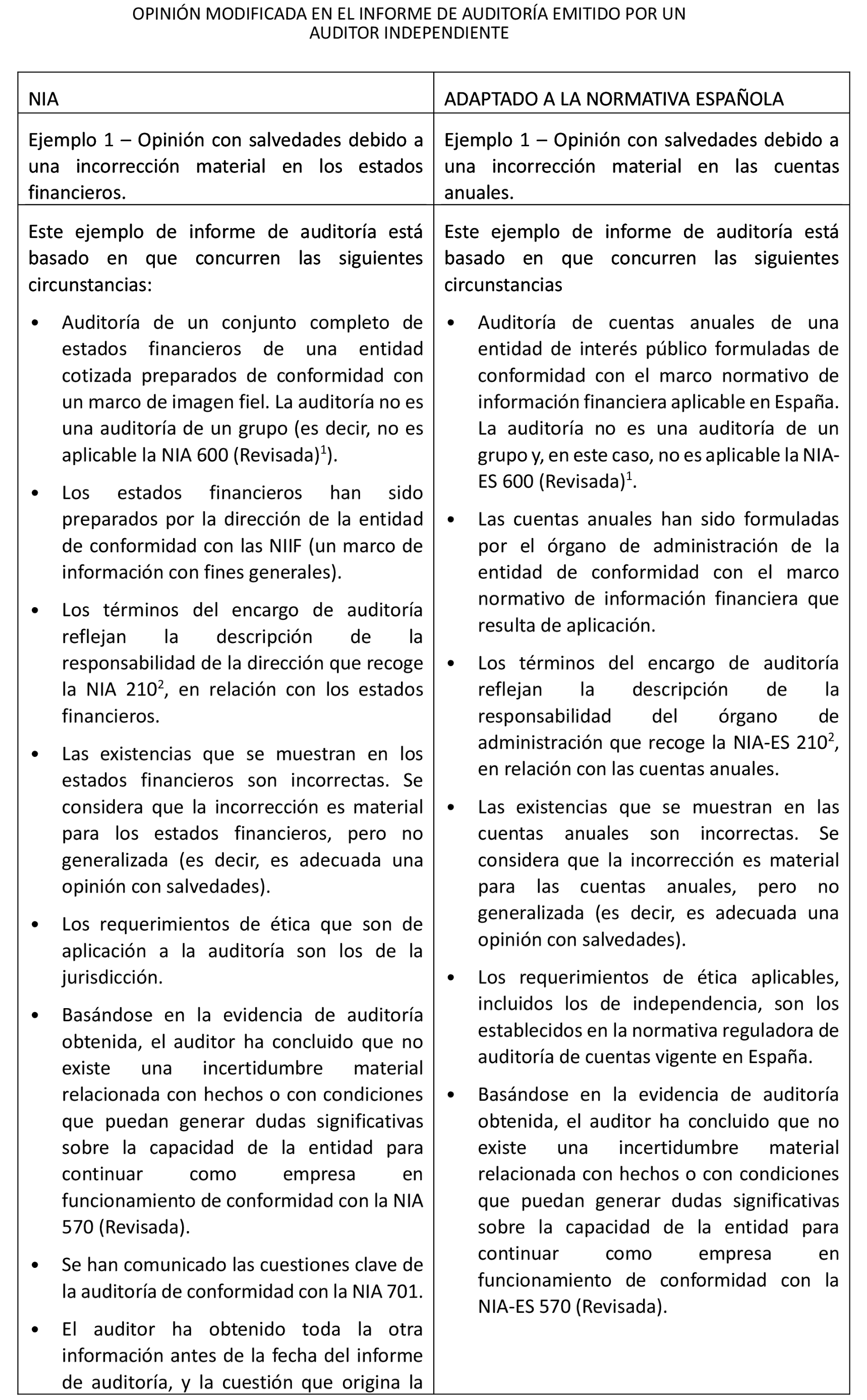

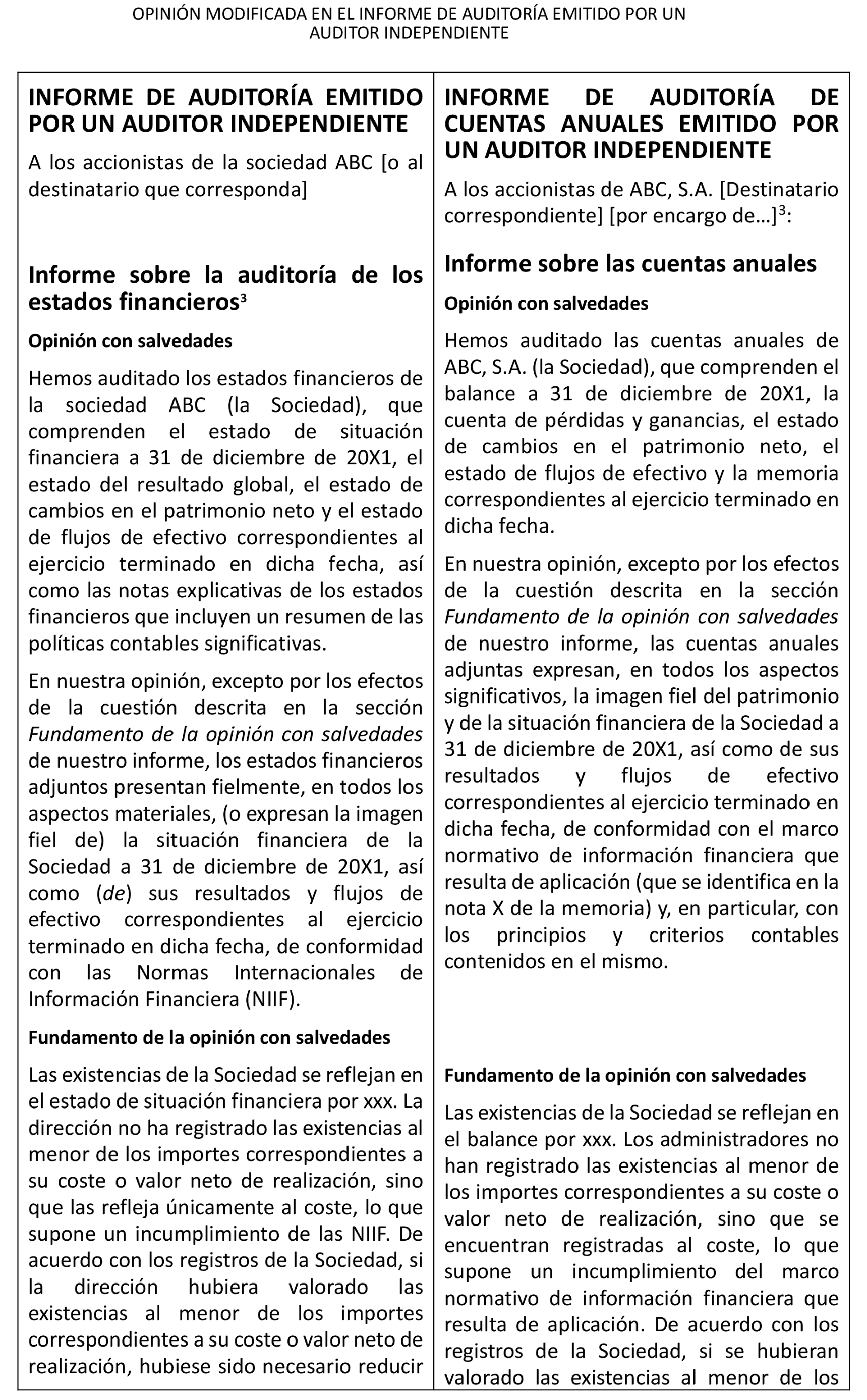

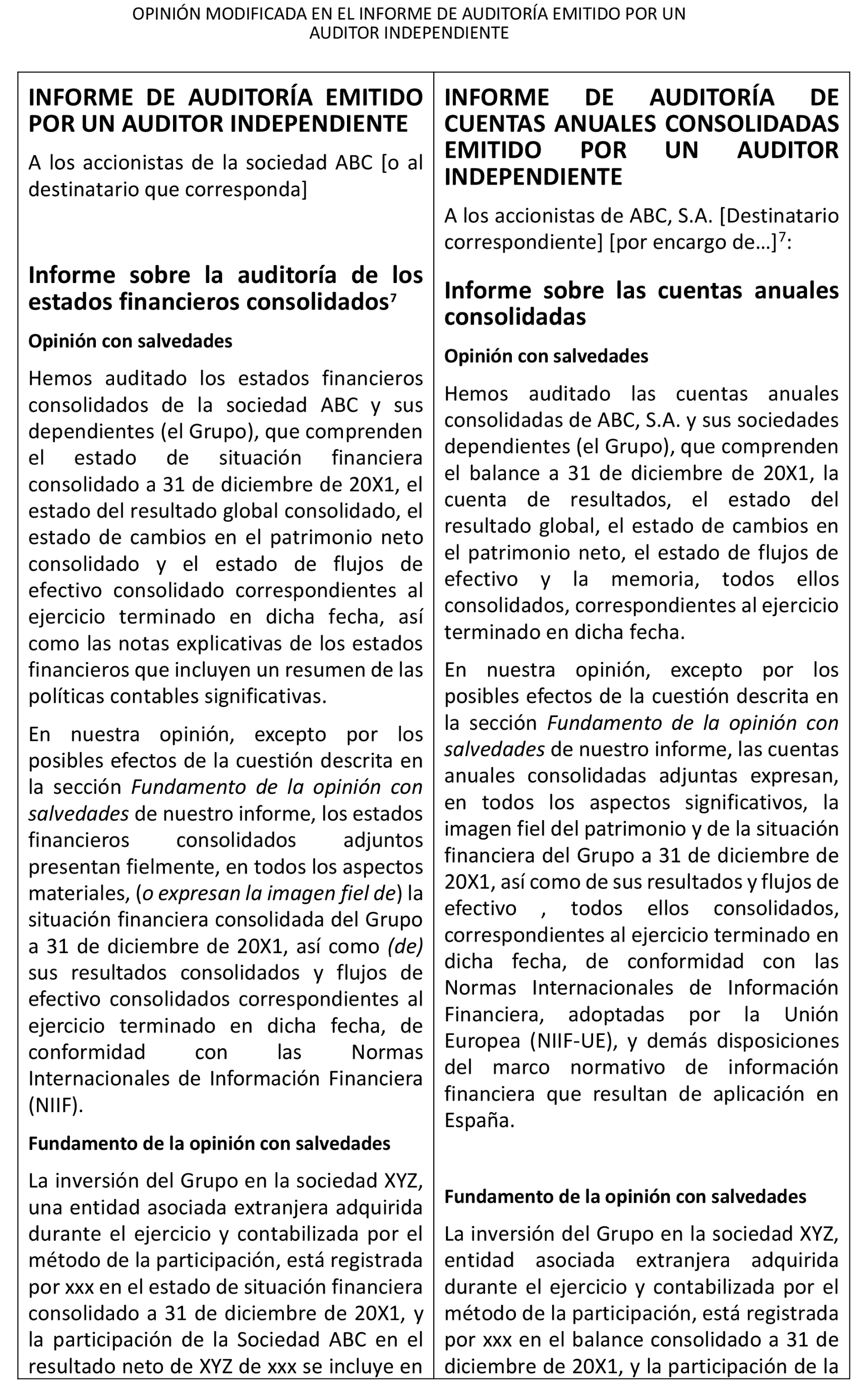

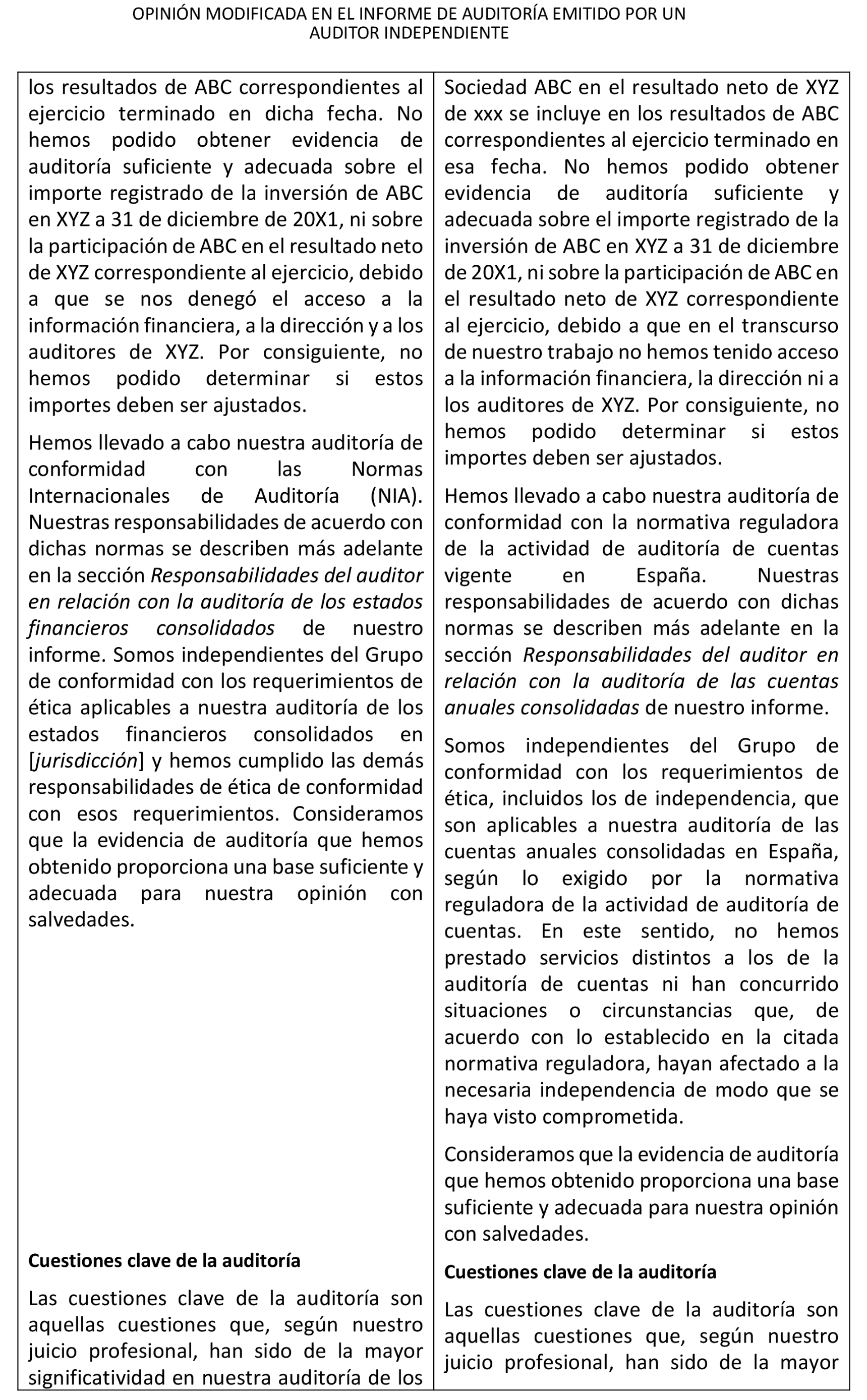

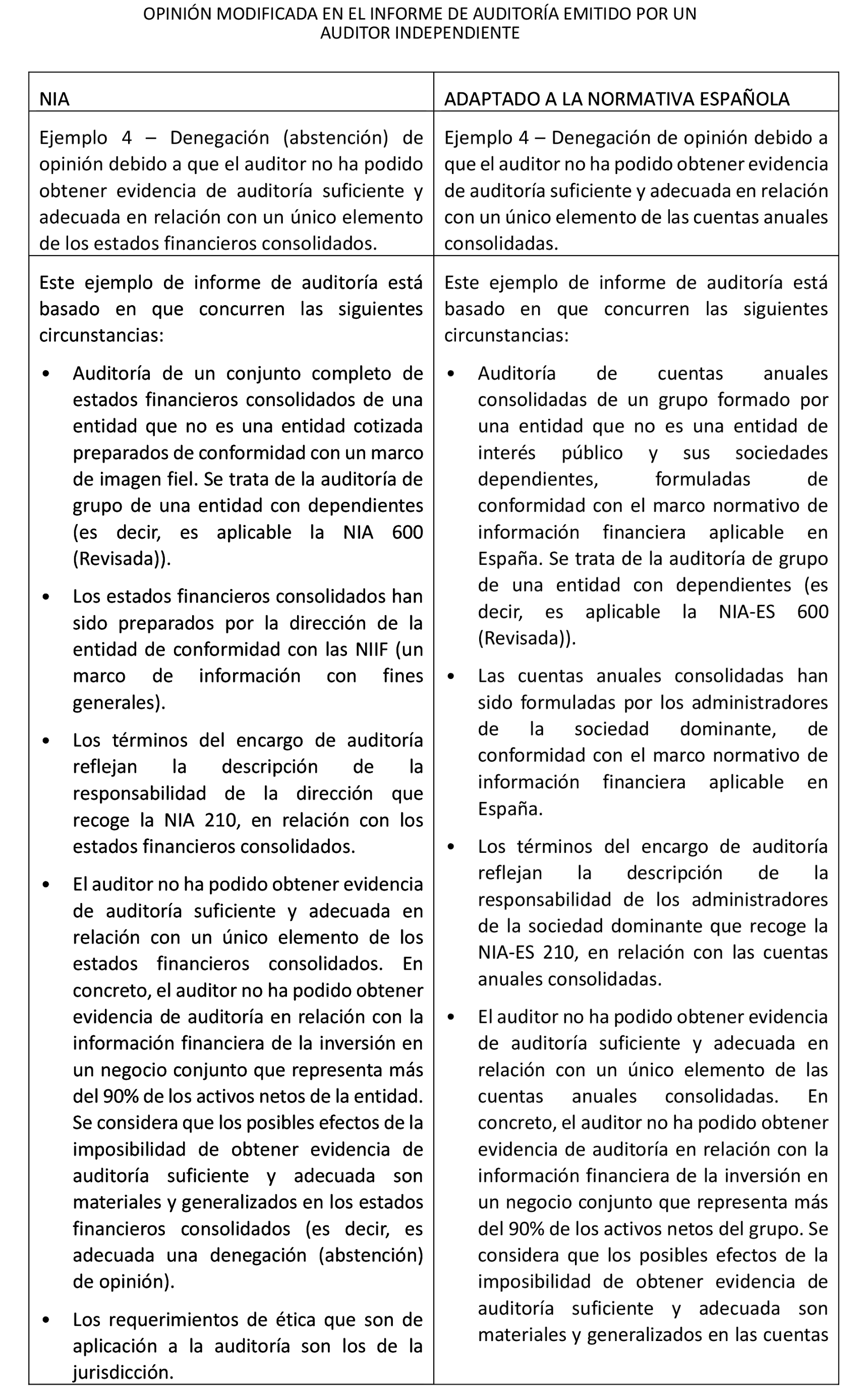

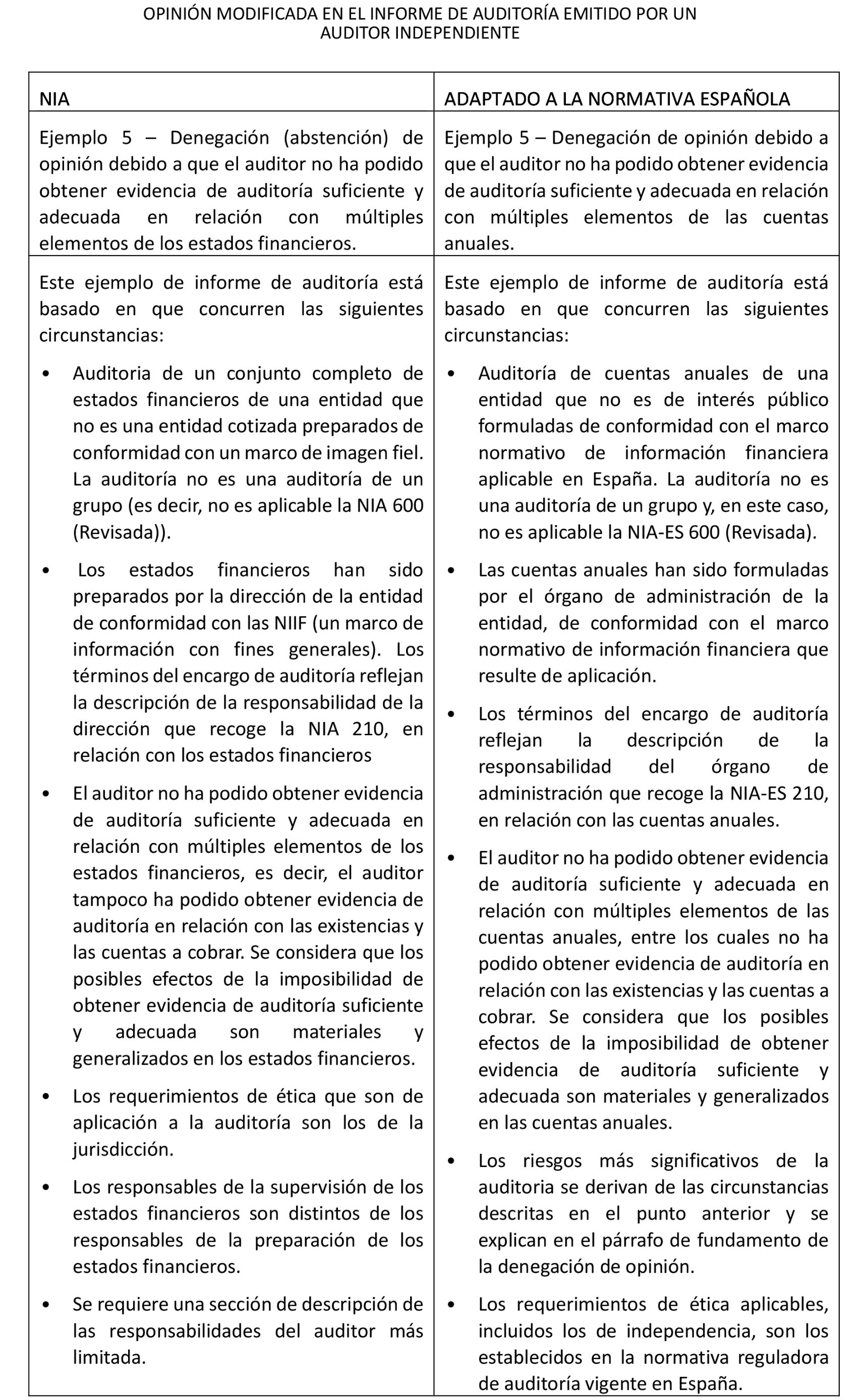

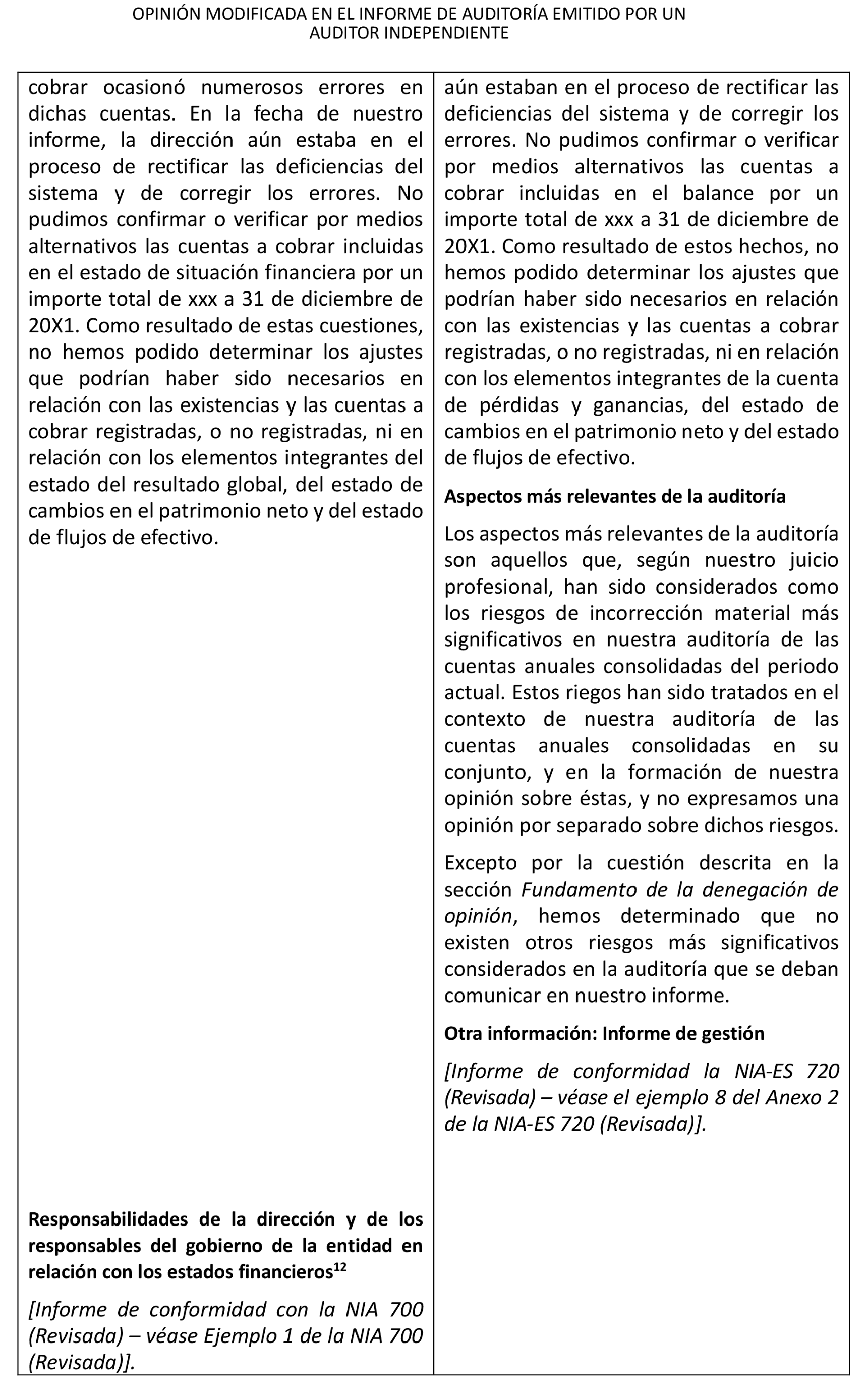

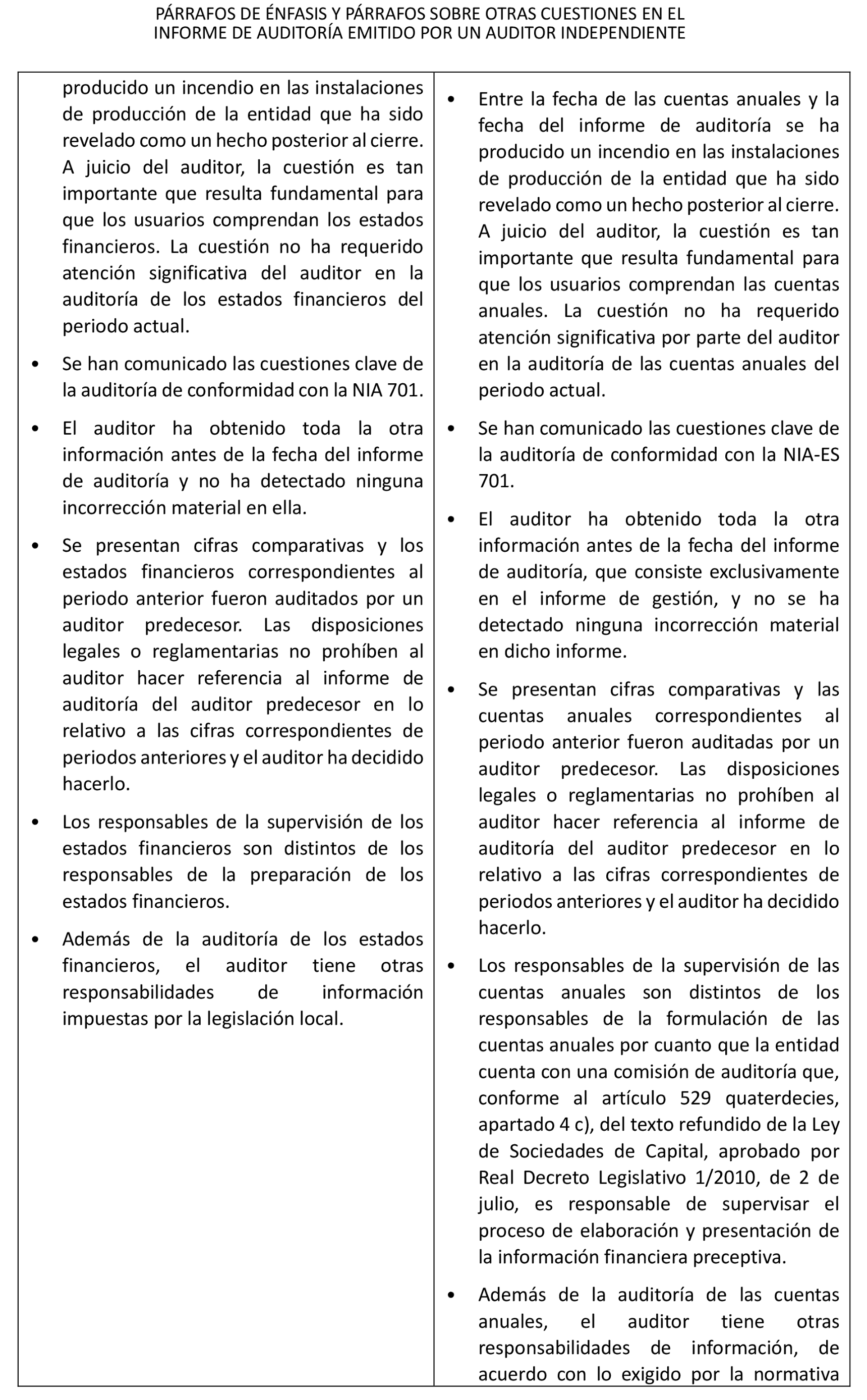

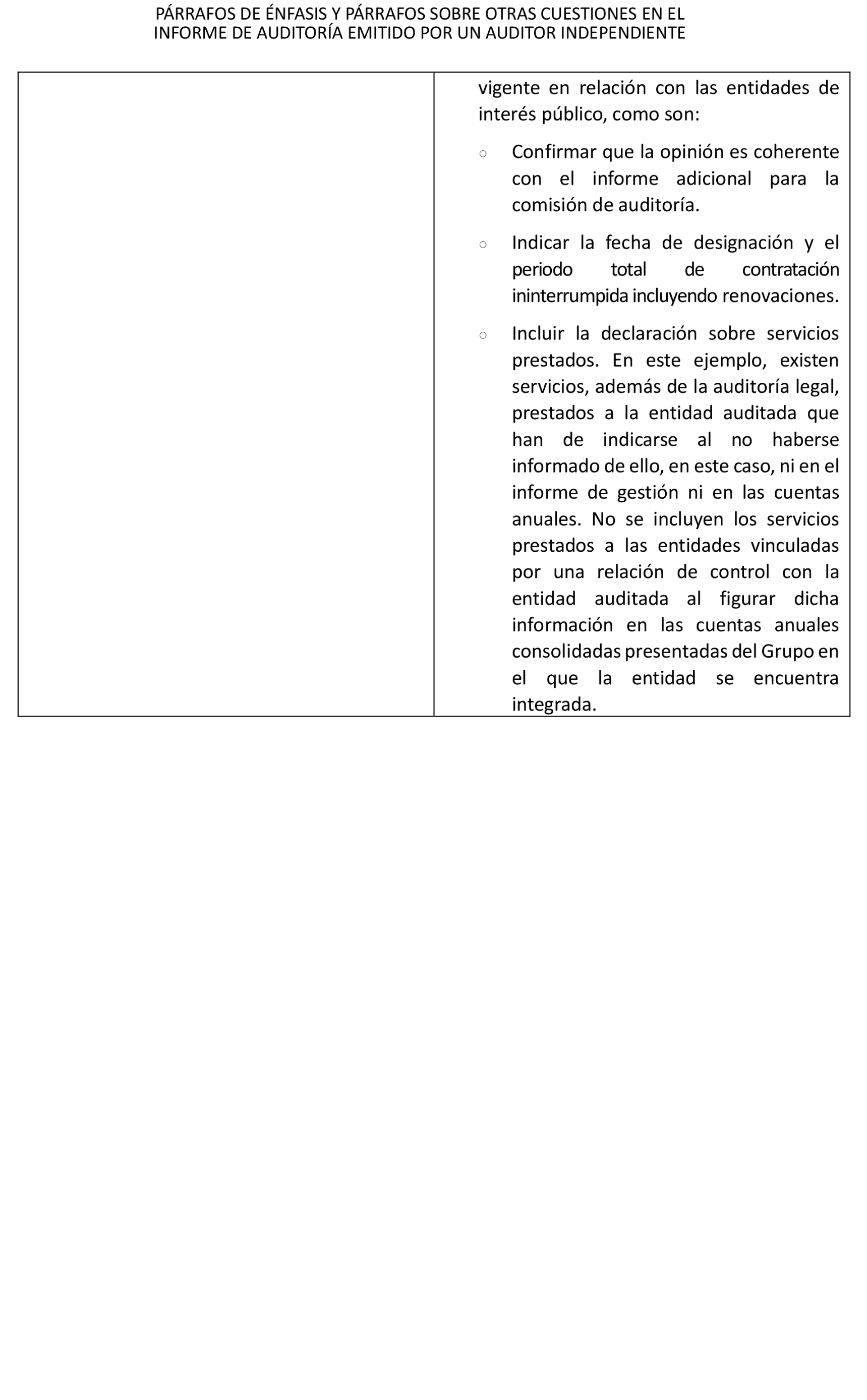

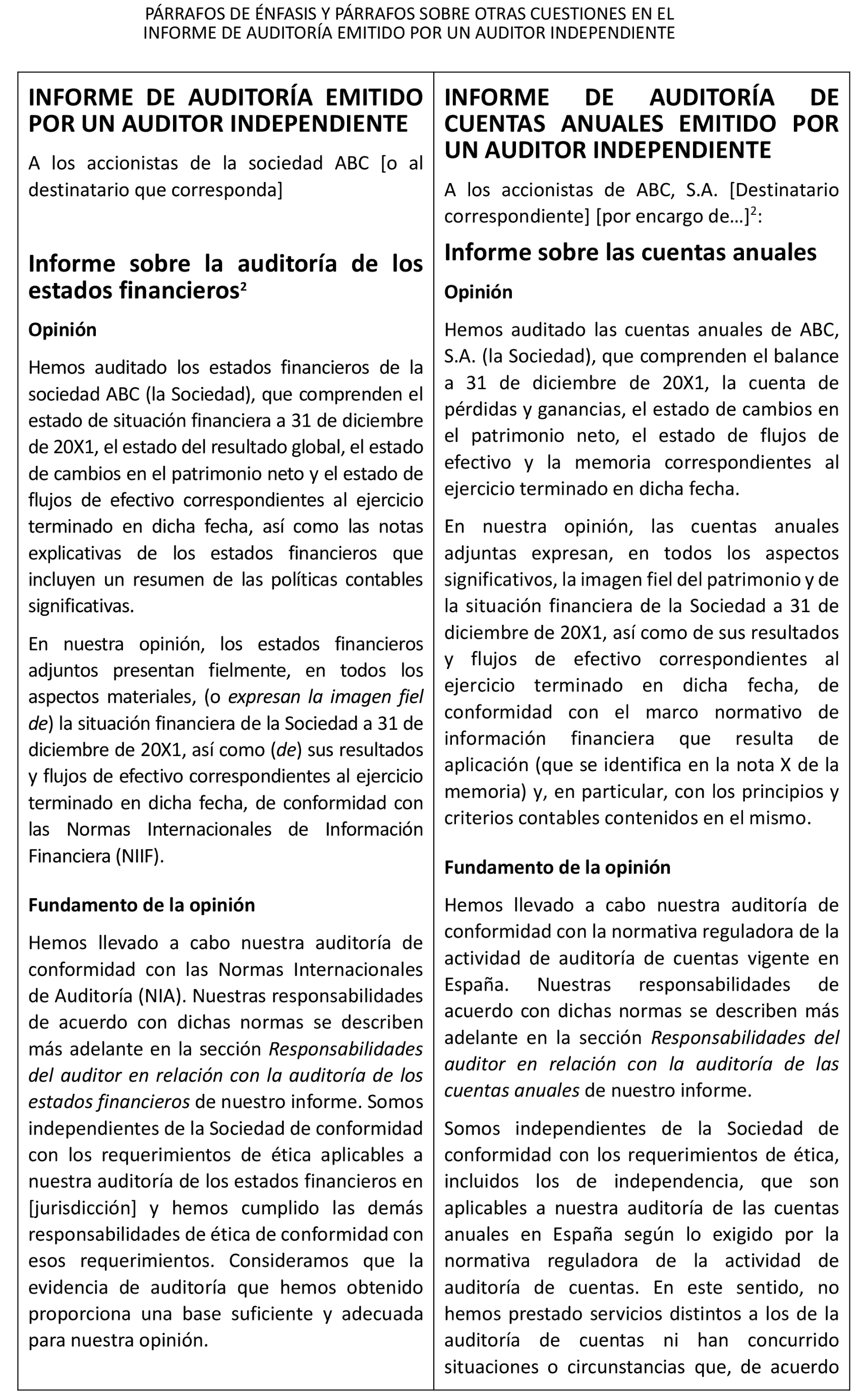

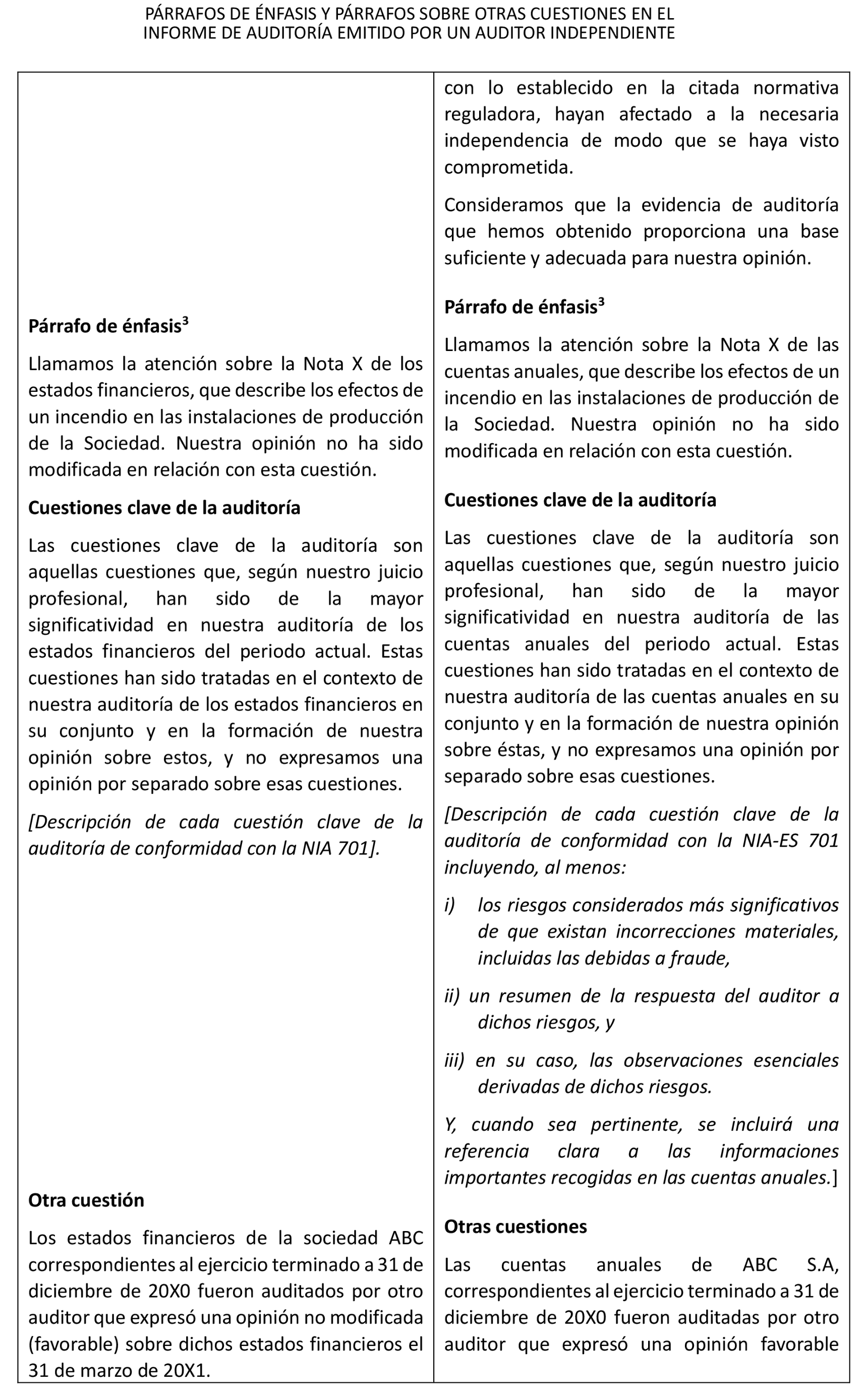

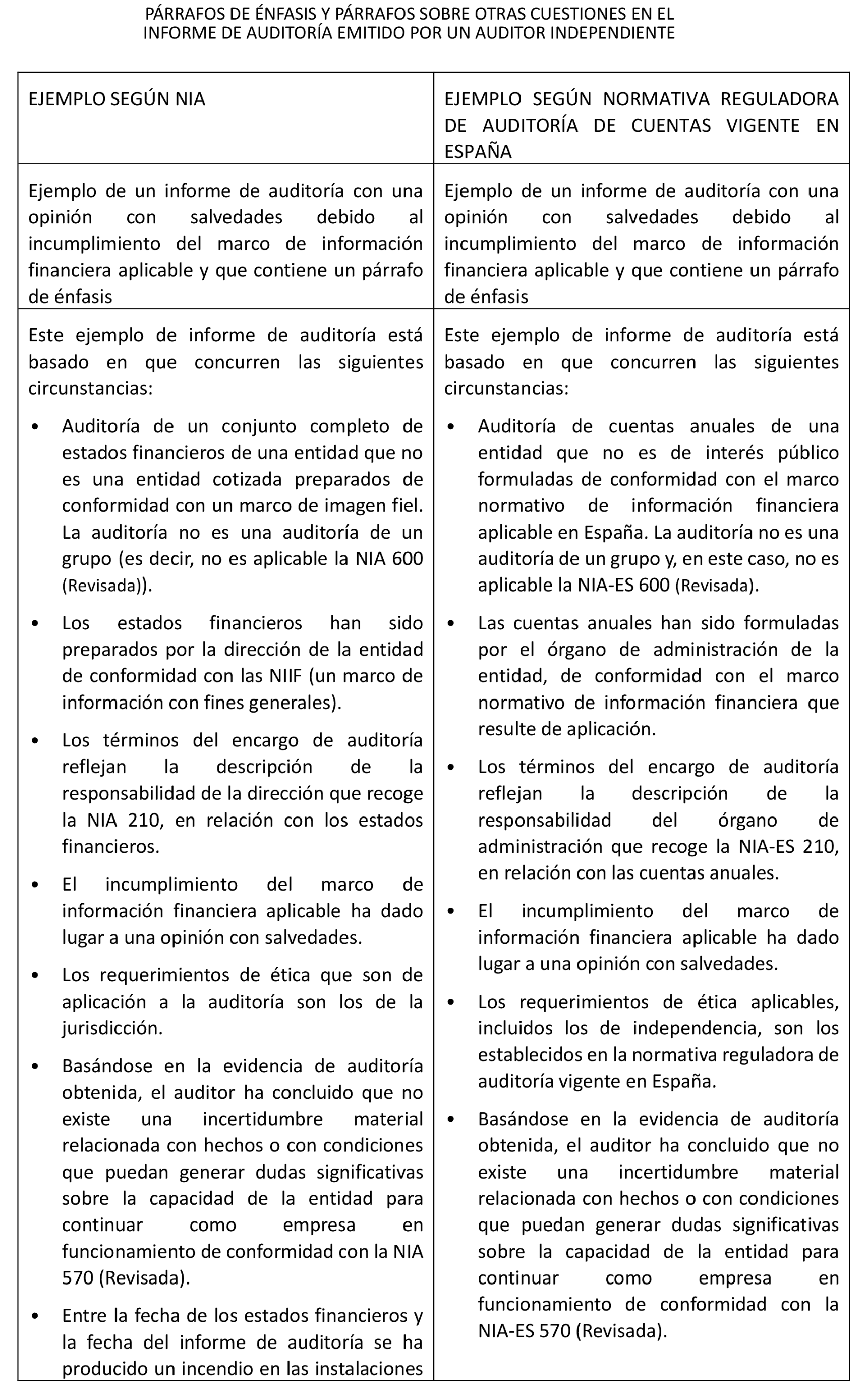

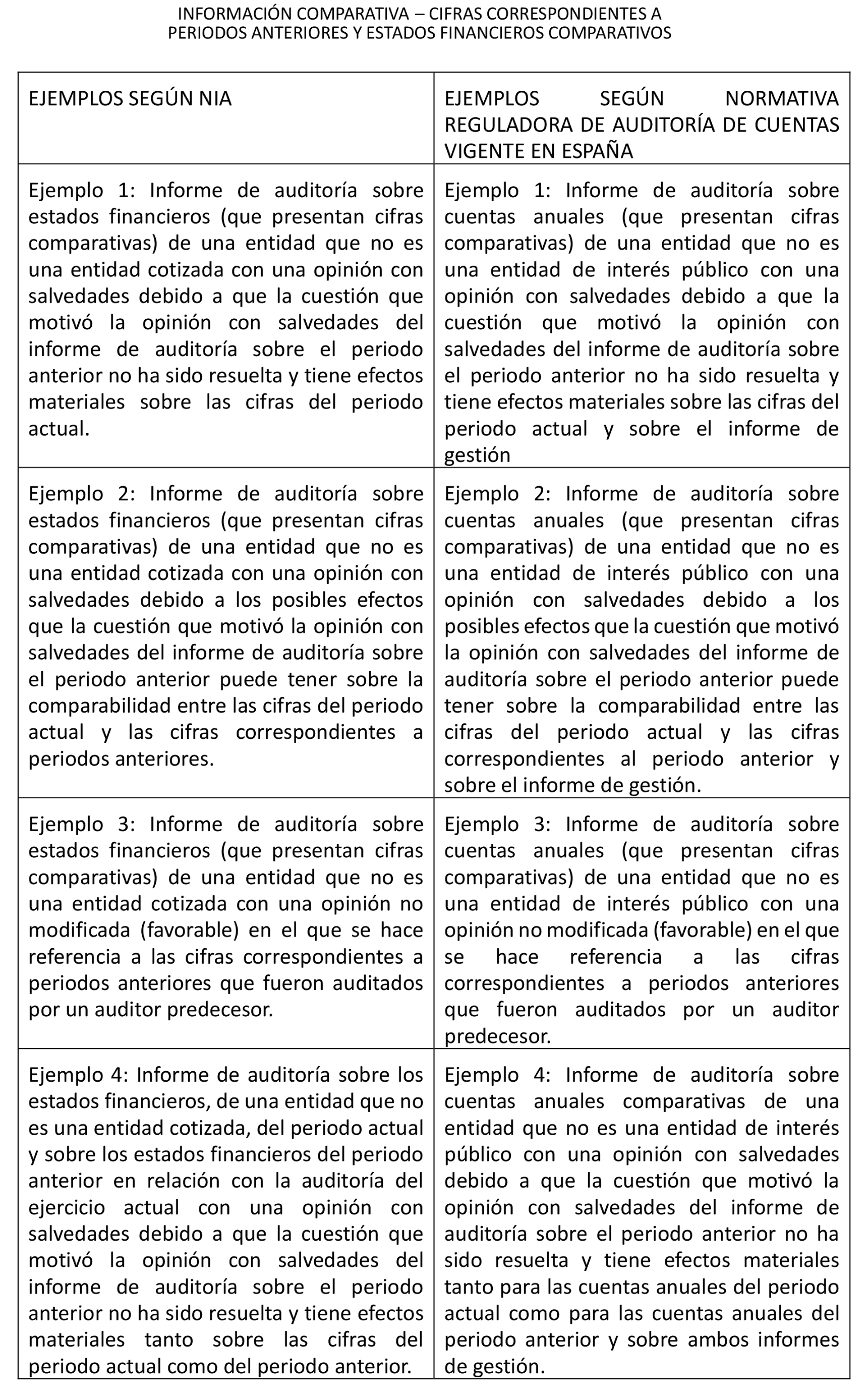

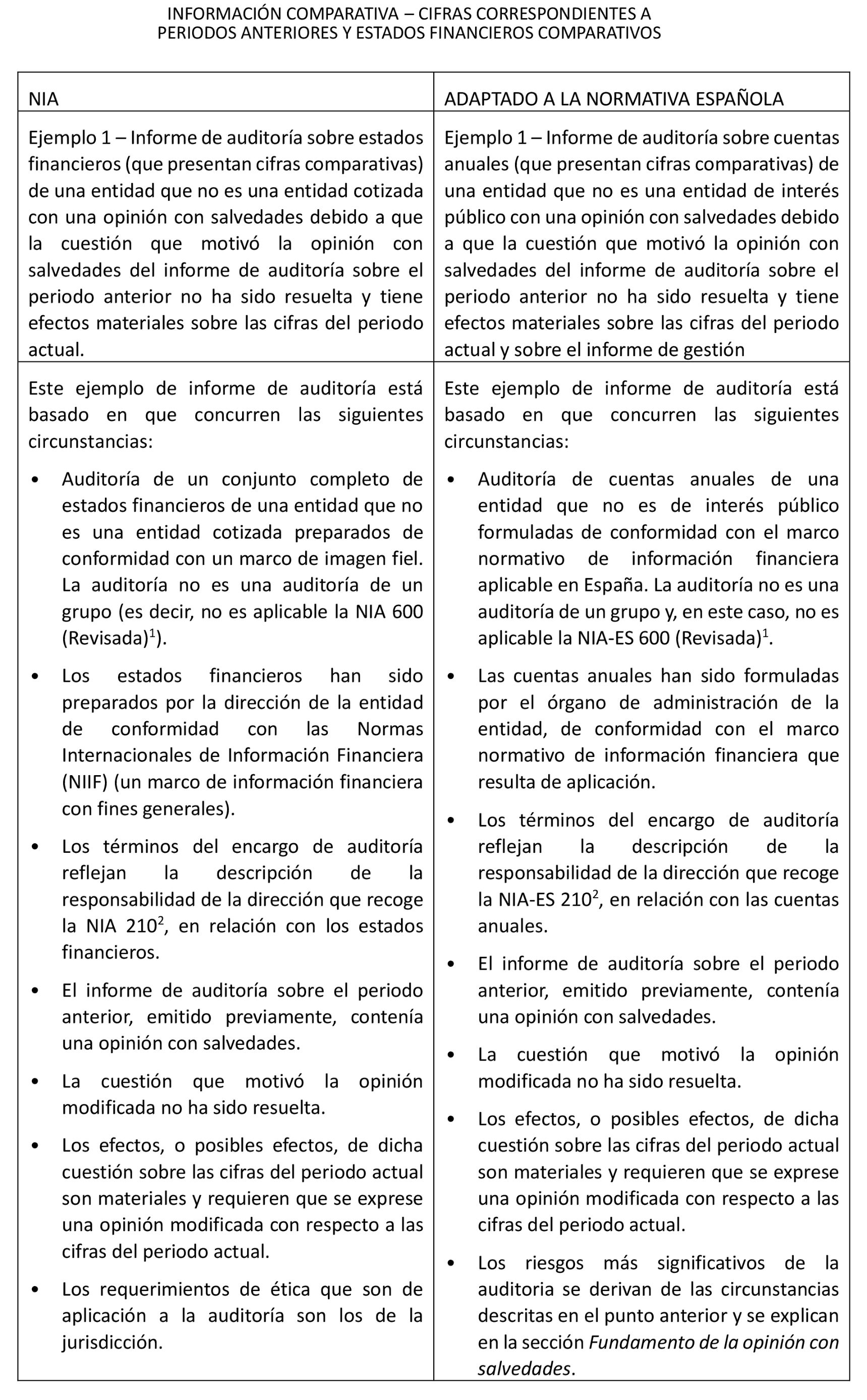

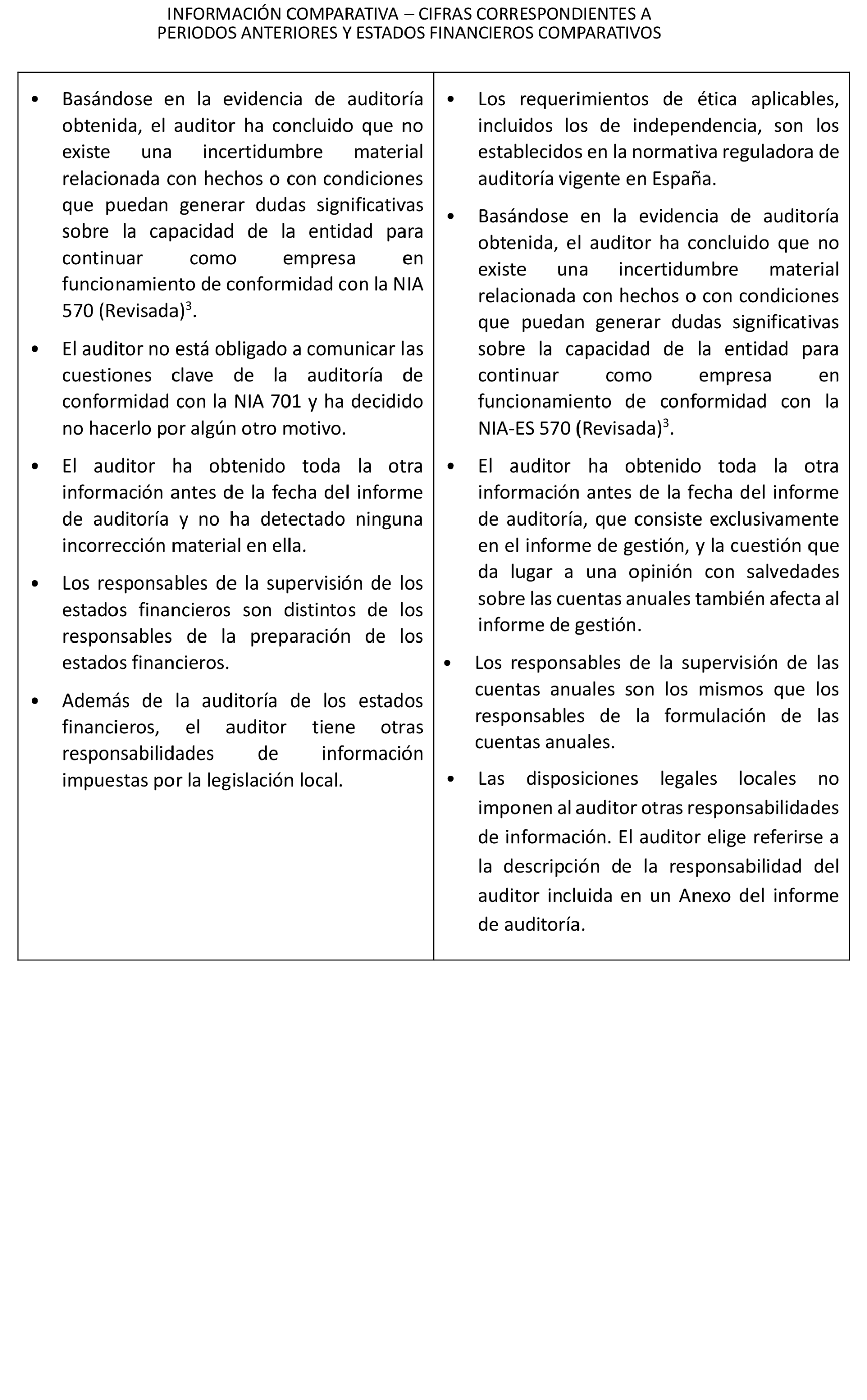

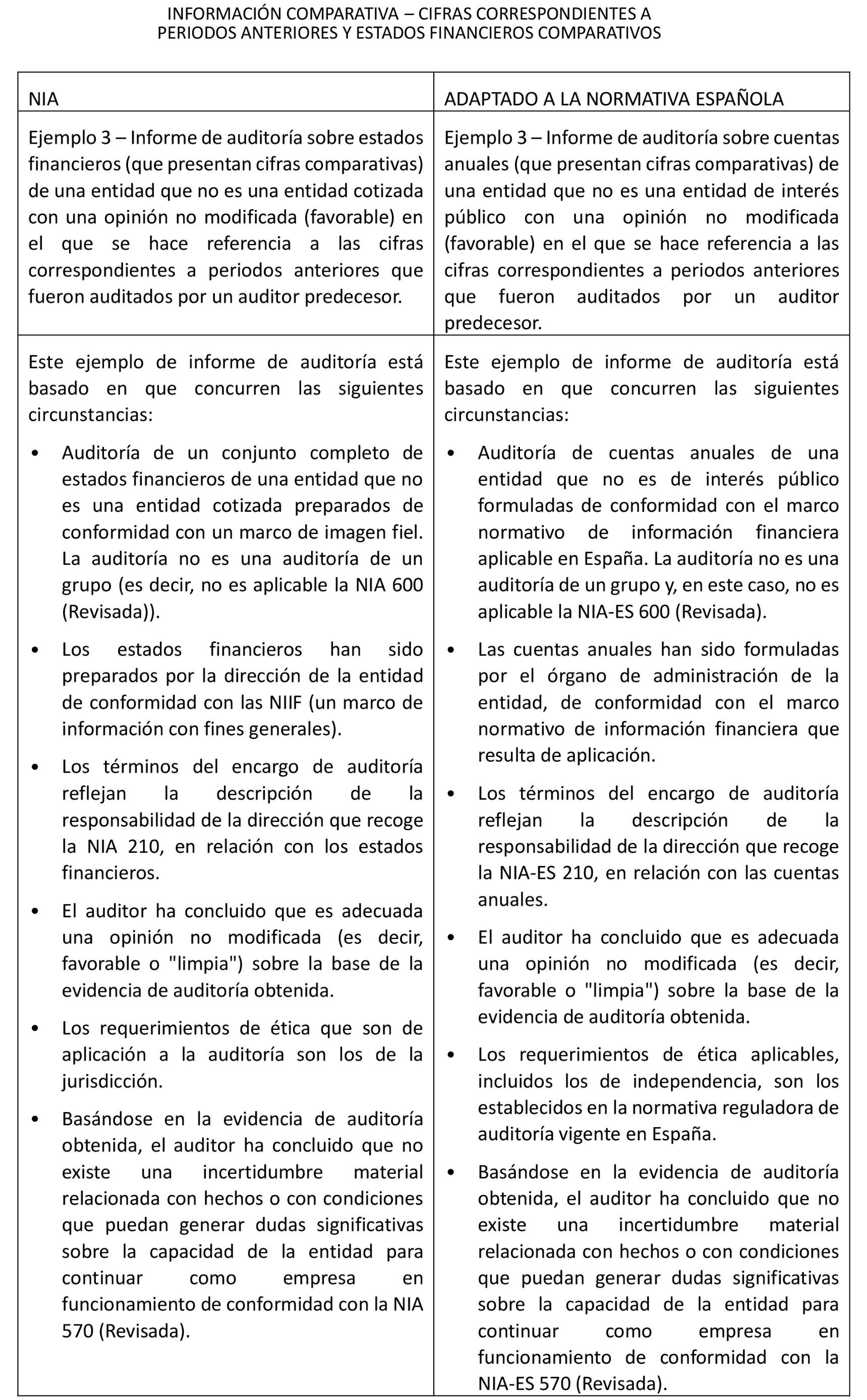

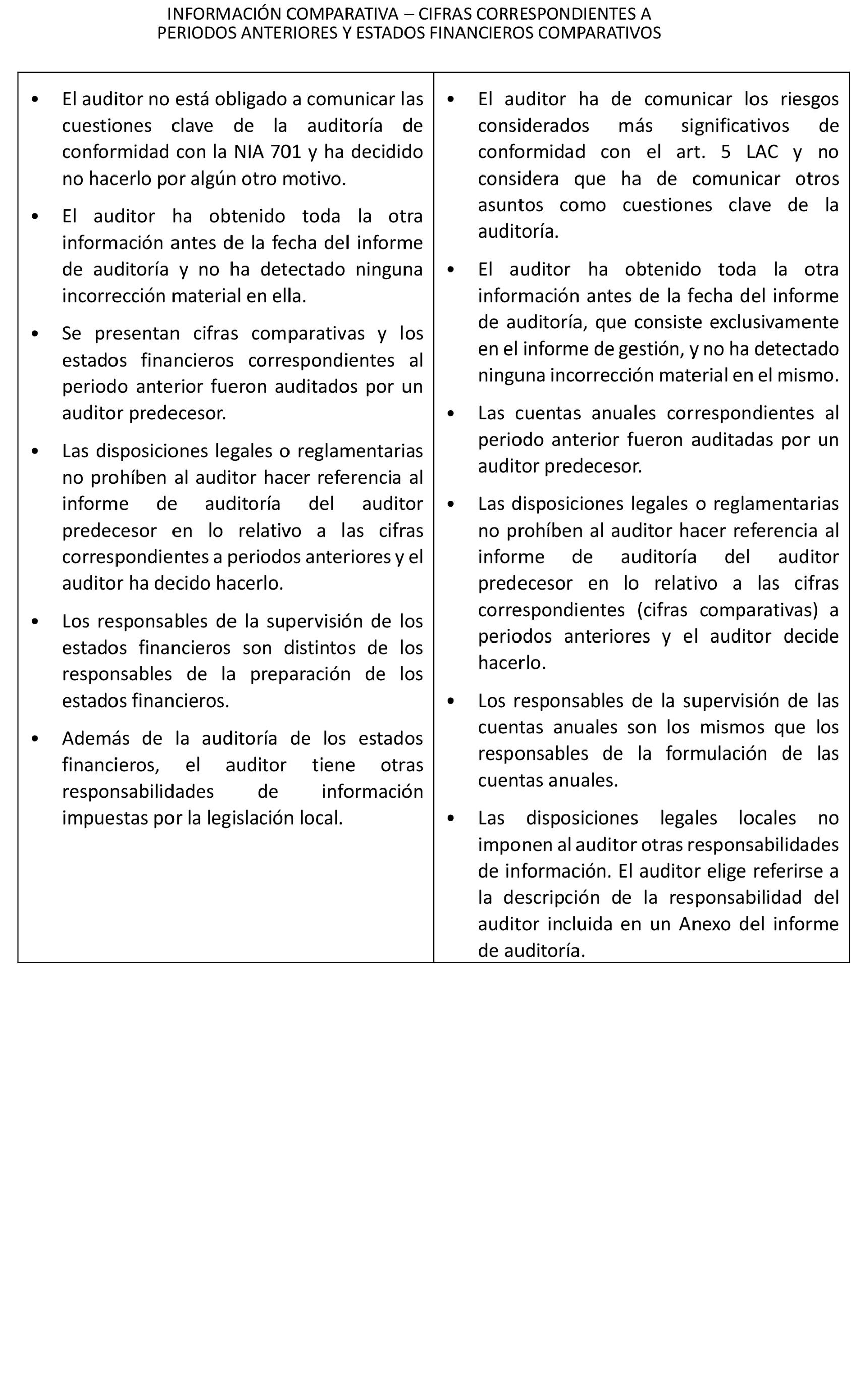

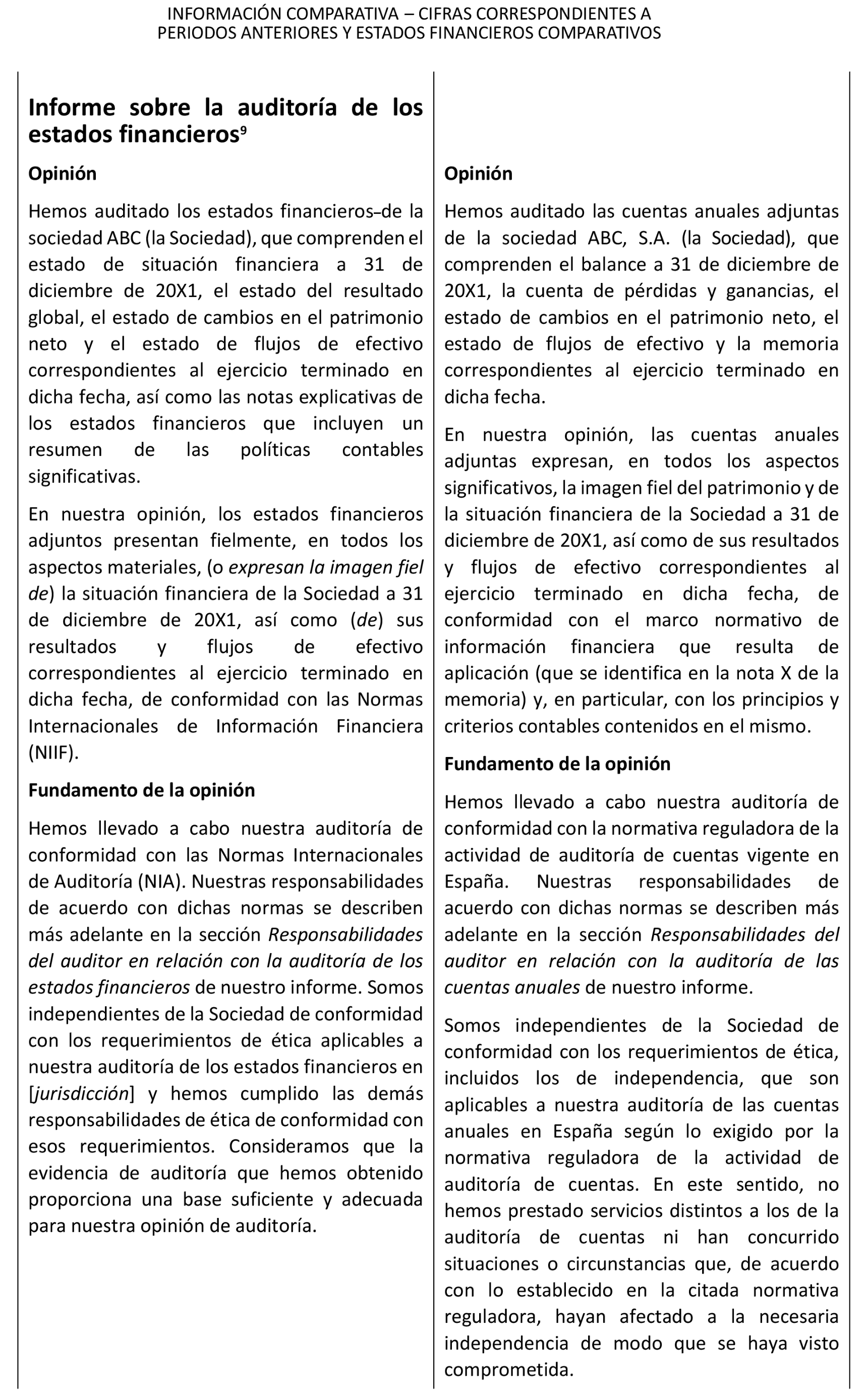

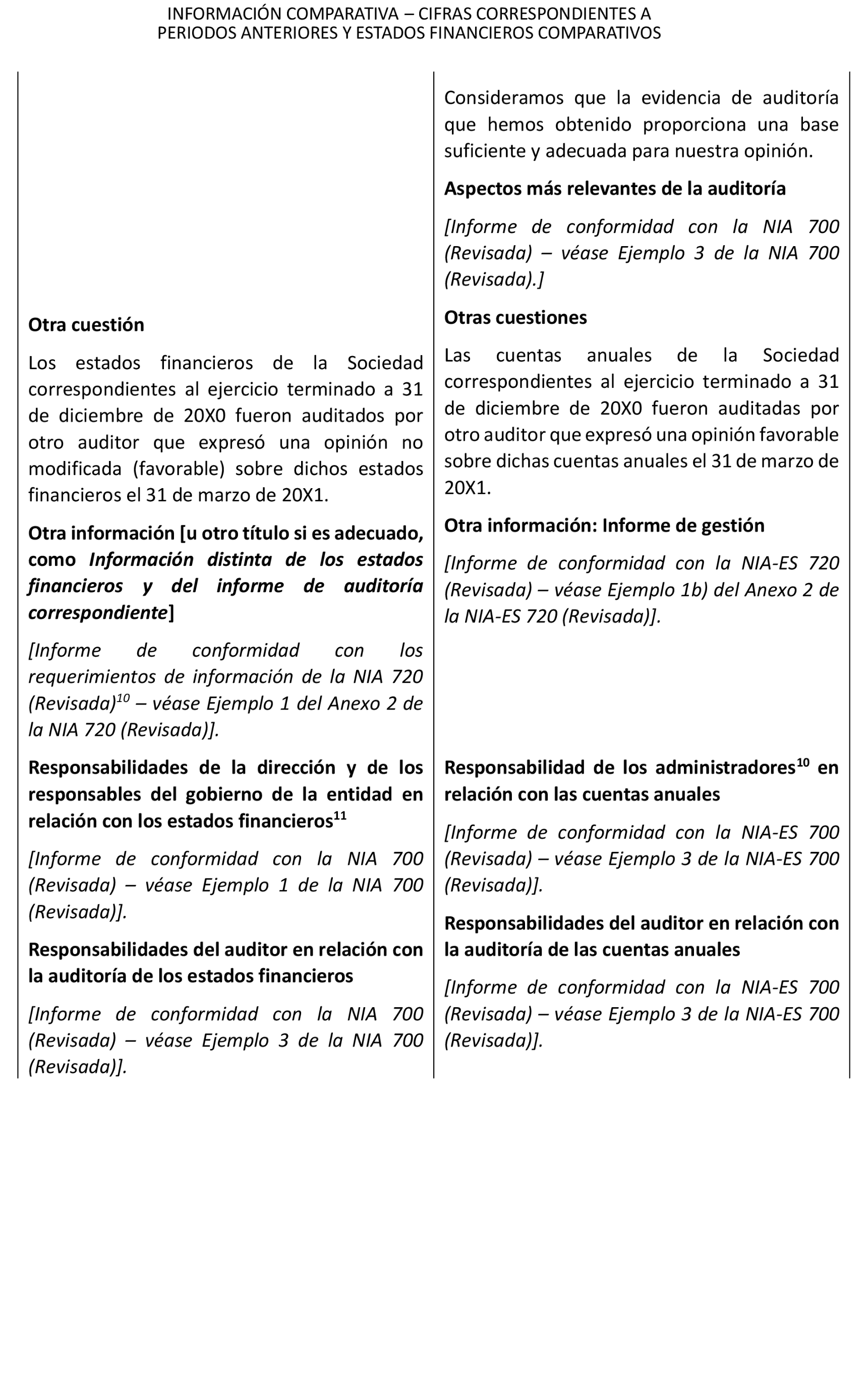

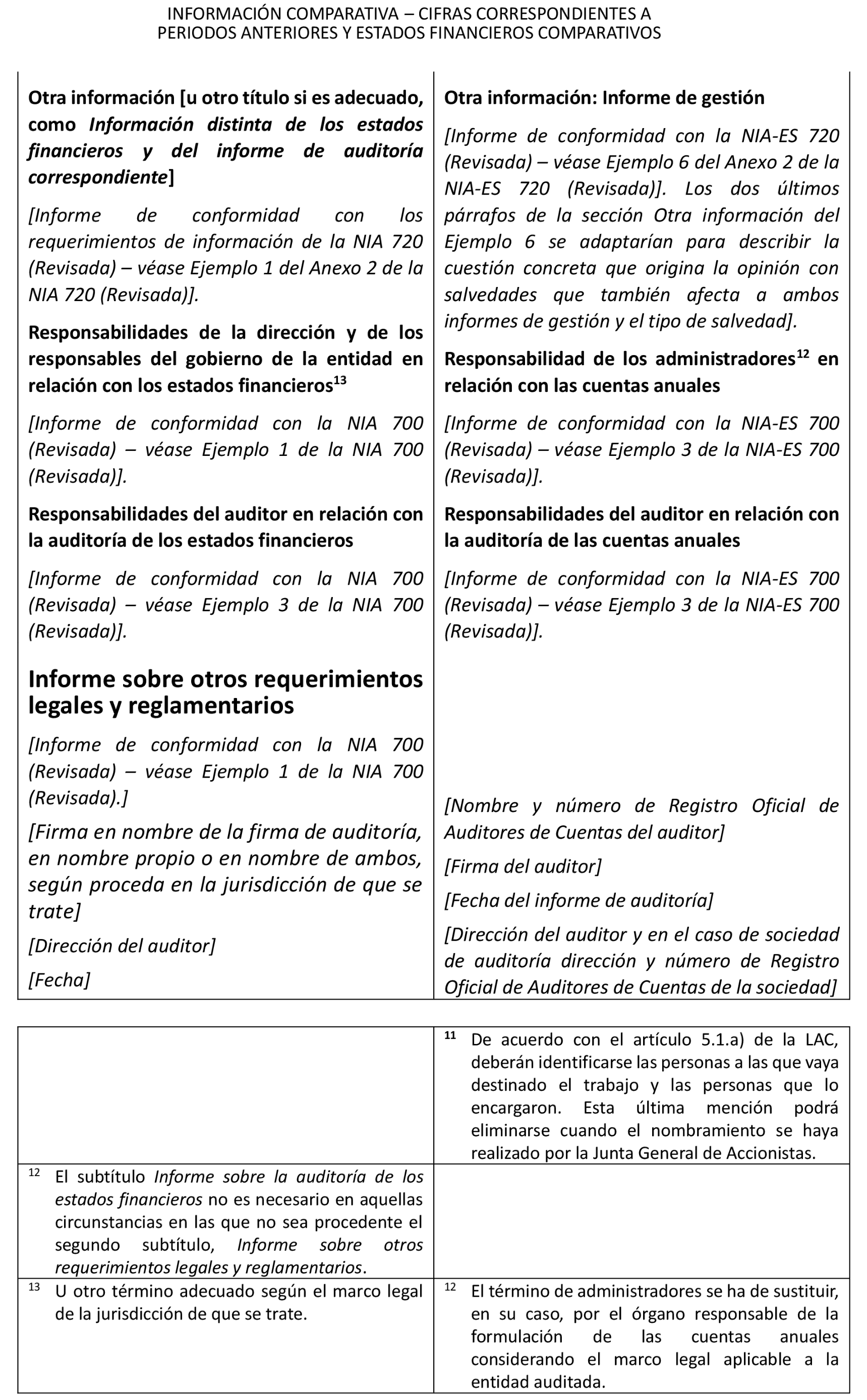

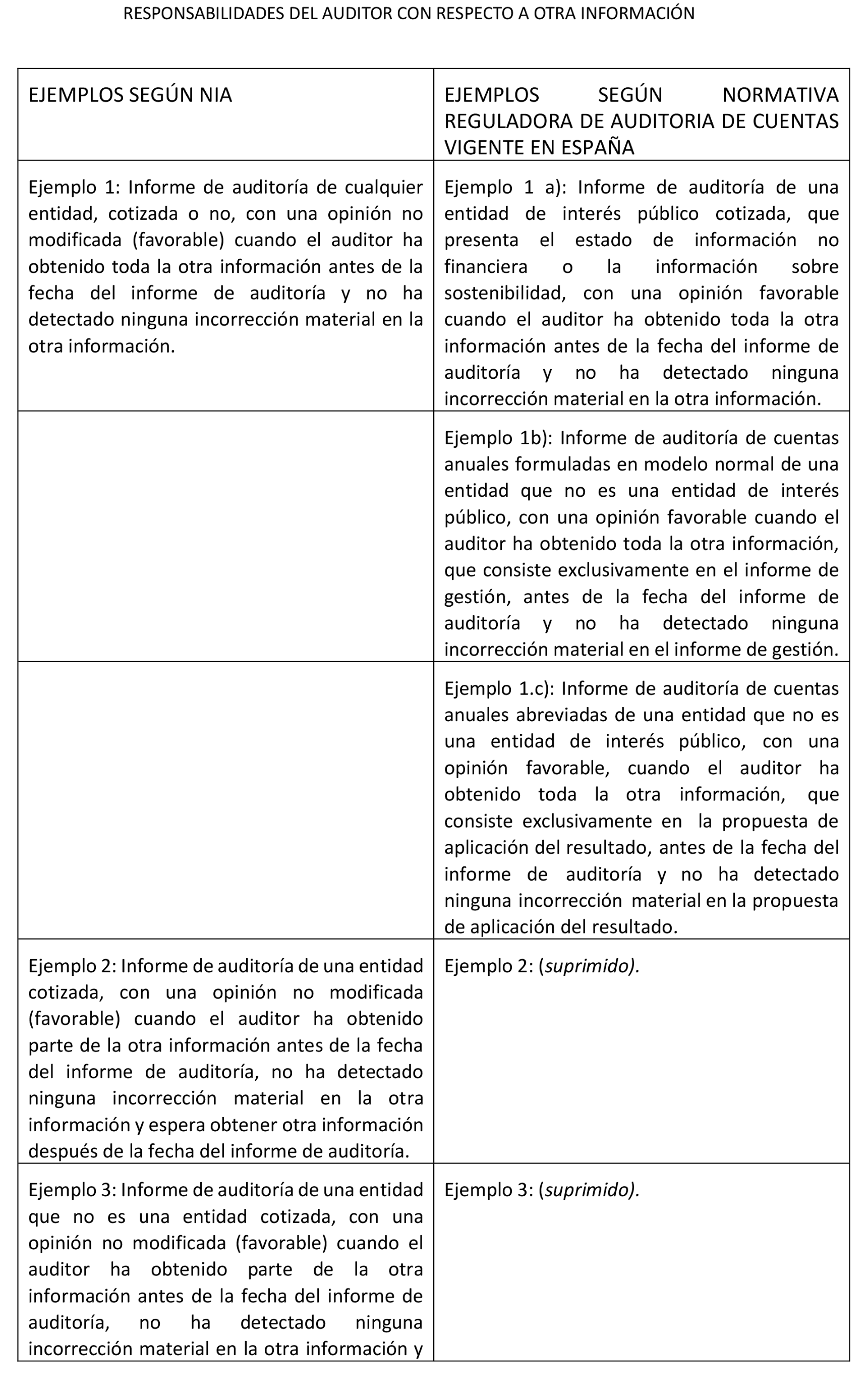

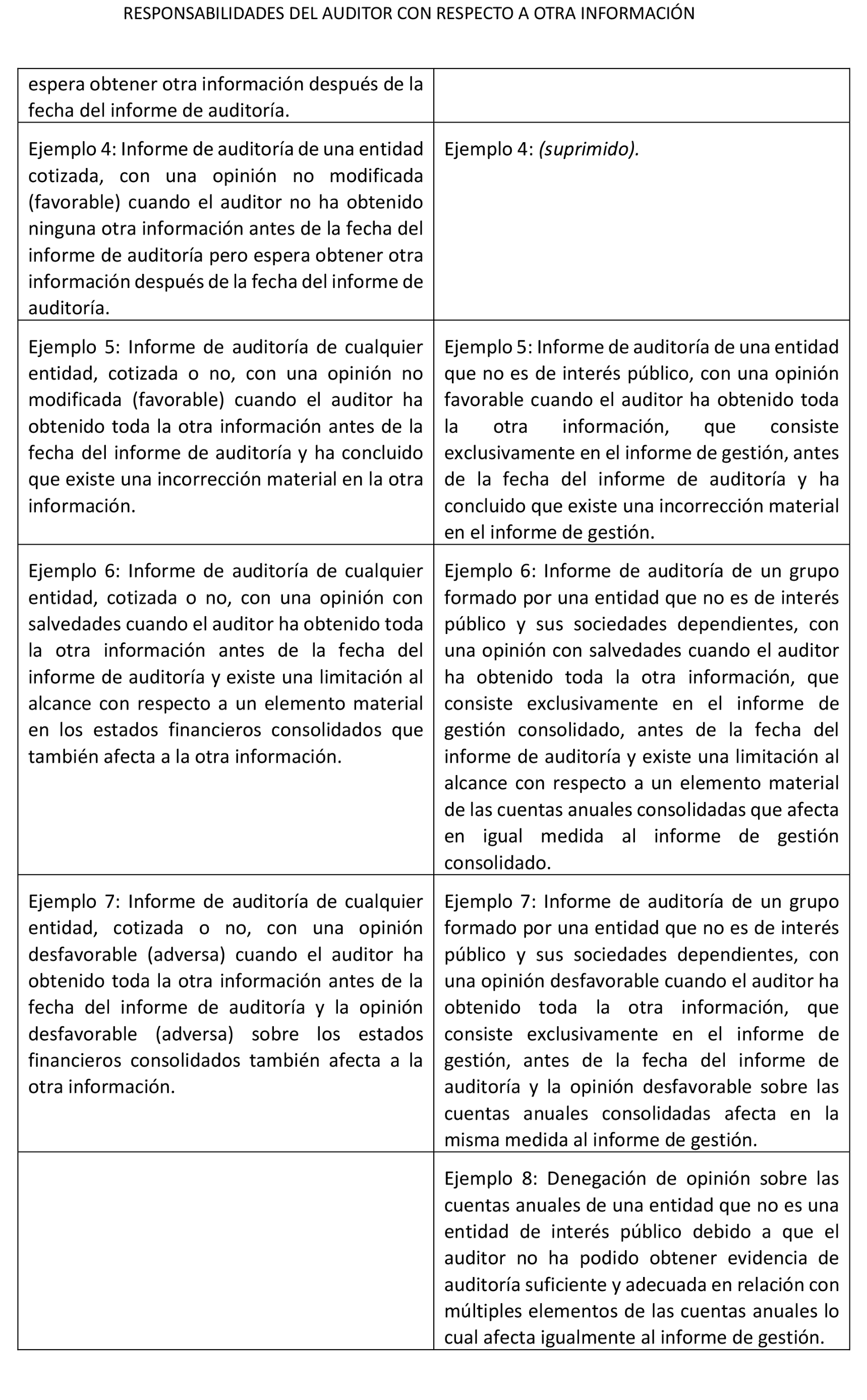

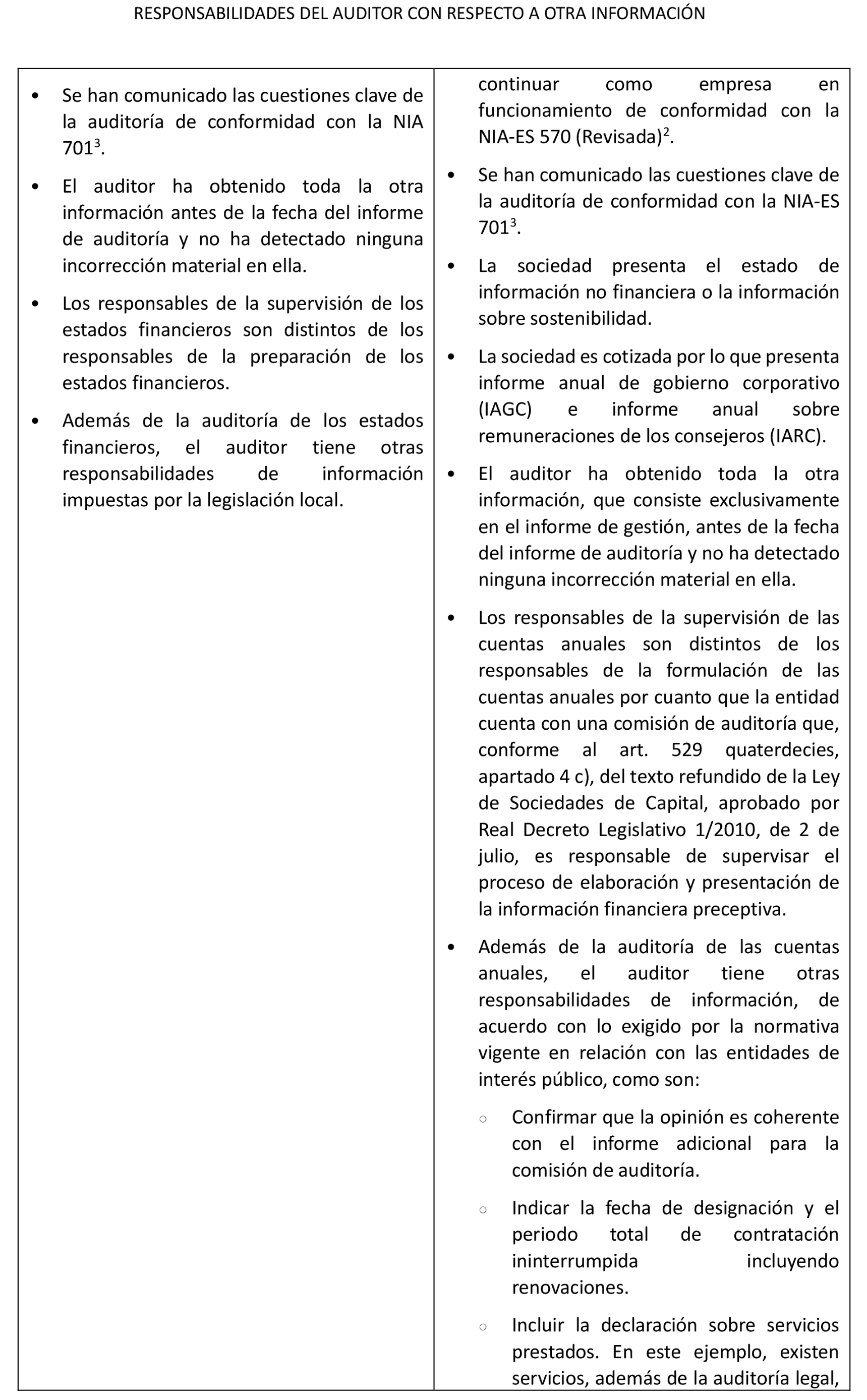

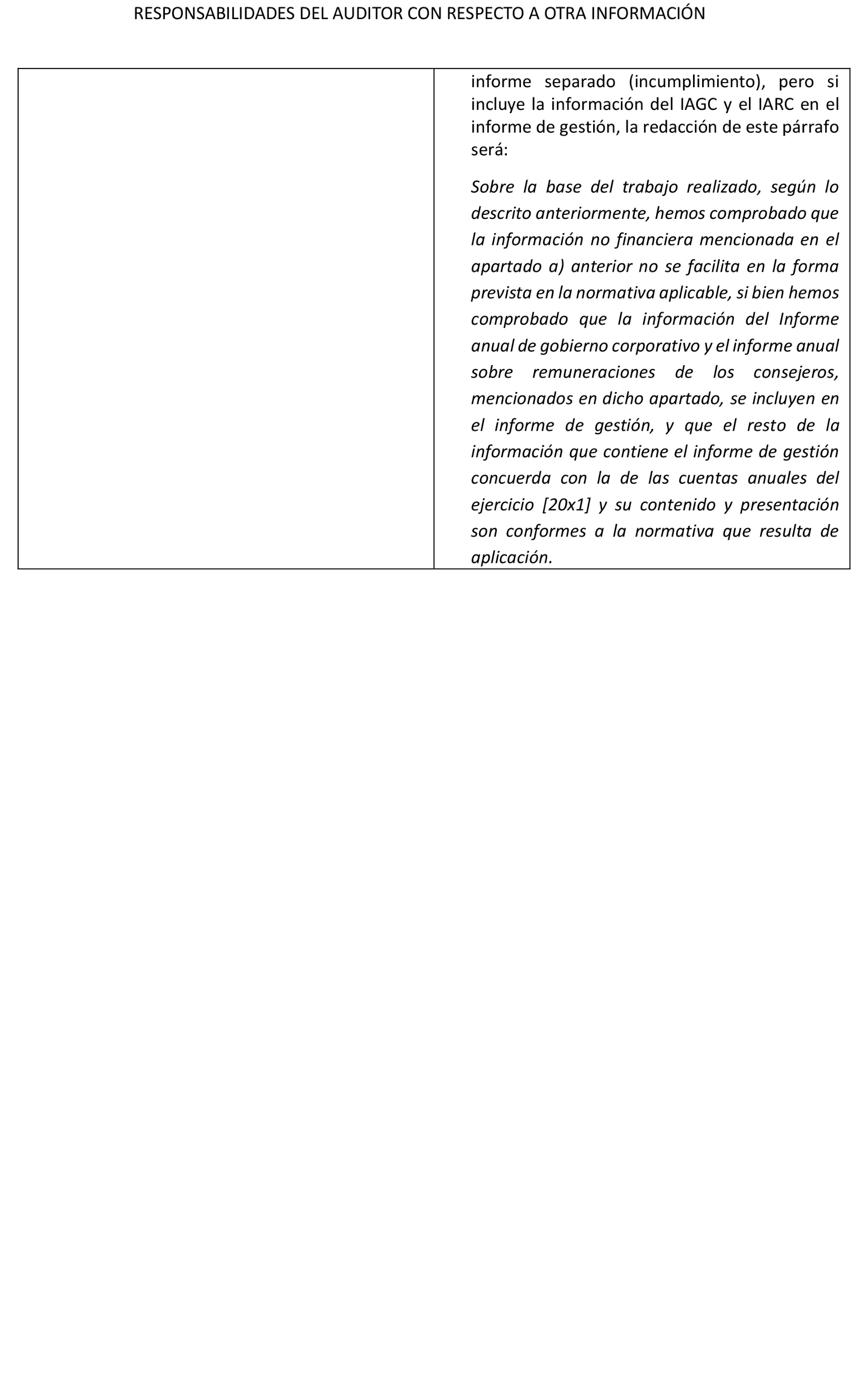

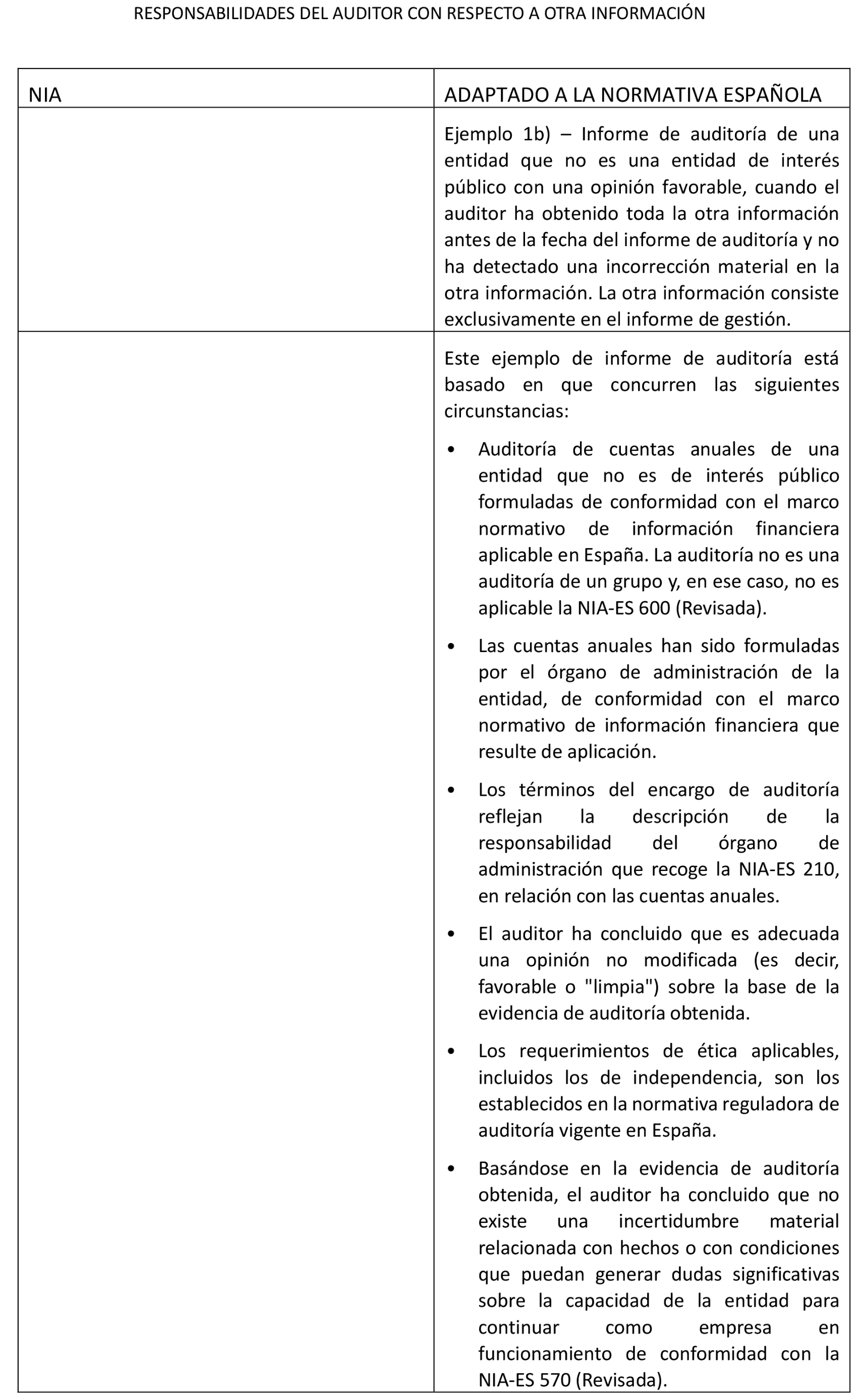

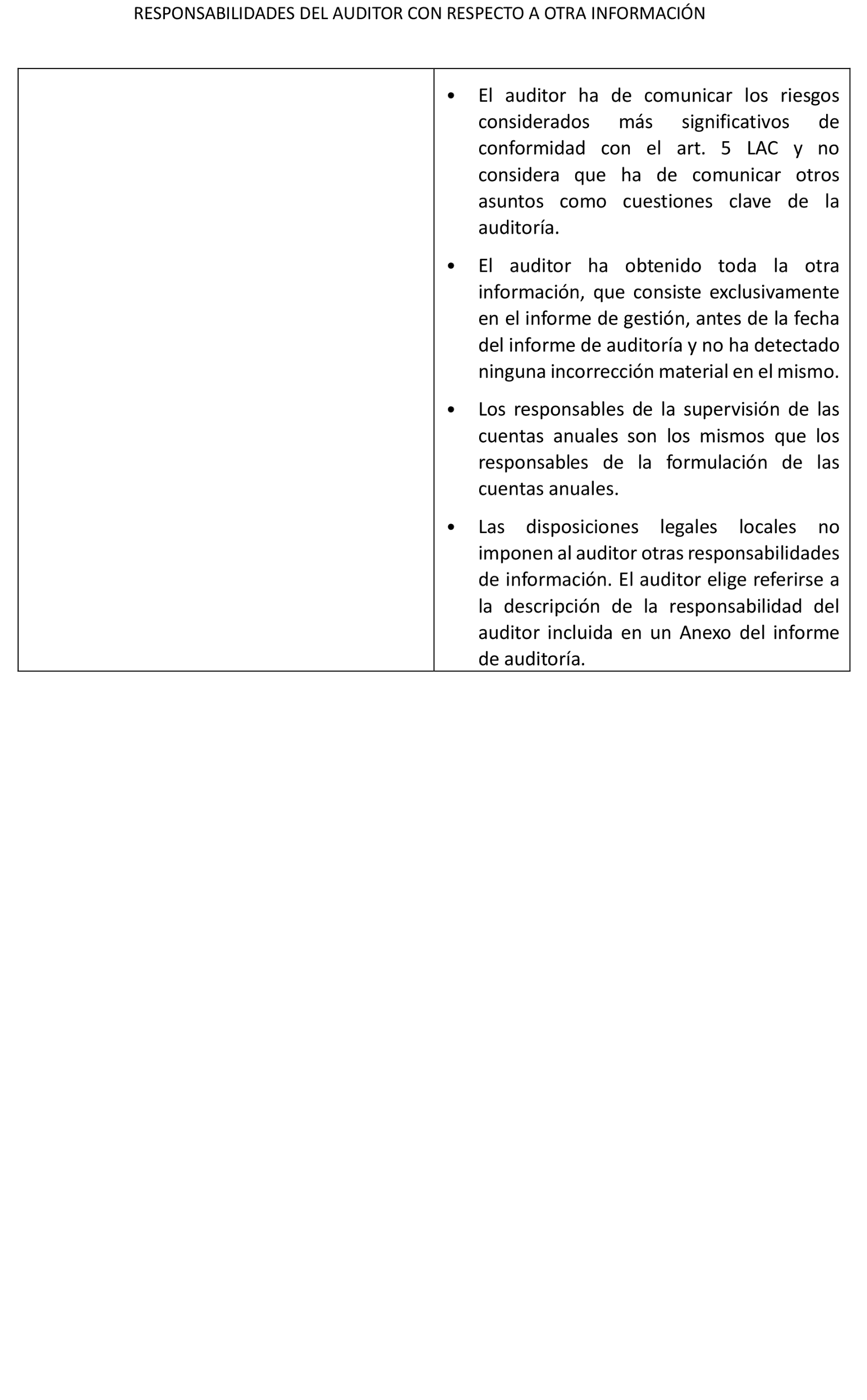

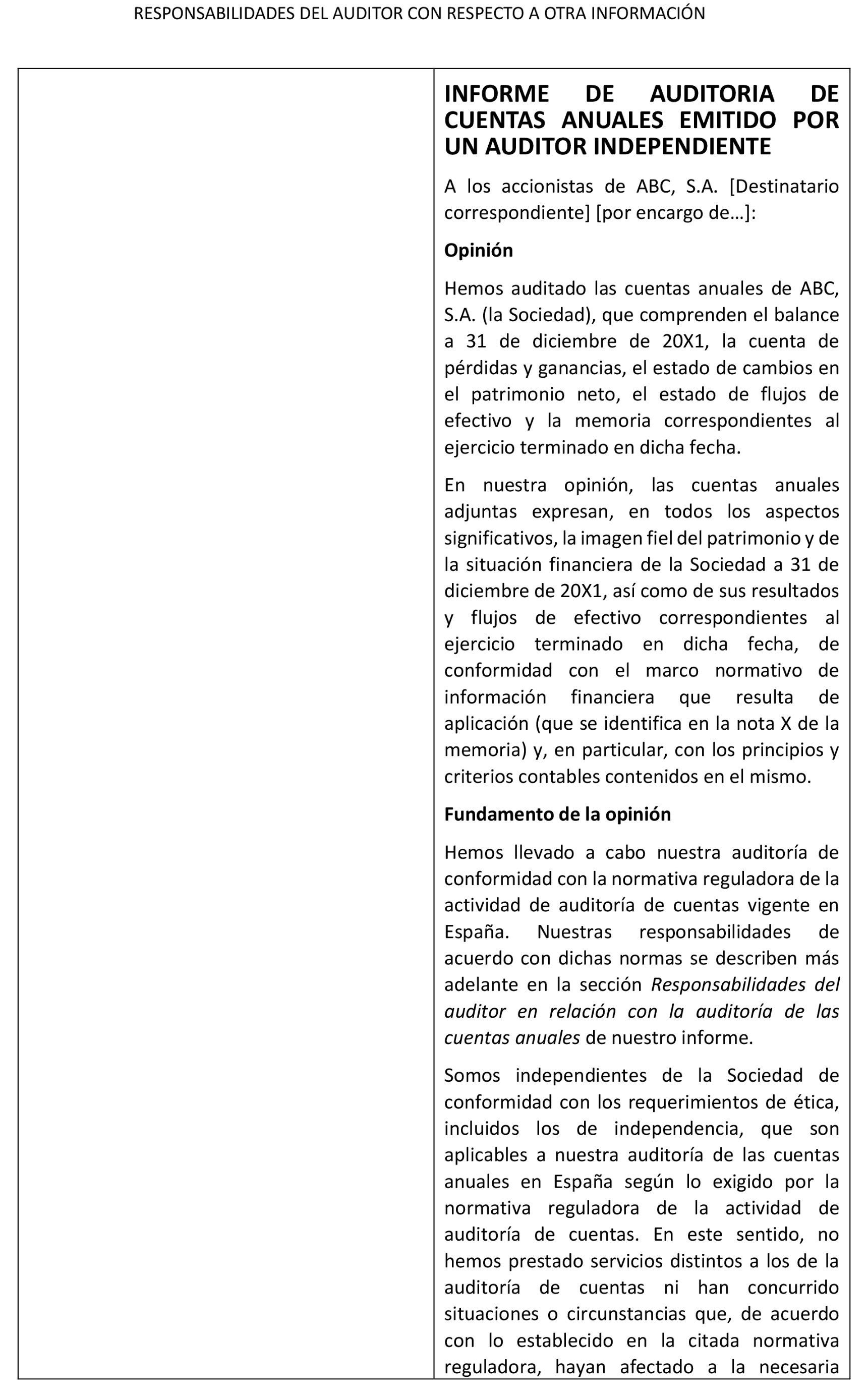

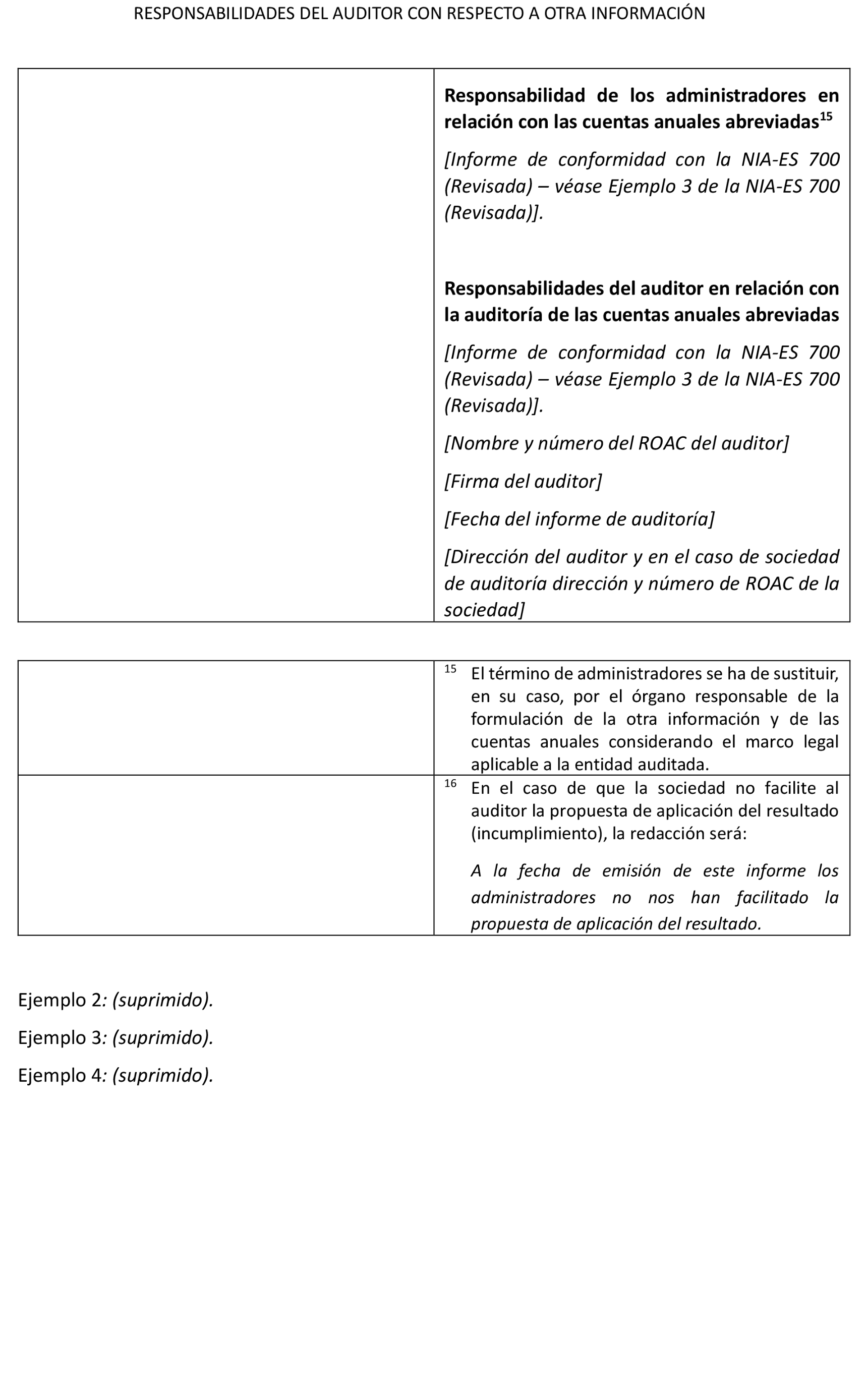

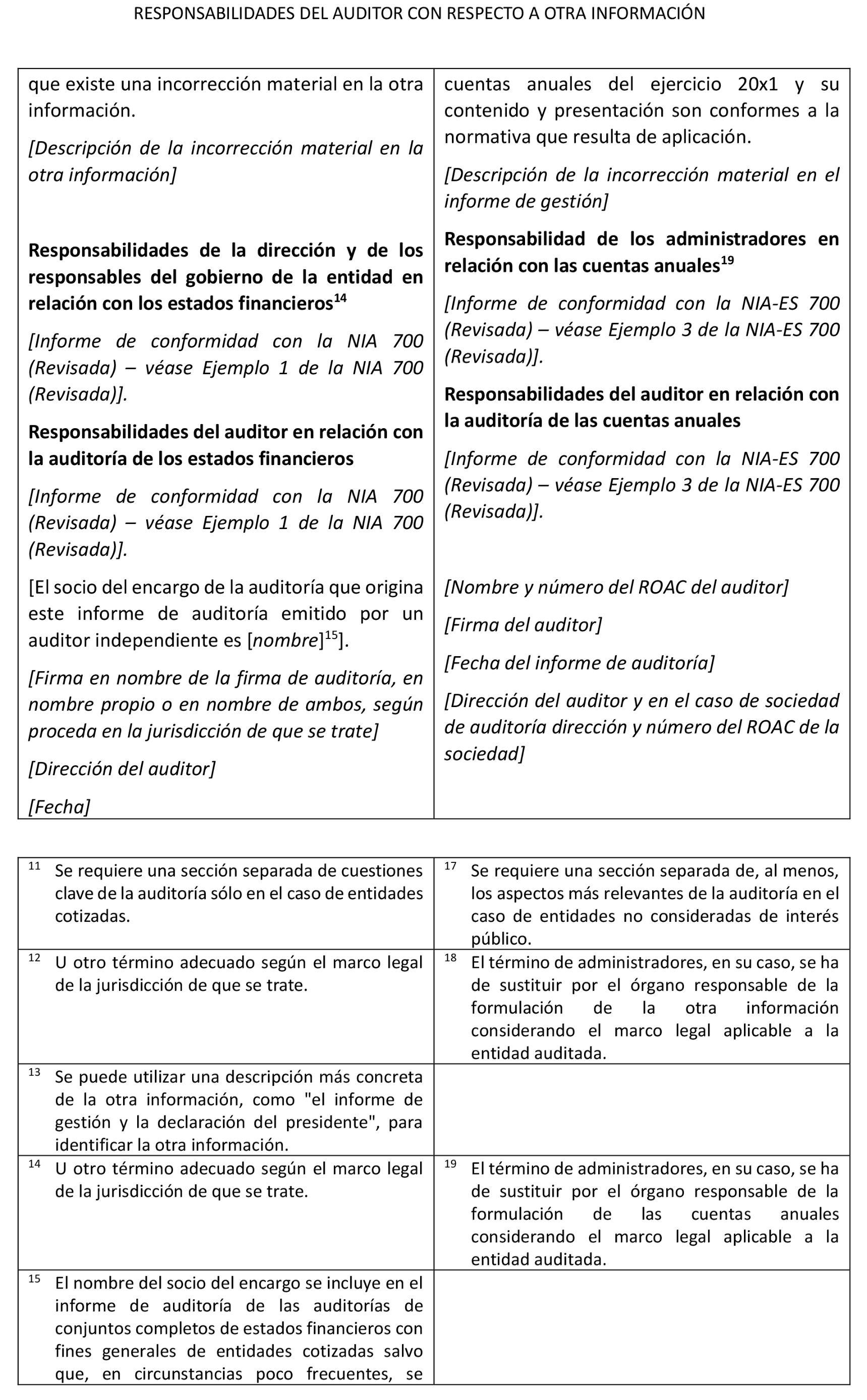

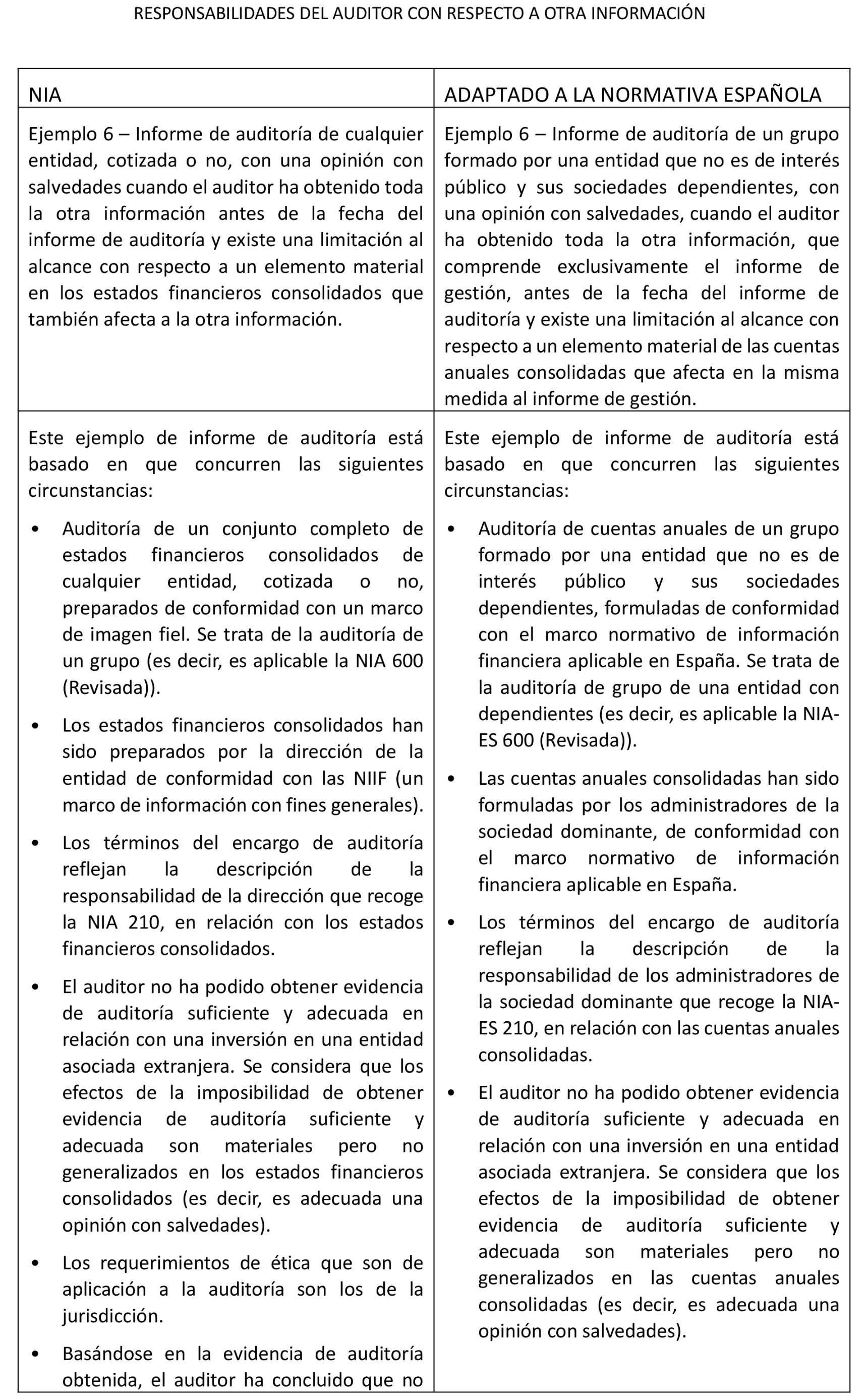

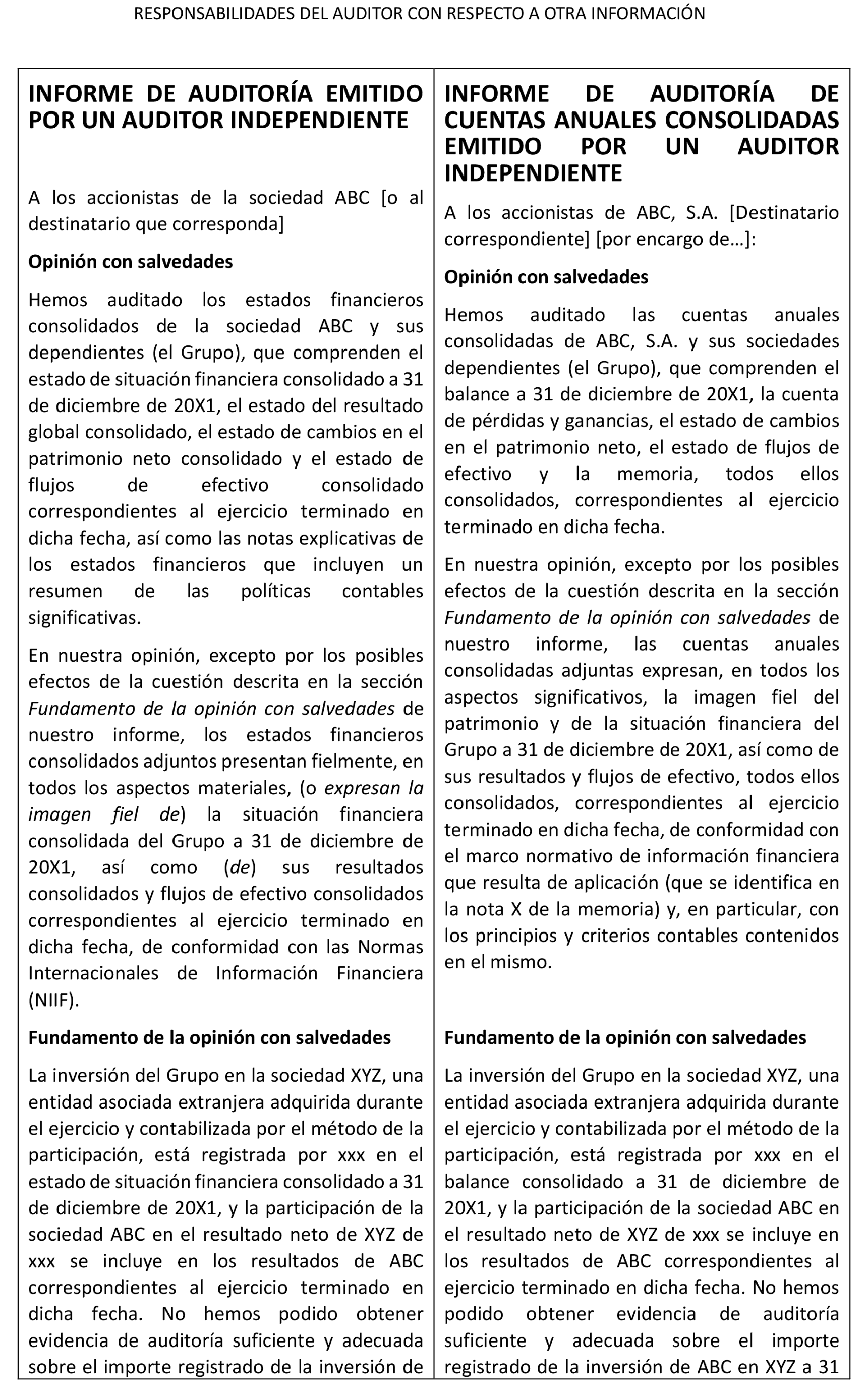

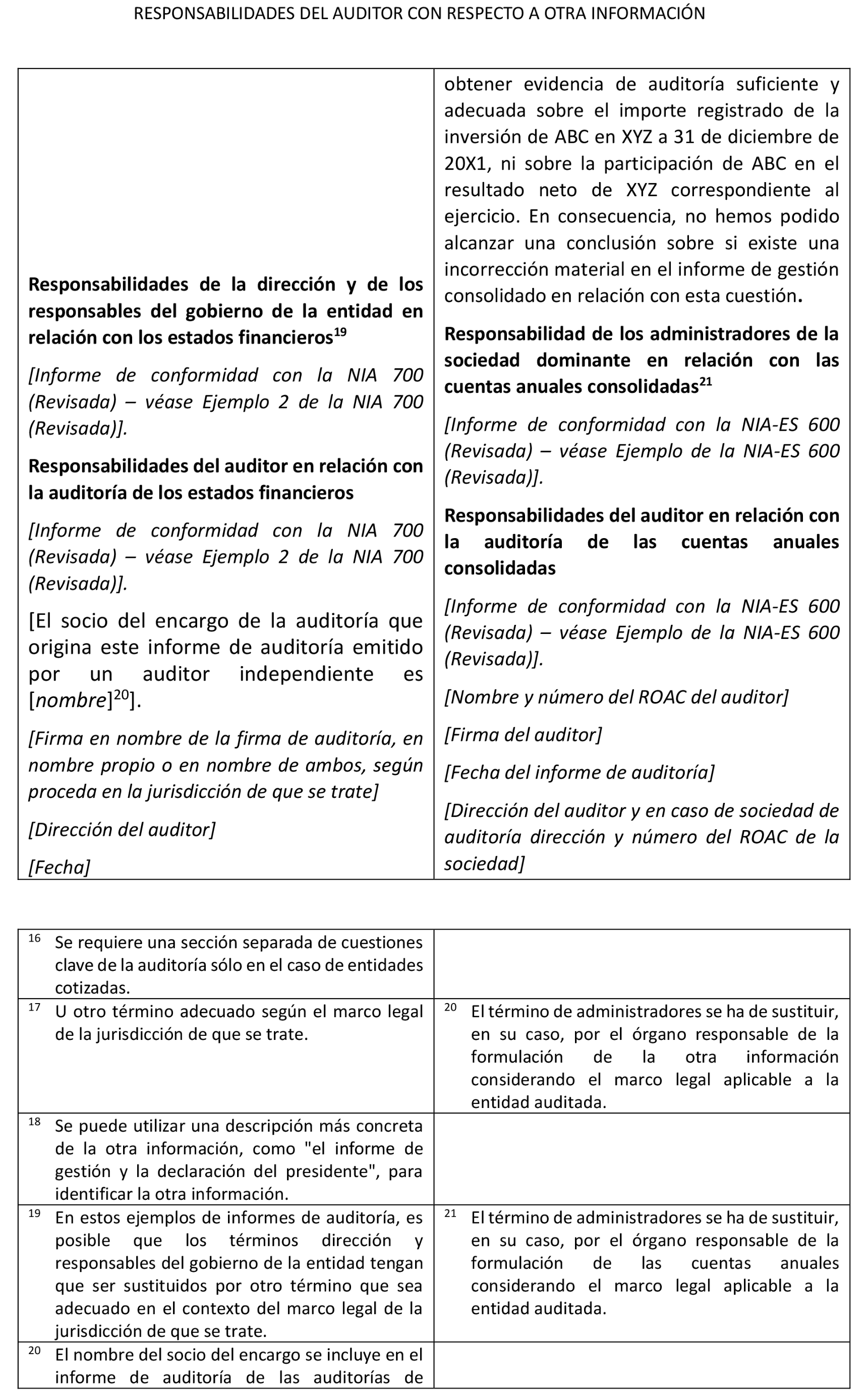

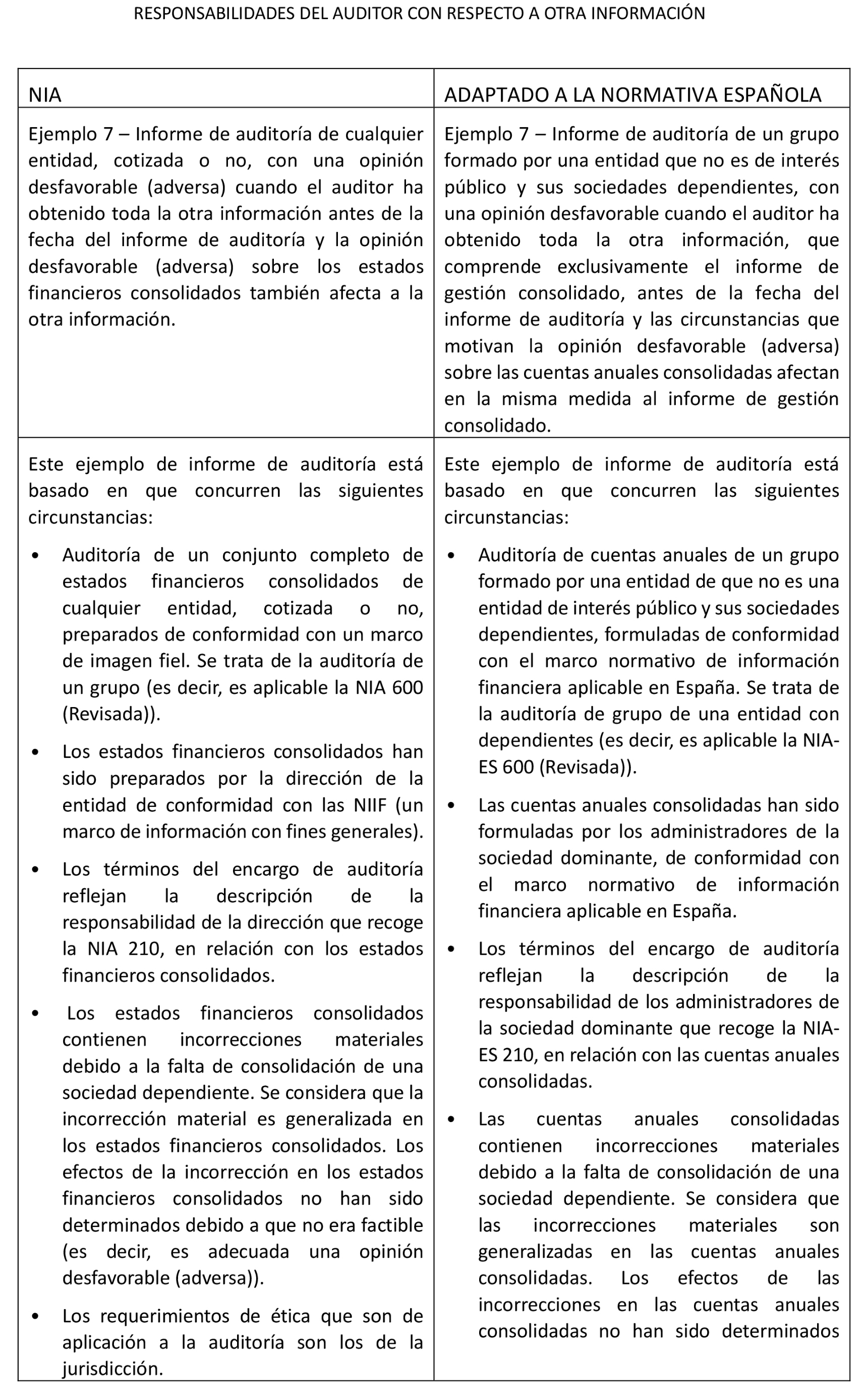

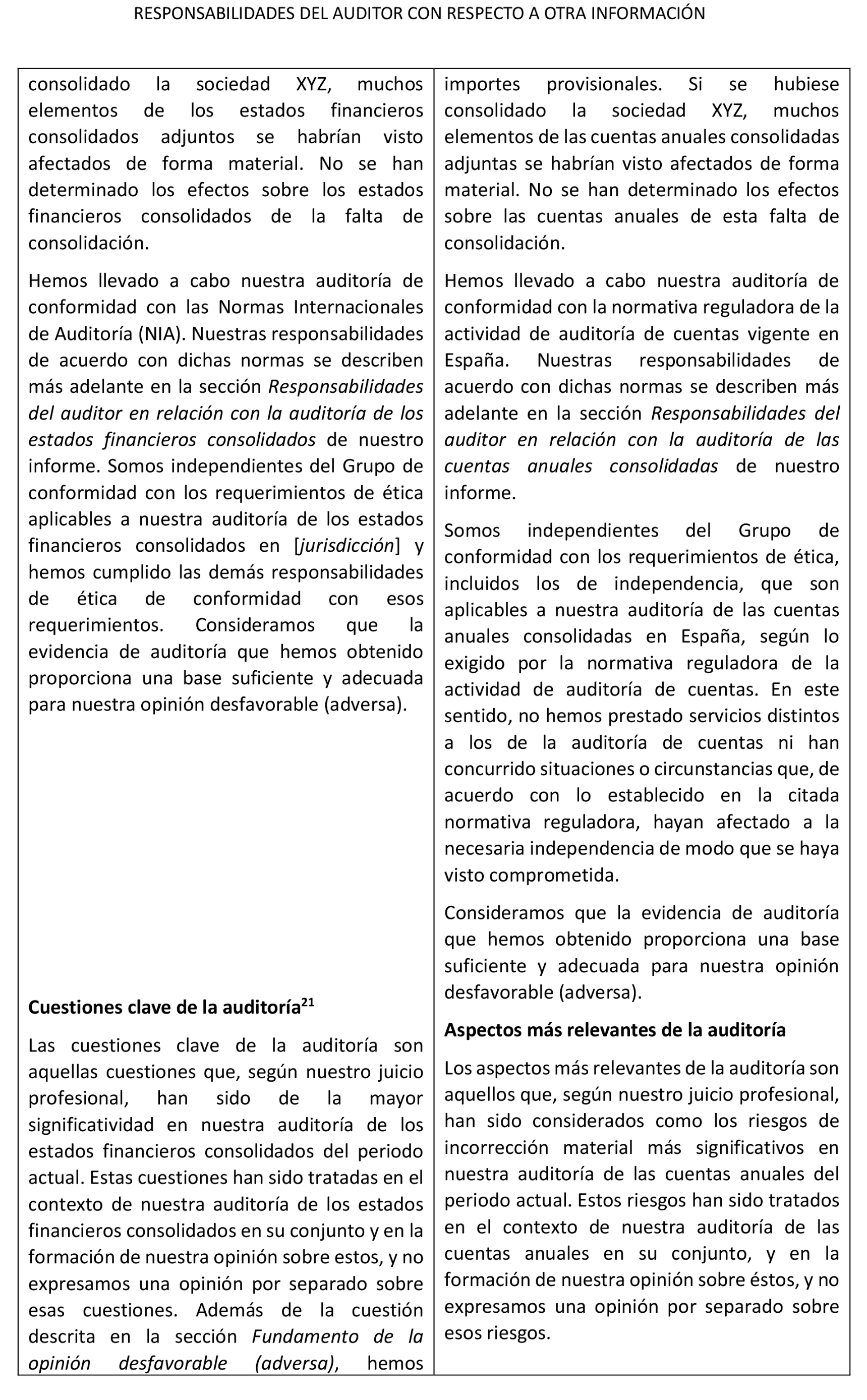

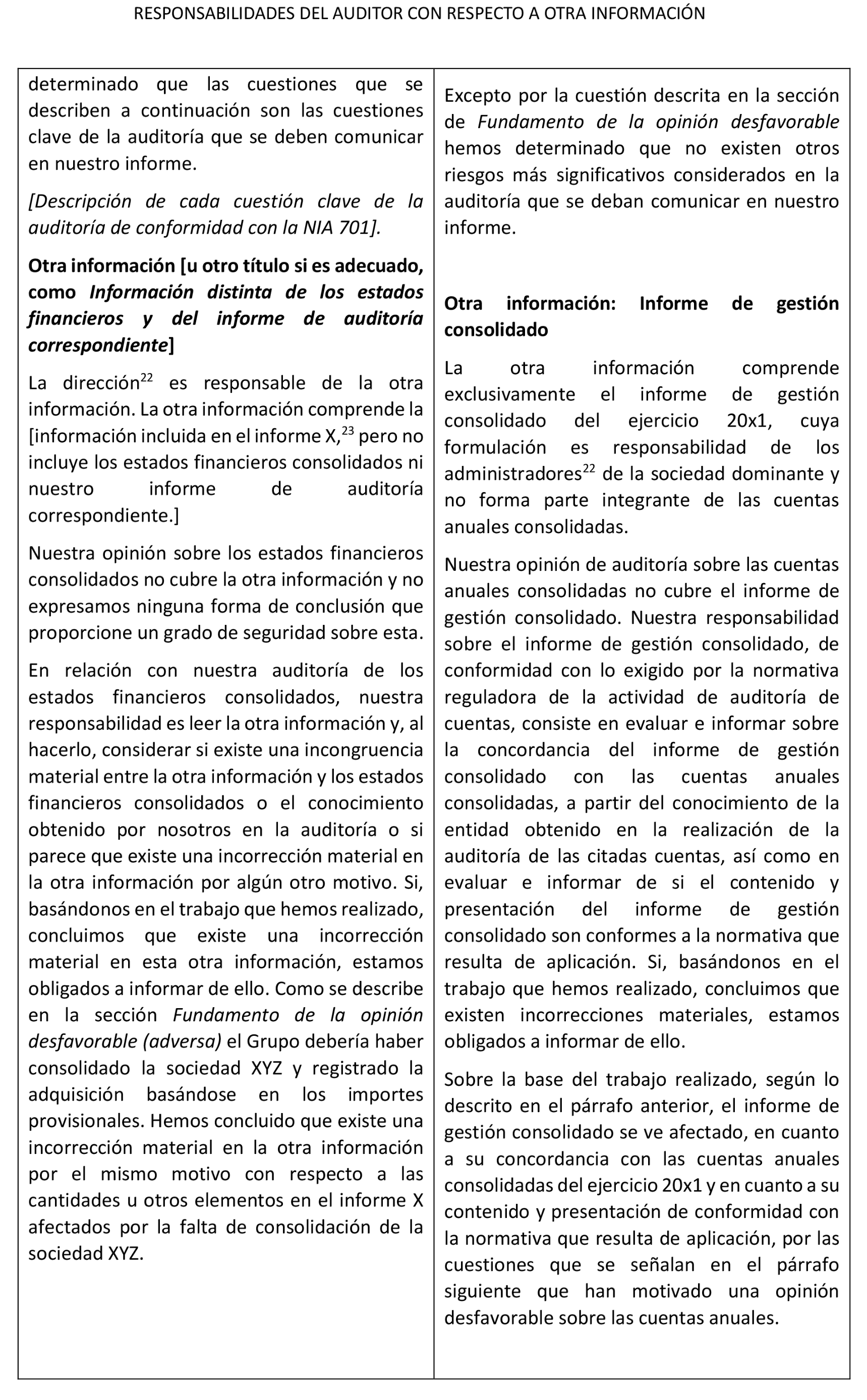

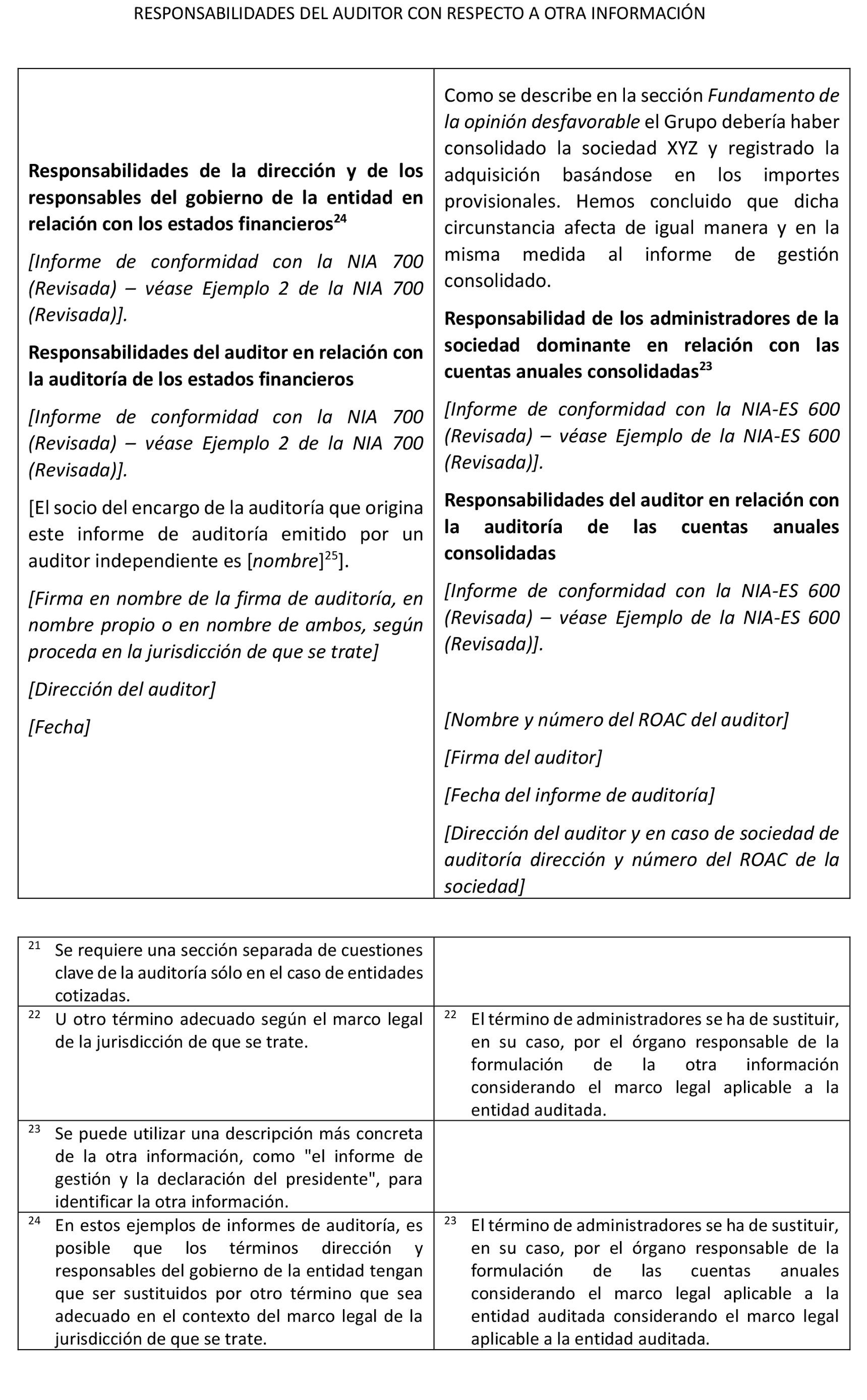

14) En las normas correspondientes (NIA-ES 510, 570 (Revisada), 600 (Revisada), 700 (Revisada), 705 (Revisada), 706 (Revisada), 710, 720 (Revisada) y 805 (Revisada)) se presentan como anexo, además de la traducción de los ejemplos originales que figuran en las mencionadas normas, los modelos de informes de auditoría adaptados a la normativa reguladora de la actividad de auditoría para su aplicación en España. Dichos modelos adaptados son los que los auditores de cuentas seguirán en cuanto a formato y terminología, ya que tienen la finalidad de conseguir la mayor uniformidad de redacción posible al objeto de facilitar la comprensión de dichos informes por los usuarios de cuentas anuales. No obstante, los citados modelos de informe no recogen todas las circunstancias que pueden darse en un trabajo de auditoría de cuentas anuales y que el auditor habrá de tener en cuenta al emitir su informe. Por otra parte, la terminología de los citados modelos de informe deberá adaptarse atendiendo a la normativa que resulte de aplicación a la entidad auditada, así como a la modalidad del trabajo realizado (auditoría de un solo estado financiero, de estados financieros intermedios, etc.).

15) La terminología y definiciones incluidas en las NIA-ES y en las NIGC-ES referentes a los responsables del gobierno y a la dirección de la entidad se interpretarán en cada caso conforme a lo establecido en la normativa española que resulte de aplicación de acuerdo con la naturaleza jurídica de la entidad auditada. En todo caso, las referencias realizadas en las diferentes normas a las afirmaciones o manifestaciones de la dirección incluidas en los estados financieros o a las directrices de la dirección sobre las actividades de control interno de la entidad se entenderán sin perjuicio de las que realicen los órganos de administración u órganos equivalentes de la entidad auditada que tengan atribuidas las competencias para la formulación, suscripción o emisión de dichos estados financieros, así como de la responsabilidad de estos órganos en relación con el sistema de control interno a estos efectos. En este sentido, de acuerdo con lo establecido en el artículo 25.2 del Código de Comercio, la responsabilidad sobre el resultado final de las cuentas anuales, atribuida a los administradores, conlleva la asunción de responsabilidad sobre todo el proceso seguido para su elaboración, quedando excluida cualquier exención de responsabilidad sobre el resultado final basada en la actuación de un tercero que ha intervenido en el proceso con la autorización o aquiescencia del responsable, de conformidad con los principios generales que rigen la responsabilidad civil. En particular, y a estos efectos, ese proceso incluye expresamente la responsabilidad de los administradores sobre el sistema de control interno necesario para permitir la preparación de dichas cuentas anuales libres de incorrecciones materiales debidas a fraude o error.

16) Cuando el IAASB ha efectuado revisiones sucesivas de una misma norma, la NIA-ES incorpora en su denominación el año en que se ha llevado a cabo la revisión por el IAASB y no el año de adaptación de la norma para su aplicación en España. Si se ha llevado a cabo una revisión de una norma por el ICAC, como consecuencia de desarrollos normativos nacionales, la denominación de la NIA-ES no resulta modificada como consecuencia de esta revisión, de manera que si correspondía su denominación como NIA-ES o como NIA-ES (Revisada), mantendrá dicha denominación.

Además de los anteriores criterios de interpretación, para la NIA-ES 220 (Revisada), la NICG 1-ES y la NIGC 2-ES, se aplicarán los siguientes criterios de interpretación específicos:

17) Las actuaciones y los procedimientos establecidos para quienes auditen entidades emisoras de valores cotizados serán igualmente de aplicación para quienes auditen entidades de interés público definidas en el artículo 3.5 de la Ley de Auditoría de Cuentas y en el artículo 8.1 del Reglamento de desarrollo de la Ley de Auditoría de Cuentas.

18) En las referencias a la dimensión, estructura y organización de la firma de auditoría se considerará lo dispuesto en el artículo 28.5 de la Ley de Auditoría de Cuentas y su normativa de desarrollo. En especial, se tendrá en cuenta que la organización interna y su documentación justificativa serán proporcionadas a la dimensión y estructura organizativa de los auditores de cuentas y acorde con las características, complejidad y volumen de los trabajos de auditoría, de acuerdo con el artículo 68 del Reglamento de la Ley de Auditoría de Cuentas.

En particular, para la NIGC 1-ES y la NIGC 2-ES se aplicará además el siguiente criterio de interpretación específico:

19) En las referencias a actividades externalizadas a un proveedor de servicios se considerará lo dispuesto en los artículos 28.2.b).4.º de la Ley de Auditoría de Cuentas y 67.2 e) del Reglamento de desarrollo de la Ley de Auditoría de Cuentas.

En particular, para la NIGC 1-ES se aplicará además el siguiente criterio de interpretación específico:

20) La NIGC 1-ES resulta de aplicación al sistema de control de calidad al que se refieren los artículos 28.2 de la Ley de Auditoría de Cuentas y 67 del Reglamento de desarrollo de la Ley de Auditoría de Cuentas. No obstante, los auditores de cuentas deberán tener en cuenta los requerimientos sobre organización interna exigidos en el artículo 28, apartados 1, 3, 4 y 5 de la Ley de Auditoría de Cuentas y en los artículos 66 a 69 y 87 del Reglamento de desarrollo de la Ley de Auditoría de Cuentas, en la medida en que pudieran afectar al ejercicio de la actividad de auditoría de cuentas y al sistema de gestión de calidad interno. A estos efectos, los auditores de cuentas deberán establecer y aplicar los procedimientos adicionales no previstos en la NIGC 1-ES que resulten necesarios para el adecuado cumplimiento de los requerimientos exigidos legal o reglamentariamente en materia de organización interna en los artículos antes citados y que pudieran afectar al sistema de gestión de calidad interno. En este sentido, los auditores de cuentas podrán establecer los procedimientos apropiados que conformen un sistema integrado que les permita cumplir los requerimientos legales y reglamentarios exigidos respecto a la organización interna y al sistema de gestión de calidad interno, pudiendo aplicar, a estos efectos, de forma voluntaria, los principios y criterios previstos en la NIGC 1-ES.

En particular, para la NIGC 2-ES se aplicará además el siguiente criterio de interpretación específico:

21) En la aplicación de esta Norma, en la revisión de control calidad del trabajo de auditoría de entidades de interés público, debe tenerse en cuenta lo establecido en el artículo 42 de la Ley de Auditoría de Cuentas y el artículo 8 del Reglamento (UE) n.º 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre los requisitos específicos para la auditoría legal de las entidades de interés público y por el que se deroga la Decisión 2005/909/CE de la Comisión y los artículos 67.2.c) y 87.2.d) del Reglamento de desarrollo de la Ley de auditoría de Cuentas. A estos efectos, los auditores de cuentas deberán establecer y aplicar los procedimientos adicionales no previstos en la NIGC 2-ES que resulten necesarios para el adecuado cumplimiento de los requerimientos exigidos legal o reglamentariamente en relación con la revisión del control de la calidad del encargo.

Quinto. Normas Técnicas de Auditoría (NIA-ES), Normas de Control de Calidad Interno (NIGC-ES) y Glosario de Términos.

En el anexo I se incluye el conjunto actualizado del Glosario de Términos, de las Normas Técnicas de Auditoría (NIA-ES) y de las Normas de Control de Calidad Interno (NIGC-ES).

En el anexo II se recopilan las modificaciones de concordancia incorporadas en cada una de las Normas y, en consecuencia, en el Glosario de Términos incluidos en el anexo I, así como las modificaciones incluidas en las notas aclaratorias a los apartados afectados por esta actualización.

Esta Resolución y sus anexos se pueden consultar en la sede y en la página de Internet del Instituto de Contabilidad y Auditoría de Cuentas –calle Huertas, 26, de Madrid; www.icac.gob.es– y en la sede de las Corporaciones de derecho público representativas de los auditores de cuentas, así como en el boletín oficial del citado Instituto y en el «Boletín Oficial del Estado».

Madrid, 11 de abril de 2024.–El Presidente del Instituto de Contabilidad y Auditoría de Cuentas, Santiago Durán Domínguez.

ANEXO I

Glosario de Términos, Normas Técnicas de Auditoría (NIA-ES) y Normas de Control de Calidad Interno (NIGC-ES)

ANEXO II

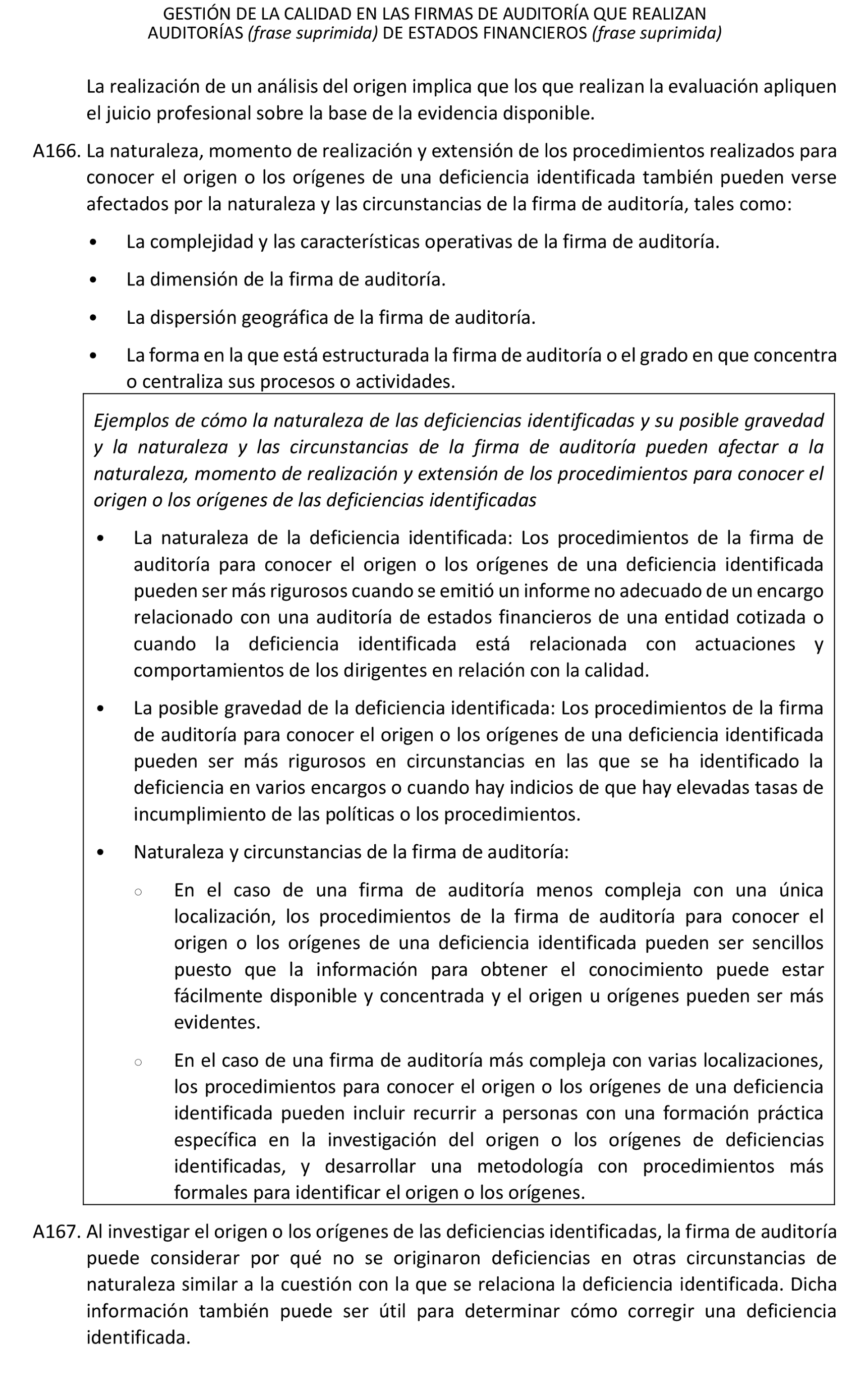

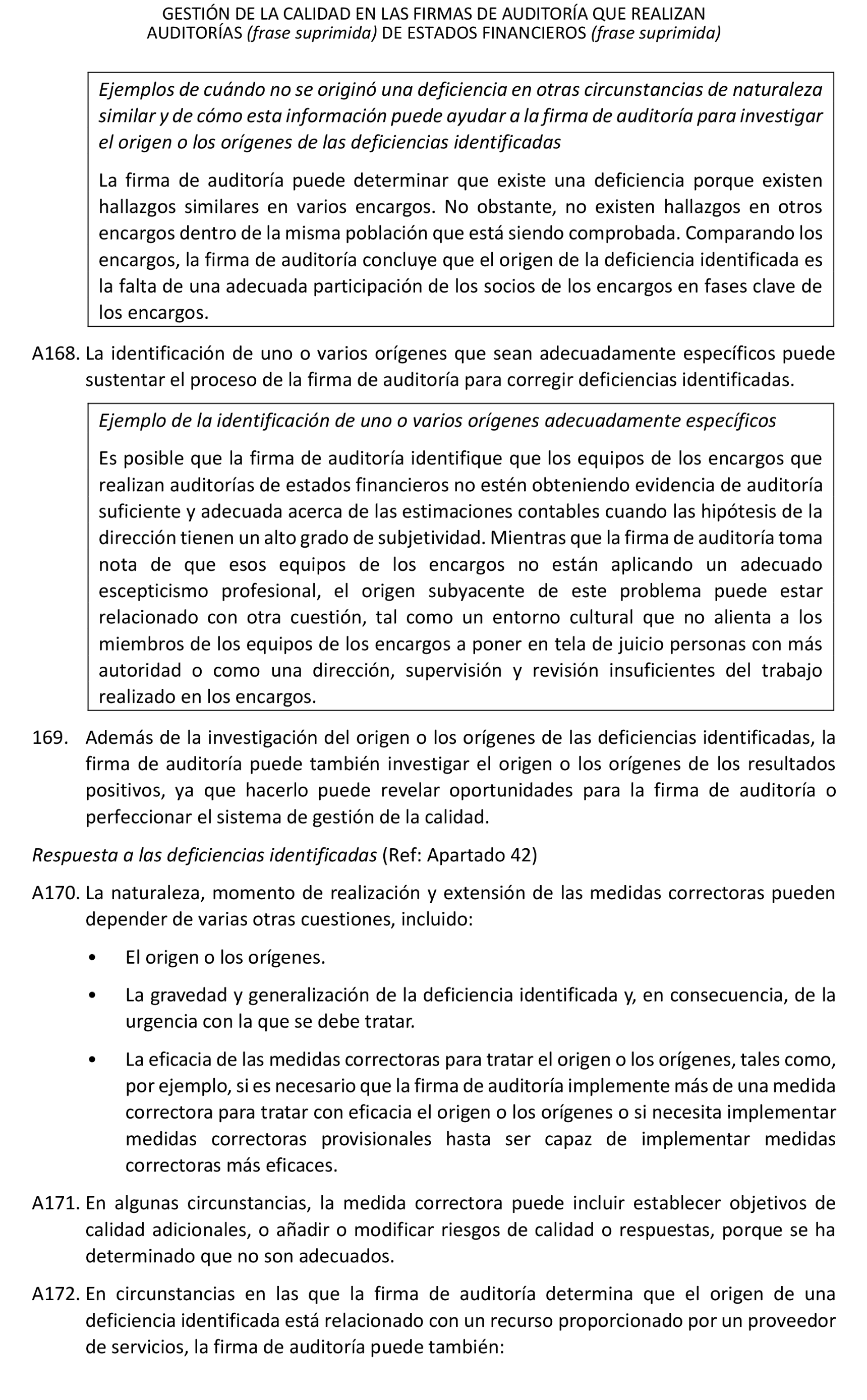

Modificaciones de concordancia incorporadas en cada una de las Normas y en el Glosario de Términos incluidos en el anexo I, así como las modificaciones incluidas en las notas aclaratorias a los apartados afectados por esta actualización